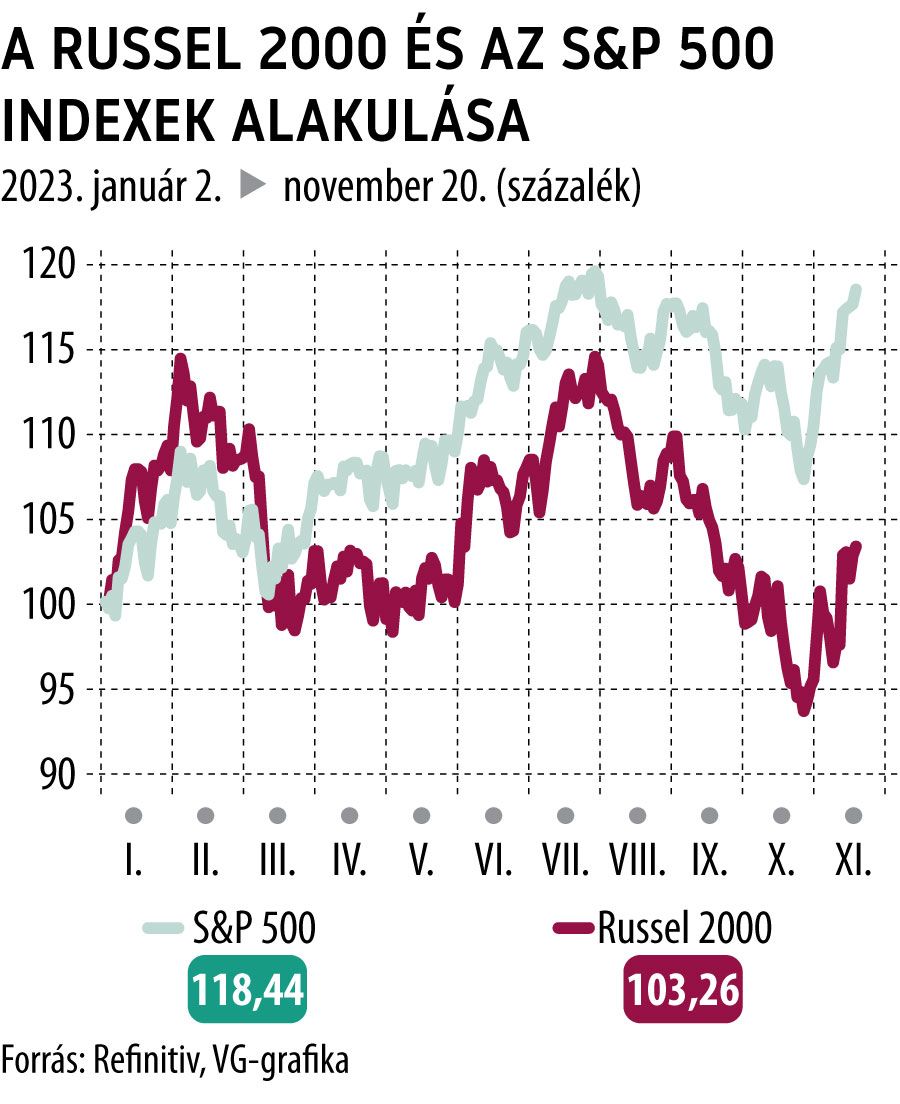

Érdekes fordulat: jobban pörgött a Russell 2000, mint az S&P 500

Munkácsi Dávid, a Generali Alapkezelő kiemelt portfóliómenedzsere

A kis kapitalizációjú amerikai vállalatokat tartalmazó index kirobbanó heti teljesítményéhez jelentős mértékben hozzájárult, hogy az amerikai 10 éves állampapír hozama mintha falba ütközött volna, úgy pattant vissza az 5 százalékos szintről. Nem véletlenül, hiszen az amerikai jegybank szerepét betöltő Fed nagy valószínűséggel elérkezett a kamatemelési ciklusa végére, és látva a dezinflációs folyamatokat, 2024-ben már a kamatvágások fognak a fókuszba kerülni. A Bank of America elemzése azt prognosztizálja, hogy 2024 végére a hozamgörbe normalizálódhat, így ismét magasabb hozamszintek lesznek elérhetők a 10 éves állampapírral, mint a rövidebb 2 évessel.

A magasabb alapkamat szintje arra is lehetőséget ad, hogy a jelenleg nem várt gazdasági lassulás esetén – az amerikai gazdaság 2023 harmadik negyedévében 4,9 százalékos évesített GDP-növekedést ért el – legyen tere a kamatcsökkentésnek, így támogatva a gazdaság fellendülését. A „higher for longer” kamatszcenárió nem tartható hosszú távon, nem is célja az amerikai jegybanknak. Történelmi távlatokba tekintve is magas a jelzáloghitelek kamata (7,7-8 százalék), bár a jellemzően 30 éves időtávra felvett hitelek átárazódása kevésbé hat negatívan, az új hitelkihelyezések elmaradása annál inkább érzékenyen érinti a gazdaság több szegmensét is. A kisvállalati szegmensben a rövid távú finanszírozáshoz 10 százalékos hozamszinten lehet hozzájutni, így nem meglepő, hogy az idei évben a befektetők a large capek irányába fordították a figyelmüket, és a globálisan iránymutató amerikai részvénypiaci indexek teljesítményében az idei évben markáns különbségek fedezhetők fel.

Az S&P 500 Index év eleje óta 20 százalékot emelkedett, azonban az egyenlő súlyozású indexkosár már árnyaltabb képet mutat, hiszen 5 százalékos növekedéssel alulteljesített, hasonlóan a Russell 2000 Indexhez (4 százalék). Az igazi árfolyamrobbanást a „Hét Mesterlövésznek” (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia és Tesla) nevezett, szűk, technológiai részvényeket tartalmazó képzeletbeli kosárban láthattuk, hiszen itt év eleje óta duplázódás figyelhető meg. Ezek a vállalatok nagymértékben hozzájárultak az S&P 500 Index teljesítményéhez, hiszen 27 százalékos súlyt képviselnek benne.

Történelmi példákat vizsgálva azonban az látszódik, hogy azokban az esetekben, amikor az S&P 500 Index legnagyobb 5 komponensének a súlya 15 százalék fölé került – majd onnan 10 százalék közelébe esett vissza –, a kis kapitalizációjú vállalatok teljesítménye kiemelkedő megtérülést hozott a befektetőknek. Jó példa erre a 2000-es évek eleje (a top5 vállalat súlya meghaladta a 15 százalékot az S&P 500-ban), amikor 3 éves időtávon évesítve 5 százalékos felülteljesítést mutatott a Russell 2000, hasonlóan az 1970-es évek közepén (a top5 meghaladta a 23 százalékot) látott évesített 7 százalékos felülteljesítéshez, szintén 3 éves időhorizonton.

Jelenleg az öt legjelentősebb méretű vállalat súlya az S&P 500 Indexben meghaladja a 23 százalékot.

Szintén fontos lesz, hogy az előttünk álló időszakban az amerikai gazdaság képes lesz-e a Fed kamatemelési ciklusát követően elkerülni a recessziót. A kamatcsökkentés eredményezte pénzügyi kondíciók enyhülését követő 6 hónap során az S&P 500 Index átlagosan 14 százalékot veszített az értékéből recessziós környezetben, ennek elmaradása azonban 22 százalékos ralit eredményezett.

Az értékeltségi szinteket nézve is az állapítható meg, hogy az S&P 500 Index a historikus átlagához (16x) képest drágább előremutató P/E-n forog (18,6x), azonban a mid- és small alkategóriák jelentős diszkonton érhetők el.