Mi várható 2024-ben a fejlett gazdaságokban és a részvénypiacokon?

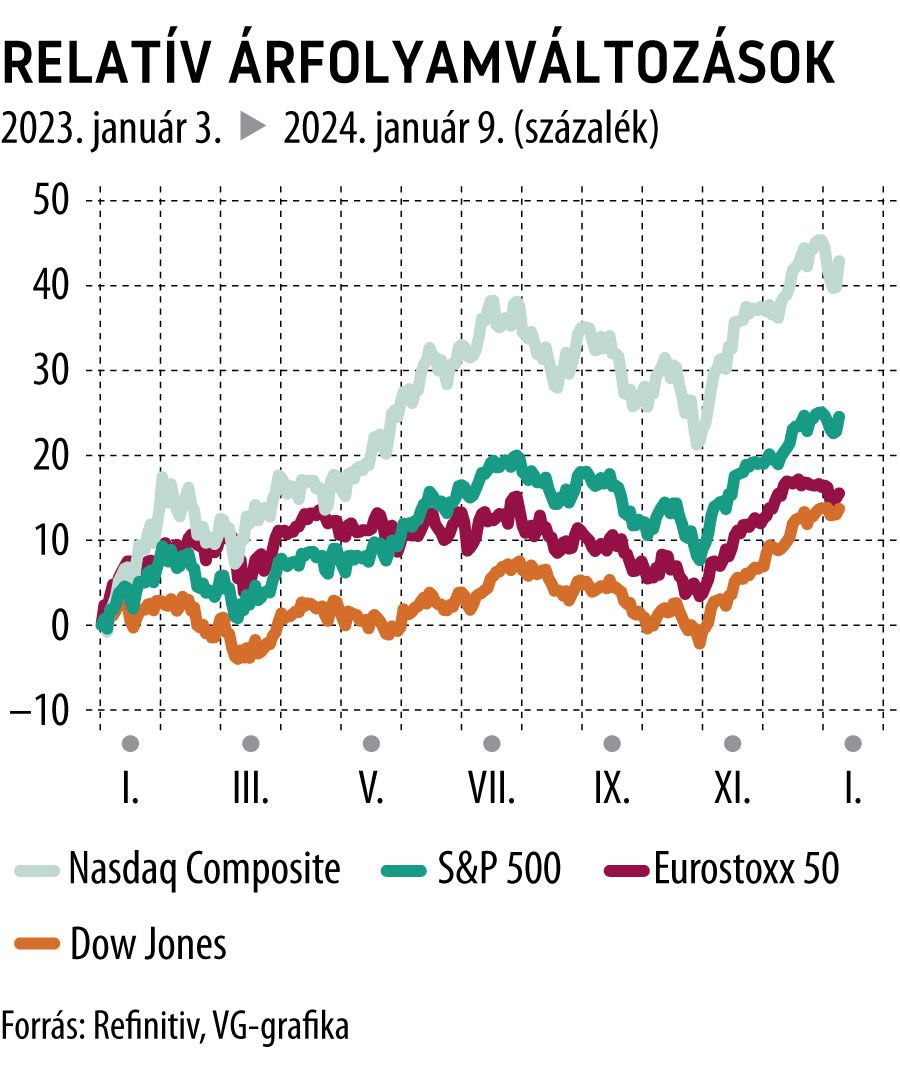

A tavalyi évben sok befektető örömére – és talán mondhatjuk, hogy meglepetésére is – kiváló részvénypiaci teljesítményeket és a várakozásokat meghaladó főbb makrogazdasági adatokat láthattunk. A főbb fejlett piaci részvényindexek közül a globálisan iránymutató S&P 500 index 26,26 százalékot, a Dow Jones index 16,18 százalékot, míg a Nasdaq Composite index 44,70 százalékot emelkedett. Az ötven legnagyobb Európai vállalatot tömörítő Eurostoxx 50 index 23,22 százalékkal gyarapodott. Ha csak a technológiai vállalatok egy szűkebb körét nézzük, a Nasdaq 100 indexet, akkor azt látjuk, hogy a mutató 54 százalékkal emelkedett 2023-ban, ami 1999, vagyis a dotcom lufi óta az index legjobb éves teljesítménye. Ezek a fentebb említett kiváló teljesítmények leginkább az elmaradó gazdasági visszaesésnek, az infláció csökkenésének, az energiaárak normalizálódásának, a várakozásokat meghaladó vállalati gyorsjelentéseknek, a továbbra is feszes munkaerőpiacnak, illetve a piacok kamatvágási várakozásainak köszönhetők. De joggal tesszük fel a kérdést, hogy mit tartogat számunkra a 2024 egy ilyen kiváló év után.

Az amerikai gazdaság a vártnál ellenállóbbnak bizonyult a monetáris szigorítás és az ezáltal megemelkedett hitelfelvételi költségek közepette. A GDP 2023-ban várhatóan 2,5 százalék körüli mértékben növekedett. A belföldi keresletet egy sor olyan egyszeri tényező segítette, amelyek 2024-ben valószínűleg nem ismétlődnek meg. Először is a világjárványból eredő többletmegtakarítások a vártnál magasabbak voltak, és ellensúlyozták a rendelkezésre álló reáljövedelem gyengülését, lehetővé téve a fogyasztás folyamatos növekedését. Ez azonban 2024-re kimerülni látszik. A megtakarítási ráta történelmi mélypontra esett, ami a következő negyedévekben a fogyasztást foghatja vissza. A vállalati beruházások lelassultak, de nem estek vissza, mivel a cégek a Fed kamatemelési ciklusa előtt nagyon alacsony kamatlábakon tudtak finanszírozást lekötni. 2024-ben ennek az adósságnak egy részét magasabb kamatlábak mellett kell majd visszafizetni, ami ellenszélnek bizonyulhat. Hosszabb távú pozitív hajtóerő volt a munkaerőpiac: a munkaerő-kereslet az év folyamán lelassult, de erős maradt, és a kínálat folyamatos növekedése kísérte. Azonban fontos kiemelni, hogy a bérnövekedés visszaesést mutat. Ez segíti az infláció mérséklődését, amihez hozzájárul az alacsonyabb energiaárak és a csökkenő árupiaci infláció.

Várakozásaink szerint a korábbi kamatemelésekből eredő ellenszél teljes mértékben a jövő év első felében fog jelentkezni, amikor a GDP lényegében stagnálni fog. Ez azonban nem eredményezi majd a munkanélküliség jelentős emelkedését, mivel a vállalatok a munkaerő-felvételi nehézségek miatt inkább a munkaerő-felhalmozást részesítik előnyben. Ez megakadályozza a fogyasztás összeomlását, és segít felgyorsítani a fellendülést az év második felében. Mindent egybevetve, 2024-ben a GDP körülbelül 1,5 százalékos növekedését látjuk.

A 2024 első felében várható „soft landing” az amerikai gazdaságban lehetővé teheti a monetáris politikai irányvonal fokozatos lazítását. A Fed decemberi ülését követően 75 bázispontos kamatcsökkentés várható 2024-ben Amerikában, ami várhatóan az év második felében fog nagyobb arányban bekövetkezni.

A novemberi elnök- és kongresszusi választás a legfontosabb esemény, egyben és a kilátások fő kockázata, mivel a szoros közvélemény-kutatások és a heves választási kampány a piaci volatilitás és az üzleti és fogyasztói bizalom ingadozását okozhatja.

A november elejétől kibontakozott részvénypiaci rali után nem árt az óvatosság. Az értékeltségek az S&P 500 index esetében 4700 feletti szinteken már nem túl attraktívak, drágának mondhatók, és az amerikai részvények nyereséghozama az elérhető reálhozamok alatt van. Így akár alacsonyabb részvényhozamokra számíthatunk a kötvényekhez képest középtávon.

A gazdaság következő hónapokban tapasztalható gyengélkedése, a 2024-es alacsonyabb költségvetési impulzus és a monetáris politika késleltetett negatív hatásai kiugró volatilitást okozhatnak a részvénypiacokon.

Pár tényező azonban javítja az amerikai részvénypiacok hozam-kockázati arányát. Először, a részvény-visszavásárlások továbbra is meglehetősen magasak, nettó szinten közel 1 százalékosak, ami enyhíti a kötvényekhez képest alacsonyabb részvényhozamot. Másodszor, a következő néhány évben várható nyereségnövekedéssel kiigazított értékeltségi szintek (P/E) az európai részvénypiacokhoz közelít. Ugyanez igaz a mesterségesintelligencia-részvényekre is, amelyek teljesítménye az elmúlt években jobb eredményrevíziókat tükröz. Harmadszor, strukturális szempontból továbbra is fontos kiemelni az amerikai index több szempontból is jobb minőségét: nagyobb politikai rugalmasság (monetáris + fiskális). Továbbá választások lesznek 2024-ben Amerikában, amelyet pozitív részvénypiaci teljesítmények szoktak követni. Végezetül az alacsonyabb hozamokra vonatkozó előrejelzések és a piacok 2024-es kamatcsökkentésre vonatkozó várakozási támogatók lehetnek az év második felében.

Ami Európát illeti, 2023 újabb nehéz év volt az euróövezet számára. A kezdeti némi javulást követően a gyenge globális növekedés, a még mindig magas infláció és a gazdaságpolitikai szigorítás hatásainak kombinációja valószínűleg enyhe recesszióba taszította a gazdaságot a második fél évben. Ennek ellenére arra számítunk, hogy 2024 folyamán ha lassan is, de javulni fog az aktivitás. A globális kilátások stabilizálódásával a feldolgozóipar számára némi fény mutatkozik a horizonton. De még ennél is fontosabb az infláció további mérséklődése. Az infláció novemberben 2,4 százalékra csökkent, a decemberi adat azonban újra emelkedést mutat, mivel 2,9 százalékra emelkedett a pénzromlás üteme. A várakozások szerint a kedvező bázishatások elhalványulásával és az év eleji újraárazásokkal ismét átmenetileg emelkedő pályára kerület az infláció. Az év második felére valószínűleg a jelenlegi értékek alá fog esni. Az eddig erős munkaerőpiac csak enyhén fog gyengülni, ami alátámasztja a reálbérek továbbra is erőteljes növekedését.

Továbbra is óvatosak vagyunk a 2024-es fellendülés erejét illetően. Továbbra is ellenszelet jelent EKB példátlan kamatemelési ciklusa, amely még nem éreztette hatását teljes mértékben. Úgy látjuk, hogy a gazdasági aktivitás továbbra is visszafogott lesz 2024 első felében, de ezt követően erősödésre számítunk. Mindent egybevetve összességében 2024-ben 0,5 százalék éves növekedést prognosztizálunk, az eurózónában, ami valamivel a potenciális alatt van. Az infláció visszaszorulásával az EKB elkezdi enyhíteni korlátozó politikai irányvonalát. Az időzítés és a sebesség döntően a beérkező inflációs adatoktól és a kilátásoktól függ. Az első kamatcsökkentést csak 2024 júniusában látjuk valószínűnek, és a korábbi csökkentésekre vonatkozó piaci várakozásokat túlzónak tartjuk.

Az európai részvénypiacok értékeltségi szintje alacsonyabb, mint az amerikai részvényindexeké, azonban az év első felében volatilis környezetre számítunk az európai részvénypiacokon, ahol a magas kamatok még éreztetni fogják hatásukat. Éppen ezért érdemes leginkább defenzív szektorokat, illetve szelektíven a ciklikus szektorokat előtérbe helyezni (például tartós fogyasztási cikkek, fogyasztói szolgáltatások szektora, telekommunikációs szektor, közműszektor, bankszektor).

Összességében az értékeltségeket figyelembe véve érdemes az európai részvénypiacokat felülsúlyozni az amerikaival szemben.