Ingatlan vagy állampapír? Hamarosan időszerű lehet újratervezni a befektetéseket

A hazai befektetők körében az elmúlt év sztárbefektetései egyértelműen az inflációkövető állampapír-termékek voltak, aminek látványos koncentráció lett az eredménye: Prémium Magyar Állampapírokban már több mint hétezermilliárd forintot tartanak a magyarok.

Az infláció dinamikus csökkenése, a kamatkörnyezet enyhülése és az ingatlanbérleti díjak emelkedése ugyanakkor együttesen hamarosan elég lehet ahhoz, hogy ismét az ingatlanpiacra terelje azoknak a befektetőknek egy részét, akik eddig az állampapírokat favorizálták. Balogh László, az Ingatlan.com vezető gazdasági szakértője a Világgazdaságnak elmondta:

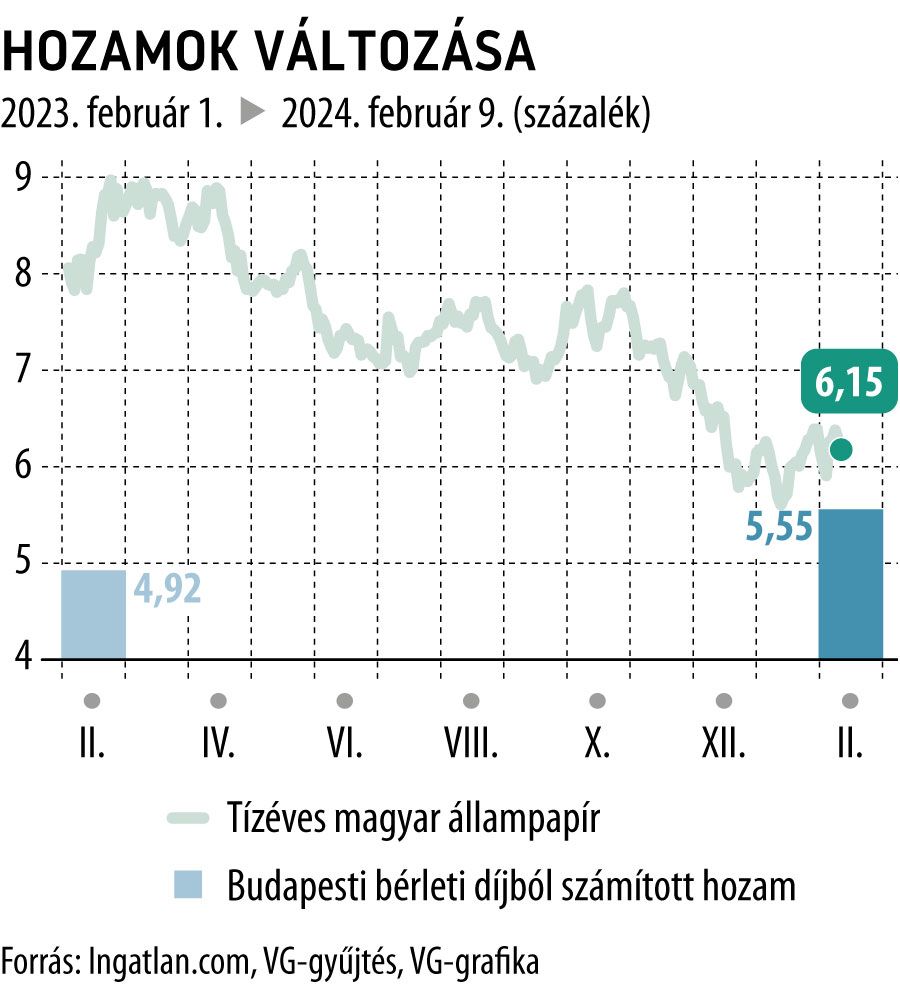

A bérleti díjból számított hozamok februárban már megegyeztek a 2020. év elejivel, ennek alapján arra számíthatunk, hogy a befektetők ismét megjelenhetnek az ingatlanpiacon. Döntésükben az is szerepet játszhat, hogy a PMÁP-kötvények kamata a korábbiaknál rosszabb kondíciók mellett fektethető be újra.

A befektetési célú ingatlanvásárlások ismételt felfutását serkentheti az is, hogy a biztos, kockázatmentes befektetésnek tekinthető hazai állampapírkínálat vonzereje a következő időszakban vélhetően csökken, így a befektetők egy része minden bizonnyal hamarosan elgondolkozik majd pénzének más módon való fialtatásán.

Százmilliárdokról döntenek a Prémium Magyar Állampapír-tulajdonosokTöbb mint 660 milliárd forint további sorsáról kell dönteniük a következő hetekben a Prémium Magyar Állampapír-tulajdonosoknak. |

A hazai államkötvénypiac korábbi sztárja, a PMÁP változó kamatozása miatt a pénzromlás mértékének visszaesésével párhuzamosan egyre alacsonyabb hozamot kínál majd. A fix kamatozású eszközök, például a tízéves Magyar Államkötvény jelenleg 6,2 százalékos, míg a FixMáp hároméves futamidővel 7 százalékos éves hozamot garantál – ezeket a számokat érdemes összevetni az ingatlanbérbeadás hozamával.

A következő két hónapban PMÁP-termékekből összesen 660 milliárd forintnyi tőke, illetve kamat jut majd vissza a lakosság zsebébe, s a hirtelen megugró likviditás könnyen az ingatlanpiacon köthet ki.

Az Ingatlan.com adatai szerint a budapesti albérletpiacon jelenleg 5,55 százalékos átlagos bruttó bevételarányos profitot lehet elérni, a legmagasabb nyereséget kínáló kerületben, a X.-ben ez a szám 6,3 százalék – ez pedig a tízéves MÁK 6,2 százalékos hozamánál már most magasabb. Ehhez az is kellett, hogy 2023-ban a hazai ingatlanárak nominálisan stagnáljanak, a bérleti díjak viszont 11-12 százalékkal emelkedjenek.

Hogyan érdemes számolni az ingatlanpiaci hozamot?

– az összehasonlításnál csak az éves bérbeadási díjbevételt vetettük össze az ingatlan bekerülési értékével

– nem kalkuláltunk a lakás várható felértékelődésével

– figyelmen kívül hagytuk a bérbeadás adóvonzatát is, illetve az amortizációt

A fővárosi albérletpiachoz képest egyébként egyes vidéki nagyvárosokban még jobb profitot lehet elérni: a legmagasabb hozamot Salgótarján kínálja jelenleg 9,3 százalékos megtérüléssel, de Tatabánya 6,6 százalékos, illetve Miskolc 6,1 százalékos mutatója is felülmúlja a budapesti átlagot. Ezeket a számokat ugyanakkor az éves inflációkövető bérletidíj-emelésen keresztül folyamatosan javítani is lehet –

a bekerülési költség ugyanis az idő előrehaladtával sem változik, a rajta elért haszon viszont nő, így a bruttó megtérülés folyamatosan javulhat.

Ha a bérleti díjból elért hozam megegyezik az alternatív befektetések hozamával, az általában el szokott indítani egy befektetői vásárlási hullámot az ingatlanpiacon – amely egyébként is jelentkezik egyfajta vonzerővel: általános megfigyelés, hogy több tényező mozdítja a befektetőket az ingatlanpiacra, mint amennyi eltántorítja őket onnan.

Szeged és Debrecen fókuszban – hajtják a piacot a beruházások

Balogh László a VG-nek kiemelte: a nominális hozamok nem csak a már említett városokban, de például Győrben, Szegeden és Debrecenben is lehetséges, hogy vonzóbbak lesznek a fővárosnál – a budapesti átlagos havi bérleti díj ugyanis jelenleg 250 ezer forint, ettől a három nagyváros körülbelül 50 ezer forinttal van lemaradva még úgy is, hogy az ingatlanárak és a jövedelmi szintek jóval alacsonyabbak, mint Budapesten.

A szakértő rámutatott: a befektetési célú ingatlanvásárlások számának közelgő felfutása mellett szól az is, hogy a bankszövetség egy friss felmérése szerint a befektetők szemében a 6 százalékos hitelkamat az a vízválasztó, amely alatt már relatíve szívesen adósodnak el – ezt a szintet pedig a hazai kamatkörnyezet hamarosan könnyedén elérheti, lévén hogy az önkéntes kamatplafon és a csökkenő alapkamat miatt bizonyos esetekben

már most kínálnak 6 százalék alatti egyedi ajánlatokat egyes bankok az ügyfelek részére.

Mire lehet számítani?

A hazai piacon így hamarosan előállhat egy olyan helyzet, amelyben az ingatlankiadásból származó bevételek hozama felülmúlja az állampapírok hozamát, a hitelkamatok pedig besüllyednek a lélektani határt jelentő 6 százalék alá, amin a lakosság már szívesebben vásárol ingatlant – megágyazva mindezzel a piac felfutásának.

A szakértő kiemelte: a korábbi években az összes ingatlanvásárlás 25-30 százaléka volt kiadási célú, ami ugyan nem kevés, de kimagasló aránynak sem mondható. Azonban ha a befektetők tömegesen megindulnának a parkettre, ezáltal egy 20-30 százalékos keresleti növekedést indítva el, azt jó eséllyel az ingatlanárak is jelentős emelkedéssel reagálnák le.

Erre a robbanásra azonban minden bizonnyal még várni kell egy ideig – tette hozzá Balogh László. Szerinte a következő öt-hat hónap kegyelmi állapot lesz az ingatlanpiacon, a pénzügyi feltételek jelentősen javulhatnak, ahhoz képest, hogy milyen rosszak voltak, viszont az ingatlanárak most még nem nőnek, az eladók örülhetnek, ha azon az árszinten túl tudnak adni a lakásaikon, amelyen meghirdették.