Donald Trump elnöki költekezésére készül az amerikai állampapírpiac

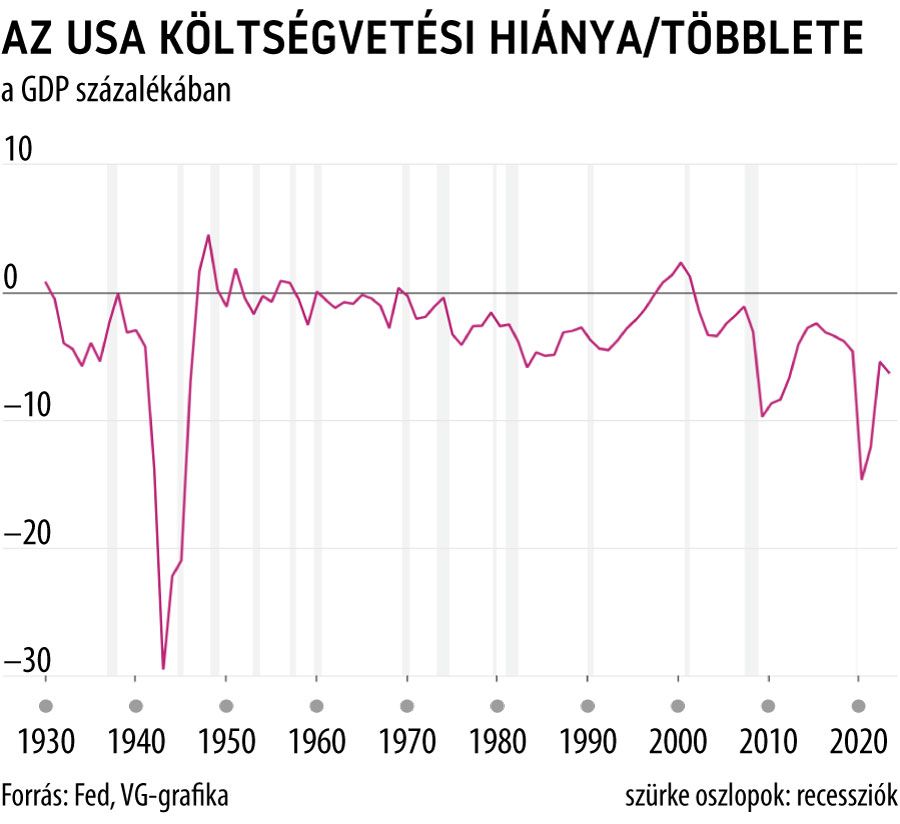

Donald Trump újabb elnöksége a Wall Street elemzői konszenzusa szerint növekvő szövetségi költségvetési hiánnyal járna az Egyesült Államokban a jelenlegi, Joe Biden vezette adminisztrációéhoz képest. A Kongresszusi Költségvetési Hivatal friss prognózisa szerint a költségvetési hiány már az idén is eléri az 1900 milliárd dollárt, szemben a tavalyi 1700 milliárd dollárral és a korábban erre az évre kiadott 1500 milliárd dolláros becsléssel. Nem véletlenül kerültek az érdeklődés középpontjába azok a spekulációk, hogy vajon milyen zavarokat okozhat az állampapírok piacán az egyre őrültebb kötvénykínálat?

A növekvő költségvetési hiány azzal jár, hogy a kormányzatnak egyre több állampapírt kell kibocsátania. Pedig már jelenleg is

szokatlanul nagy a kincstárjegykínálat, pedig Amerika nem áll háborúban, nincs recesszió, és világjárvány sem tombol.

A túlzott állami költekezés kínálati piacot teremt, ami padlóra szorítja az árakat, s égbe löki a hozamokat. Ez azzal a kockázattal jár, hogy nem csak a szövetségi hitelfelvétel költségei emelkednek, de a kockázatosabb kötvényeket kiadó vállalatoknak és a jelzáloghitelekért folyamodó lakossági ügyfeleknek is mélyebben a zsebükbe kell nyúlni, amikor törlesztenek. Ráadásul a magasba szökő kockázatmentes hozam a részvénypiacokról is elszívja a tőkét.

Sokat segítenek a külföldi vásárlók

Egyelőre egyensúlyban van a piac, mert a tízéves referencia hozam 4,2 százalék körül mozog, s emellett még észszerűnek tűnik lejáratig tartani a papírokat, bár a kintlévő kincstárjegyek a 27 ezermilliárd dolláros összege jelentős kockázatot hordoz. Nehéz megmondani, hogy meddig tud a kereslet lépést tartani ekkora kínálattal.

A mindenkori washingtoni adminisztráció mindig bízhat a dollár világpénz jellegében s abban, hogy

az amerikai kincstárjegyekkel könnyebb kereskedni, mint a mondjuk a német Bunddal.

Tavaly 190 ezermilliárd dollár értékben adtak-vettek amerikai kincstárjegyeket, ami több mint hétszerese a piac méretének – a Sifma értékpapír-kereskedelmi csoport szerint. Eközben a német államkötvények kereskedési volumene nagyjából 7 ezermilliárd dollárt tett ki, ami mindössze négyszerese az év végén forgalomban lévő kötvények összegének – a német pénzügyi ügynökség szerint.

Nem arról van szó, hogy a dollár a domináns tartalékvaluta, sokkal inkább arról beszélhetünk, hogy az amerikai kincstárjegy a világ vezető tartalék eszköze

– mondta Brad Setser, amerikai kormányzati tanácsadó.

Magyarázatban tehát nincs hiány, s amíg a piac mindent felszív, mint valami mesebeli kiskakas, addig nincs is nagyobb gond. Ám az elemzők sem véletlenül vakargatják a fejüket. Hónapokon belül megkezdődhet a Fed kamatcsökkentési periódusa. Benne van a pakliban, hogy a kiapadhatatlan állampapír kínálat keresztbe tesz a jegybankári szándéknak, s hosszabb időn át magasan tartja a hitelfelvételi költségeket. A recessziós kockázatok akár a régóta tervezett puha landolást is döcögősebbé tehetik.