Hogyan vegyek állampapírt? – tovább tart dönteni, mint elintézni

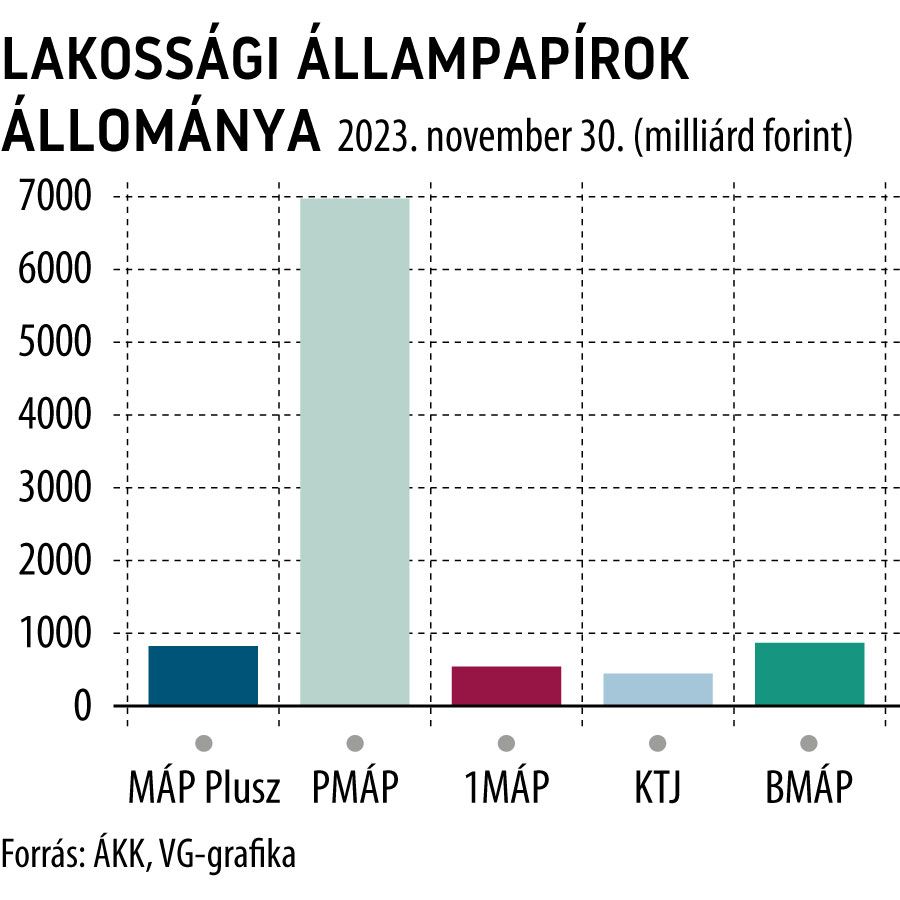

Lassan, de biztosan közelíti a 10 ezermilliárd forintot a magyar lakossági állampapír-állomány. Az Államadósság Kezelő Központ 2023. november végi adatai szerint a

magánbefektetők 9626 milliárd forintot tartottak a számukra kidolgozott állampapírokban.

Fotó: Szabó Miklós

Mekkora a magyar lakosság értékpapírvagyona?

Prémium Magyar Állampapír: 6954 milliárd

MÁP Plusz: 820 milliárd

Egyéves MÁP: 540 milliárd

Kincstári Takarékjegy: 444 milliárd

Bónusz Magyar Állampapír: 868 milliárd

A kibocsátott lakossági állomány ennél magasabb, intézményi tulajdonosok is vannak, ide azokat a bankokat és befektetési szolgáltatókat kell sorolni, akik azért tartanak lakossági állampapírokat, hogy azokat az ügyfeleiknek értékesíthessék.

Hogyan vegyek állampapírt? – küzdelem az inflációval

A magyar állampapírok, mint a pénzügyi befektetések egyik fajtái, egyre népszerűbbé váltak, főleg 2023-ban, amikor az éves átlagos infláció 17,6-17,7 százalék közt alakul. Ennyivel csökkent a forint vásárlóereje egy év alatt, így célszerűvé vált a háztartásoknak is többet ötletelniük az egyszerű takarékoskodáson túl azon is, hogy már az infláció ellen is küzdeniük kell.

A legegyszerűbb módja az állampapír-vásárlásnak, ha valaki számlát nyit a Magyar Államkincstárban. Ezt az állam is ösztönzi, a kincstári szolgáltatás minden, ügyfélkapuval rendelkező magyar magánszemély számára rendelkezésére áll, a számlanyitás időtartama mindössze néhány percre csökken, így tulajdonképpen bankszámla sem szükséges ahhoz, hogy valaki állampapírral rendelkezhessen.

Bár a lakossági államkötvény állomány több mint hússzorosa a 2010-es értéknek, jelenleg

a felnőtt lakosság csupán 12 százaléka rendelkezik állampapírral, tehát van tere a további fejlődésnek.

2019 óta van lehetőség a kincstárban online számlanyitásra, és már minden harmadik ügyfél így nyit értékpapírszámlát. Emellett a WebKincstár- és MobilKincstár-szolgáltatások népszerűségét jelzi, hogy a tranzakciók közel 80 százalékát már ezeken az online felületeken kezdeményezik.

A teljes államadósság ötöde van már lakossági állampapírokban – a háztartások vásárolhatnak hagyományos magyar államkötvényeket is, itt nem korlátozott a vevőkör, ezekbe a piaci papírokba bankok, nyugdíjpénztárak, befektetési alapok, külföldi intézmények fektetnek.

De mi a fő különbség a két állampapírtípus között?

A hagyományos magyar állampapírok befektetői magasabb kockázatot kénytelenek elviselni. Cserébe jóval nagyobb a rendelkezésükre álló kínálat: a futamidő 3 hónap és 30 év között változik. A rizikó ezekben a típusú hitelpapírokban az, hogy a befektetőnek kamatkockázattal is kell számolnia. Ez praktikusan annyit jelent, ha valaki megvásárol egy fix kamatozású államkötvényt, és a futamidő alatt a piaci kamatkörnyezet vagy a jegybanki alapkamat megemelkedik, akkor a korábban megvett kötvénye veszít az értékéből, így lejárat előtt csak veszteséggel adható el. De igaz a fordított eset is, csökkenő kamatkörnyezetben a már a befektetőnél lévő állampapírokon a kamatokon túl árfolyamnyereség is keletkezik, ezek a piaci mozgások tehát mindkét irányban jellemezhetik az állampapír-befektetéseket.

A csak a lakossági befektetőknek szóló állampapírok vásárlóinak ilyen típusú kockázatokkal nem kell számolniuk, ha úgy érzik, hogy a futamidő elején megállapított kamat menet közben már nem elég vonzó, a kötvény bármikor eladható a kincstárnak (vagy egy banknak), veszteség/költség persze itt is van, de csak a névérték 1 százaléka. A kincstárnál most ennyi, 1 százalék a visszavásárlási díj,

a kötvényforgalmazásban szintén részt vevő bankoknál és befektetési szolgáltatóknál lehet magasabb is.

Fontos információ, hogy a lakossági állampapírokon realizált kamat adómentes jövedelemnek számít. Éppen ezért felesleges, sőt kifejezetten nem ajánlott tartós befektetési értékpapírszámlákon (TBSZ) tartani lakossági államkötvényeket, hiszen az nem jár semmilyen előnnyel. Hátránya viszont lehet, ha öt év előtt szükségünk van a TBSZ-en tartott és állampapírban lévő tőkére, akkor kamatadó-fizetési kötelezettség keletkezik.

A hagyományos állampapírok közül érdemes a 2019. július után kibocsátott kötvényeket választani, hiszen ezek szintén adómentesek, a régebben piacra dobott és a futamidő végét még nem elért államkötvények kamata után viszont adózni kell.

Miért nagy a kereslet az állampapírok iránt?

– kamatozásuk magasabb a bankbetéteknél

– a külföldi befektetőknek is vonzó a hazai állampapírok hozama (aki tízéves magyar állampapírt vesz, tíz évre évi 5,78 százalék hozamot realizál, ugyanez a német állampapírnál 1,98 százalék/év)

– jelenleg az állampapírhozamok versenyképesek az ingatlanbefektetésen elérhető bérleti hozammal összevetve, ráadásul sokkal kevesebb kockázattal járnak, és nem kell utánuk adózni

– alacsonyabb a kockázatuk, mint a direkt részvénybefektetéseknek

– nem kell a realizált kamat után adózni, sem szochót fizetni – ellentétben számos, nem TBSZ-en parkoltatott pénzügyi befektetéssel

– a Prémium Magyar Állampapír korábbi sorozatai (2023. november előtti kibocsátások) az előző évi átlagos infláció feletti kamatot biztosítottak (a kamatprémium eltérő volt 0,25 és 1,5 százalékpont közt), így 2024-ben extramagas reálkamatot biztosítanak a befektetőknek

– a kincstár mellett a teljes állampapír-kínálat elérhető a befektetési szolgáltatóknál és a bankoknál is

– lejárat előtt is könnyen értékesíthető, a kincstár valamennyi lakossági állampapírra jegyez árat

Fotó: Kallus György / Világgazdaság

Nem könnyű eldönteni, melyik a legjobb állampapír:

1. Lakossági és bárki számára elérhető állampapírok

Az alábbi kötvényeket csak magánszemélyek vásárolhatják meg:

- Bónusz Magyar Állampapír

- Prémium Magyar Állampapír

- Magyar Állampapír Plusz

- Egyéves Magyar Állampapír

- Euró Magyar Állampapír

- nyomdai Magyar Állampapír Plusz

- Kincstári Takarékjegy

Az alábbiakat bárki megvásárolhatja:

– Magyar Államkötvény

– Diszkontkincstárjegy

2. Fix és változó kamatozás

Hogyan vegyünk állampapírt, ha már megismertük a különböző típusokat? A kibocsátási tájékoztató szerint egy kötvény a lejáratig fizethet előre meghatározott fix kamatot, de a kamatláb lehet változó is, illetve a két kamatozási forma kombinálható is (hibrid kamatozás). Emelkedő kamatkörnyezetben célszerű a változó kamatozású kötvényeket előnyben részesíteni, hiszen ezek kamatlába követi a piaci kamatok emelkedését. A magyar állampapírok közt ilyen például a 2027/B, a 2029/B vagy a 2032/B kötvény, amely 3 havonta fizet kamatot, és maga a kamatláb is változik minden harmadik hónapban, a bankközi forint kamatlábhoz (BUBOR) indexálják a kamatozást.

Csökkenő kamatkörnyezetben érdemes a fix kamatozású állampapírokat keresni, hiszen több évre magas kamatot rögzíthet a befektető, ha pedig lejárat előtt eladja a kötvényeit, árfolyamnyeresége is keletkezik. 2023-ban és már 2022 végén kifejezetten nyerő befektetés volt piaci államkötvényekbe fektetni. Például a tízéves állampapír hozama 10 százalék felett járt, vagyis aki ilyen magas hozam mellett vásárolt, az lejáratig tartva megduplázhatja a pénzét. Mivel ez a benchmark hozam 2023 végére 6 százalék alá esett, tehát egy év alatt 4-5 százalékponttal csökkent a hozam, a tízéves kötvény tartása ezen az időtávon 40-50 százalékos árfolyamnyereséget eredményezett.

A hibrid kamatozást választotta a kibocsátó ÁKK, a jelenleg is kapható PMÁP kondícióinak az összeállításakor. Ez a 2032/I, amely fix kamatot fizet az első kamatperiódus leteltével (az éves kamatláb 9,9 százalék), majd átvált évente változó kamatozásra, innentől a kamat mértéke az előző évi átlagos infláció + kamatprémium. Erre a sorozatra jellemző, hogy a futamidő utolsó három évében magasabb a kamatprémium, ezzel kívánja a kibocsátó ösztönözni a lejáratig való tartást. A szakértők szerint a lakossági kínálatban a PMÁP a legjobb állampapír még azok után is, hogy a jelenleg elérhető sorozat kevésbé előnyös, a korábbi sorozatok kamata magasabb lesz 2024-ben. A termék iránt az utóbbi hetekben csökkent az érdeklődés, de a befektetői bizalom változatlanul magas a magyar állampapírok iránt.

3. Kamatot nem fizető állampapírok

Ide tartoznak a zéró kupon kötvények, más néven diszkontkincstárjegyek. Ezekből 3 és 6, valamint 12 hónapos érhető el, kamatot nem kap a befektető, de a névérték alatt (diszkonttal) lehet őket megvásárolni. Ezek tartásával évesítve 5,7–6,3 százalék hozam realizálható (2023. december 22-i állapot szerint).

Kiderült, hol jelentenek leggyakrabban éjszakai száguldozókat Budapesten – vidéken is betelt a pohár, aláírásgyűjtés indult

További cikkek a témában