Fontos változás jön a TBSZ-ek adózásában januártól, érdemes időben lépni − bezárul a nyerészkedők kiskapuja

Fontos változás jön jövő év elejétől a magyar befektetők számára: a januárban indított tartós befektetési számlák (TBSZ) idő előtti feltörése után a személyi jövedelemadón (szja) felül már szociális hozzájárulási adót (szocho) is kell majd fizetniük a befektetőknek, mivel a kormány bezár egy olyan kiskaput, amelyet korábban sokan használtak adóterheik csökkentésére. Akik viszont még az idén megnyitják a számlát, mentesülnek a változás következményei alól.

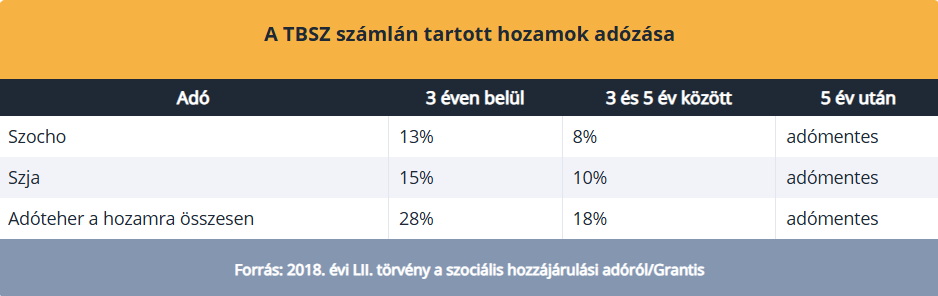

Így alakul a TBSZ-ek utáni adózás 2025. januártól

A TBSZ-számlán tartott befektetés három éven belüli feltörése esetén 13 százalékos, három és öt év közötti felbontásakor 8 százalékos lesz a szocho mértéke, öt év után azonban továbbra is teljesen adómentesen lehet felvenni a nyereséget. A változtatásra azért volt szükség, mert a kormány szerint sokan visszaéltek a TBSZ-ek eddigi konstrukciójával oly módon, hogy befektetéseiket a jogalkotó szándékával ellentétesen az ötéves határidő előtt feltörték, és mivel a TBSZ-en keletkező nyereség tartós befektetésből származó jövedelemnek minősült, nem pedig kamatjövedelemnek, ezért szochót már így sem kellett fizetniük a profit után, csak szja-t.

Ezt a kiskaput a kormány jövőre bezárja, így a szocho-kötelezettség a jövőben az alábbiak szerint alakul.

- Ha a gyűjtőévet követő első három éven belül töri fel valaki a befektetését, akkor 13 százalékos szochót kell fizetnie a hozamok után.

- Ha a gyűjtőévet követő három és öt év között, akkor 8 százalékra csökken a szochofizetési kötelezettség.

- Öt év után pedig továbbra sem kell szochót fizetni.

A kamatadó, azaz a személyi jövedelemadó mértéke azonban nem változott. A három éven belüli feltörés esetén 15 százalék, három és öt év között 10 százalékos szja-t szükséges fizetni.

Az elmúlt években látványosan emelkedett a tartós befektetési számlák száma: az idei első fél évben már 357,5 ezer értékpapírszámlát tartottak nyilván a Magyar Nemzeti Bank adatai szerint, közel százezer számlával többet, mint két évvel ezelőtt. Az értékpapír-állomány is gyarapodott, csaknem 2 ezermilliárd forinttal növekedett 2022 óta. A legutóbbi adatok szerint összesen 5367 milliárd forint van a TBSZ-számlákon – mutattak rá nemrég a Grantis szakértői.

A TBSZ-szabályozás előzménye

A lakossági állampapírok iránti kereslet fokozása érdekében – amelyek segítik a megtakarítások reálértékének megőrzését – 2023. július 1-jén hatályba lépett intézkedés alapján a magánszemélyeknek kamatjövedelmeik után a 15 százalékos kamatadót (szja), valamint 13 százalékos mértékű szociális hozzájárulási adót kell fizetniük.

A kiterjesztett szochót olyan megtakarítási formák esetén kell megfizetni, ahol keletkezik kamatjövedelem, ilyen eszköz például a látra szóló betét, a lekötött betét, a kamatadó alá eső értékpapírok és befektetési jegyek, a megtakarítási célú élet- és nyugdíjbiztosítások.

A kormány céljaival összhangban azonban nem kell szochót fizetni az ingatlanalap-befektetési jegyeiből származó kamatjövedelem után, valamint azon befektetésekből, illetve megtakarításokból származó kamatjövedelmek után sem, amelyek a szja-törvény alapján kamatadómentesek. Ilyenek többek között az állampapírok, a babakötvény, valamint a tartós befektetési számlán (TBSZ) tartott eszközök.