Helyreállás – strukturális változással

A második negyedévben még igencsak kevés nemzetgazdaság érte el a járvány kitörése előtti teljesítményét. Többnyire azoknak az országoknak sikerült ez, ahol elhanyagolható a turizmus súlya, így a román, a litván és a lengyel gazdaság teljesítménye már kismértékben meghaladta, a lett, a finn, a svéd, a dán gazdaság pedig csaknem elérte a válság előtti szintet. A turizmus meghatározó szerepe miatt a dél-európai országok még tetemes elmaradást mutatnak, azonban a félvezetők és más alkatrészek, alapanyagok hiányától szenvedő ipar miatt a német és a cseh gazdaság is lemaradásban van. Ezért igen komoly sikernek nevezhető, hogy a hazai gazdaság összességében már majdnem fél százalékkal meghaladta a járvány előtti kibocsátást, mivel itthon magasabb a nemzetközi turizmustól és a járműgyártástól függő ágazatok súlya.

A gazdaság helyreállása ugyanakkor továbbra sem egyenletes, noha egyes ágazatok jelentős előrelépést értek el a második negyedévben. Négy ágazat teljesítménye már az első negyedévben meghaladta a járvány előtti szintet, a javulás pedig mindegyikben folytatódott.

Ennek köszönhetően az infokommunikáció teljesítménye több mint 12 százalékkal, az ipar és az építőipar bő 6 százalékkal, a pénzügy, biztosítási szektor pedig 3,5 százalékkal került a pandémia előtti szint fölé.

A többi ágazat még elmaradást mutat. A legnagyobb, majdnem 15 százalékos elmaradásban a szállítási, raktározási ágazat maradt, amit döntően a nemzetközi utasforgalom drasztikus visszaesése okoz, míg az árufuvarozás már meghaladhatta a válság előtti szintet. Mivel a második negyedév első felében még jelentős korlátozások voltak érvényben, a belföldi utasforgalom is elmaradt, azonban a harmadik negyedévben, a korlátozások szinte teljes feloldásával további érdemi javulás következhet be. A második negyedévben a művészet, szórakoztatás, szabadidős tevékenységek vesztesége szintén két számjegyű volt, azonban a harmadik negyedévben ezeken a területeken is további meredek javulás következhetett be.

A döntően az időjárási tényezőktől függő mezőgazdaság csaknem 7 százalékos visszaesést mutat, és az ágazat teljesítménye még romlott is az első negyedévhez képest.

Az ingatlanpiaci szolgáltatások zsugorodása majdnem 4, a szakmai, tudományos, műszaki és adminisztrációs tevékenységeké mintegy 2 százalékra mérséklődött. Az állami szolgáltatások (közigazgatás, védelem, társadalombiztosítás, oktatás, egészségügy, szociális ellátás) teljesítménye még 2 százalékkal, a kereskedelem, járműjavítás, szálláshely-szolgáltatás, vendéglátás 1 százalékkal marad el a kiindulástól.

Az eltérő ütemű helyreállást a gazdaság és a munkaerőpiac strukturális átalakulása is tükrözi.

A munkaerőpiac az előzetes várakozásokhoz képest jóval kisebb veszteségeket szenvedett el a legszigorúbb korlátozások alatt, majd jóval gyorsabban állt helyre, sőt, júliusban új csúcsot ért el.

Ennek hátterében az állami támogatások mellett a járványt megelőzően már számos ágazatot sújtó munkaerőhiány áll. A foglalkoztatás nagymértékben bővült az infokommunikáció és az építőipar területén, kisebb mértékben az iparban is, és csökkent a szállítás, raktározás, a kereskedelem, az egészségügy, a szociális ellátás (döntően a közmunkások számának csökkenése miatt), a mezőgazdaság, a szálláshely-szolgáltatás ágazatokban. A visszaesés ellenére ugyanakkor bővülés volt a közigazgatás, az oktatás, a tudományos, műszaki tevékenység, a vendéglátás, az adminisztratív szolgáltatások területén. A munkaerőpiac szerkezete tehát igen kedvezően a magasabb hozzáadott értéket előállító területek felé mozdult el.

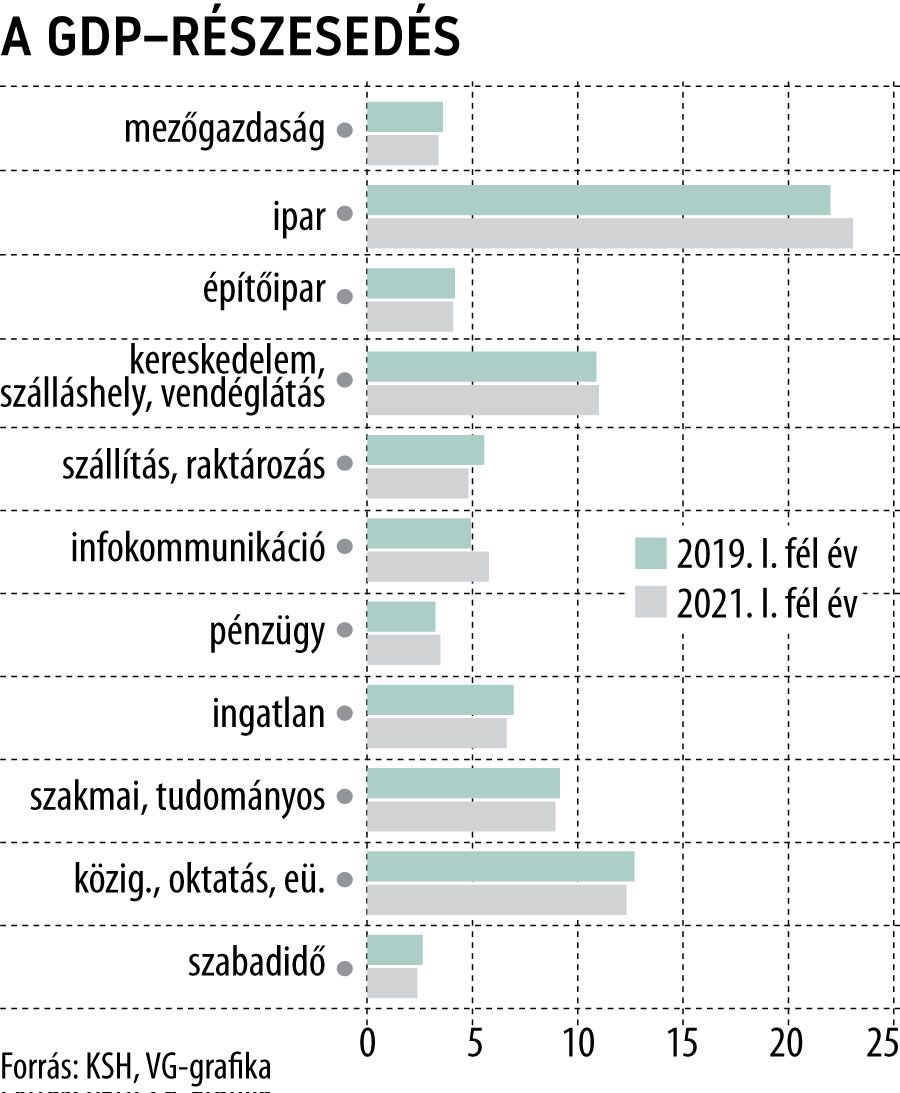

A gazdaság szerkezeti változásáról hasonló mondható el. 2021 első felében 2019 első feléhez képest növekedett az infokommunikáció, az ipar, a kereskedelem, szálláshely-szolgáltatás, vendéglátás (még a járvány előtti fellendülésnek köszönhetően), a pénzügyi szektor súlya. A többi ágazaté csökkent, azonban a szakmai, tudományos, műszaki, adminisztratív szolgáltatások részesedésének csökkenése feltehetően csak átmeneti, tekintettel a jelentős létszámbővülésre az ágazatban.