Visszatértek a pályára a jelzáloghitelek

Rég nem látott szintre jutott a szabad felhasználású jelzáloghitelek piaca:

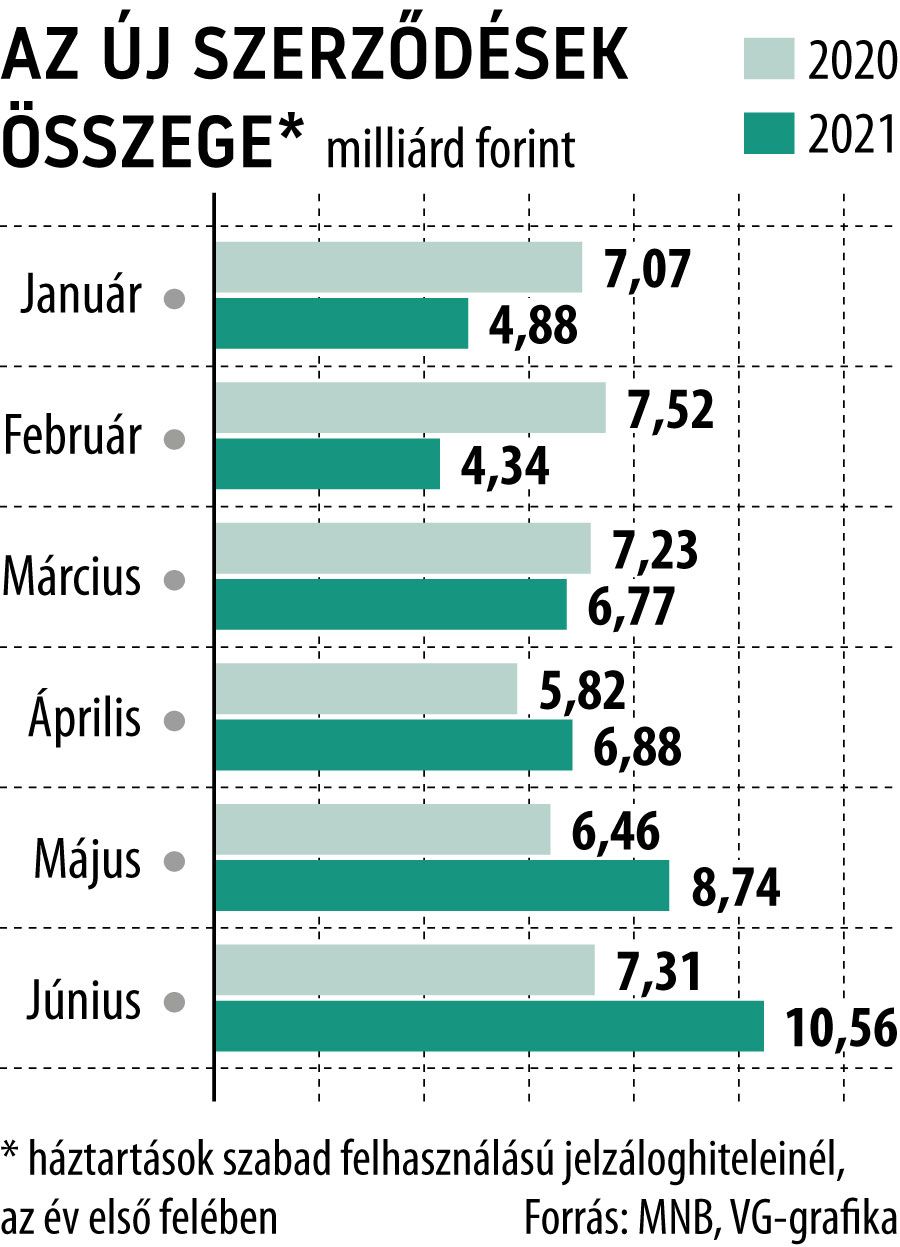

az új szerződések összege júniusban meghaladta a 10,5 milliárd forintot, ami ugrásszerű, 44,5 százalékos bővülés az egy évvel korábbi mennyiséghez képest – derül ki a Magyar Nemzeti Bank (MNB) adataiból. Az első fél év 42,2 milliárd forintnyi új szerződést hozott a jelzáloghiteleknél: ez ugyan csak minimális – nem egészen 2 százalékos – növekedés az egy évvel korábbi volumenhez képest, ám ez egyértelműen az év eleji, a járvány harmadik hulláma által okozott visszaeséssel magyarázható. (Az első negyedévre még alig 16 milliárd forintnyi új szerződést mutatott ki a jegybank.)

A növekvő kereslet rá is fér a jelzáloghitelek piacára: a tartósan alacsony kamatkörnyezet nyomán ugyanis az elmúlt években a személyi kölcsönök felé fordult azoknak a figyelme, akik nagyobb összegű beruházásaikat kívánták banki hitelből finanszírozni. Ennek nyomán a törlesztések – illetve a régebbi, rossz minőségű portfólióhoz kapcsolódó leírások – volumene rendre meghaladta az új szerződésekét, így az állomány egyre lassuló ütemben ugyan, de folyamatosan csökkent. Az MNB adatai szerint június végén 832,6 milliárd forintot ért el a szabad felhasználású jelzáloghitelek portfóliójának mérete, ami alig több mint a fele az öt évvel korábbinak, de 5,1 százalékkal kevesebb a 2020 júniusára kimutatottnál is.

A mostani növekvő kereslet hátterében egyértelműen az Otthonfelújítási program elindulása állhat. A támogatásra jogosult családok között ugyanis sok olyan lehet, akiknél a felújítás költségvetése már nem fér bele a programban meghatározott keretekbe, ám a nagy előfinanszírozási igény (vagy a család alacsonyabb jövedelme) miatt a személyi kölcsön felvétele sem lehet opció a szükséges összeg előteremtéséhez.

A jelzáloghitelek viszont a személyi kölcsönökénél hosszabb futamidő és a vállalhatóbb havi törlesztési terhek miatt sok családnak reális alternatívát nyújthatnak,

ami várhatóan az előttünk álló időszak értékesítési adatain is látszik majd.

A jelzáloghitelekben rejlő lehetőségeket egyébként a CIB Bank is felismerte az Otthonfelújítási program kapcsán: még márciusban jelentette be, hogy a meglévő öt- és tízéves kamatperiódusú szabad felhasználású jelzáloghitelét kínálja kamatkedvezménnyel a lakásfelújítást tervező ügyfeleinek. A konstrukció a kamattámogatás mellett igényelhető otthonfelújítási hitelnél ugyan valamivel drágább, de nagyobb rugalmasságot ad, egyebek mellett azzal, hogy az igényelhető összeg elérheti a 10 millió forintot, a futamidő pedig akár 20 év is lehet. A pénzintézet az otthonfelújítási támogatást igénybe vevőknek is kedvez azzal, hogy a hitelnél biztosítják az egyszeri díjmentes előtörlesztés lehetőségét 3 millió forintig.

A jelzáloghitelek iránti kereslet növekedése persze várhatóan nem rajzolja át az erőviszonyokat a lakossági kölcsönöknél.

A piacot most meghatározó termékek – a lakáshitelek, a babaváró hitel és a személyi kölcsönök – dominanciája vélhetően tartósan fennmarad, és a legnagyobb részt változatlanul e három konstrukció hasítja ki a tortából.