Rekordéve lehet a magyar exportnak

A globális kereskedelem 7,6 százalékkal esett vissza tavaly, a járvány a globális értékláncokat is megrengette 2020 első fél évében, majd a harmadik negyedévtől kezdtek normalizálódni a kereskedelmi folyamatok. A Magyar Exportfejlesztési Ügynökség (HEPA) jelentése szerint a magyar termékkereskedelmi egyenleg radikális, 33,7 százalékos javulása már 2020-ban megtörtént, a 2020-as első féléves export- és importérték nagyobbb visszaesése, majd második féléves visszapattanás eredményeként. Az idei első fél évben az importérték növekedése már kis mértékben meghaladta az exportét, de az utóbbi értéktöbblete még ellensúlyozta ezt, így a kereskedelmi egyenleg valamelyest tovább tudott javulni. A féléves kereskedelmi folyamatok alapján a 2021-es export rekordévet zárhat, értéke megközelítheti akár a 120 milliárd eurót is, ugyanakkor a termékkereskedelmi egyenleg aktívuma a második fél évben várhatóan már csökkenni fog.

A HEPA által létrehozott exportágazati kategóriákon belül továbbra is az elektronika és villamos berendezések, valamint a járműipar rendelkezett a legnagyobb exportrészaránnyal 2021 első fél évben: az előbbi 29,1, az utóbbi pedig 22,2 százalékkal. A nehézipari ágazatok (járműipar, gépipar, fémipar és vegyipar, gumi- és műanyagipar) együttes részaránya 43,5 százalék volt az exportban. A nem nehézipari ágazatok exportrészesedése 14,2 százalék volt, ezen belül az egészségipar továbbra is jelentős exportértéket, 6,8 százalékot képviselt. A teljes agrárexport részesedése 10 százalék volt.

2021 első fél évében 2020 második fél évéhez képest 7,1 százalékot ért el az átlagos exportérték-növekedés, és a tizenkettőből nyolc HEPA-ágazat tudta átlag felett növelni exportértékét.

Például az agráripar 61,1 százalékkal, a vegyipar, gumi- és műanyagipar 18,4, a fémipar pedig 14,2 százalékkal. Átlag alatt növekedett az elektronika és villamos berendezések, az élelmiszeripar, a könnyű- és a járműipar exportértéke. Egyedül az egészségipar exportteljesítménye csökkent az előző fél év óta, 1,3 százalékkal.

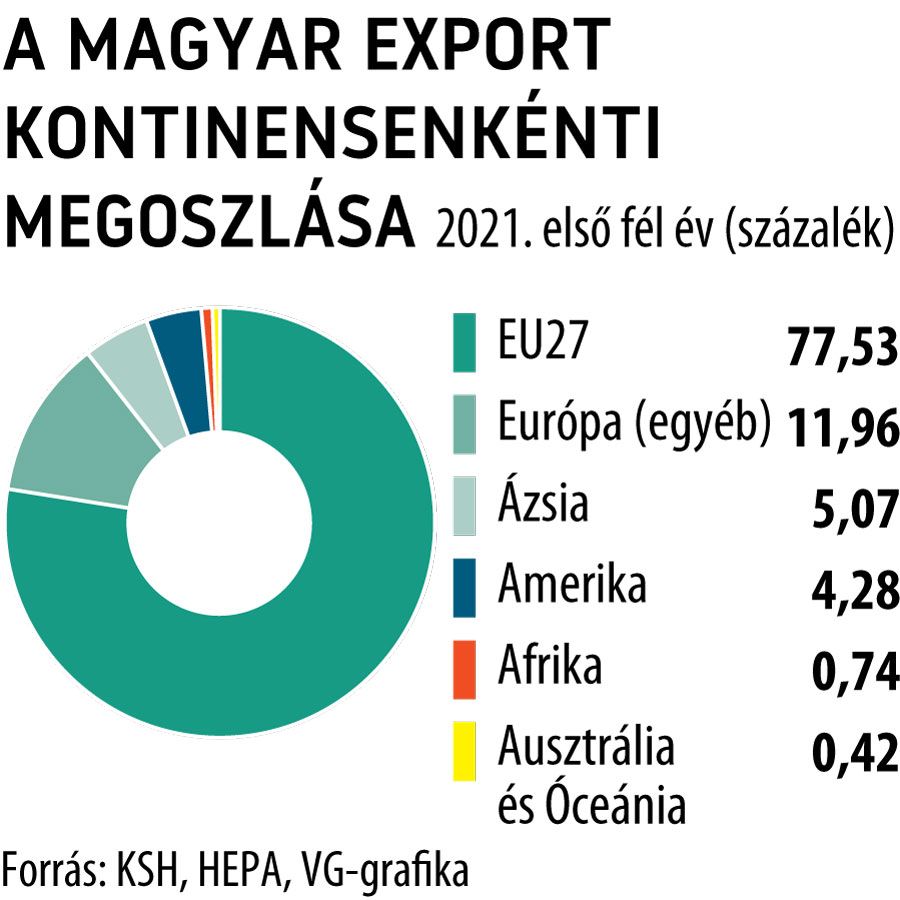

Nem okozott radikális változást a járvány a magyar kereskedelem irányaiban, továbbra is Európa a fő irány, a magyar export 89,49 százaléka a kontinensen marad. Ázsia részaránya 5,07 százalék volt, míg Amerikáé 4,27 százalék, a maradék két kontinens részaránya pedig 1,16 százalék volt az első fél évben. A top tíz exportpiaci célország – amelyekbe a magyar export 67,2 százaléka irányul – szintén nem változott, továbbra is Németország vezeti, amelyet Olaszország, majd Szlovákia követ. A magyar exporton belül 23 ország rendelkezett 1 százalék feletti részaránnyal.

Az export földrajzi szerkezetét tekintve 2019 második fél éve óta a Németországon kívüli Nyugat-Európa szerepe erősen, 13,9 százalékkal visszaesett, míg Kelet-Ázsia több mint 20, Észak-Európa közel 17, Kelet-Közép-Európa részaránya pedig több mint 9 százalékkal nőtt.

A szolgáltatások kereskedelme igen nagy visszaesést szenvedett el a járvány miatt, és a konszolidáció is alacsonyabb volt, nem pattant vissza az áruexporthoz hasonlóan, a szolgáltatáskereskedelmi egyenleg nem haladta meg azóta egyszer sem a 2,5 milliárd eurós aktívumot.

Továbbá a turizmus részaránya a korábbi 25 százalékot meghaladó részarányról 12 százalék alá esett, az üzleti szolgáltatások részaránya azonban 2021 első fél évében már meghaladta az 50 százalékot.

A második legnagyobb szolgáltatási szektort továbbra is a szállítások képezi 25 százalékot meghaladó részaránnyal.

A járvány miatti válság számos olyan globális folyamatot indított el vagy gyorsított fel, amely a kereskedelem eddigi trendjeire jelentős hatást gyakorolhat az elkövetkező években. Magyarország számára is irányadó trend a kereskedelmi díjak növekedése és az útvonalak átrendeződése, az ellátási láncok újrarendeződése, valamint a globális kereskedelmi fókuszok megváltozása, a termelési láncok átszervezése, az inflációs szuperciklus újraindulása és az online értékesítés térhódítása.