Legalább négy opció közül választhat a kormány a további adócsökkentés érdekében

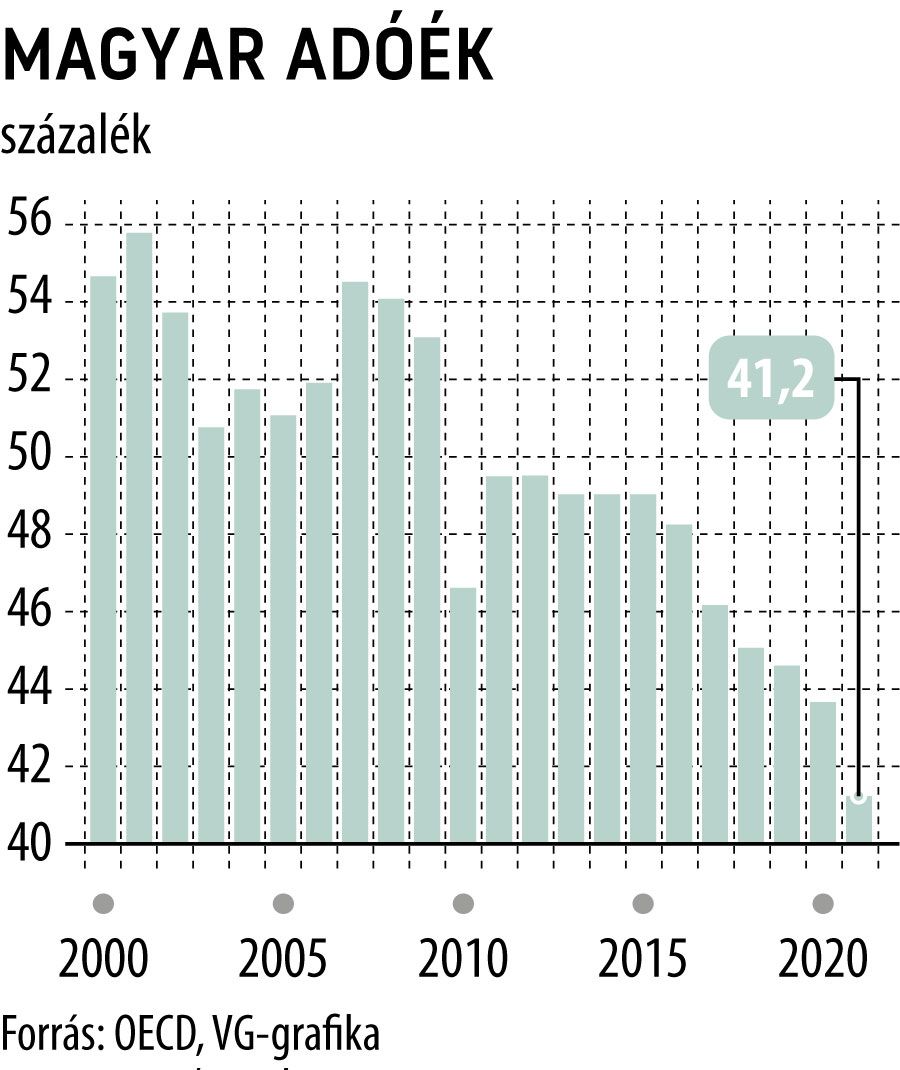

Négy forgatókönyvet említett a VG által megkérdezett szakértő arra vonatkozóan, hogy mely területeken csökkentheti tovább az adóterheket a kormány. Orbán Viktor miniszterelnök a Magyar Kereskedelmi és Iparkamara gazdasági évadnyitóján azt mondta, a gyermektelenek is számíthatnak a jövőben valamilyen közteher-mérséklődésre. A kormányfő rámutatott, a két- és többgyermekesek adóéke – azaz hogy mekkora a különbség a munkavállalók nettó bére és a munkáltatók teljes bérköltsége között – jobb az Európai Unió átlagánál, ám az átlagbér esetében magasabb, 41,2 százalék, ennek csökkentését tervezik. Magyarországon az adóterhelés a 2000-es évek elején volt a legmagasabb (55,8 százalék), akkor még inkább a nyugat-európai, mintsem a régiós szintet súrolta. Mostanra viszont sikerült a visegrádi versenytársak szintjére lefaragni, a kedvezmények figyelembevétele nélkül a cseh mérték alá, a szlovákéval megegyező szintre került.

Jelenleg három adó befolyásolja ezt az értéket: a munkavállalói terhek között a 15 százalékos személyi jövedelemadó (szja), a 18,5 százalékos társadalombiztosítási járulék (tbj) és munkáltatói oldalon a 13 százalékos szociális hozzájárulási adó (szocho)

– sorolta Czoboly Gergely, a Jalsovszky Ügyvédi Iroda ügyvédje. Hozzátette: az adóék személyenként eltérő, hiszen nagyban függ a munkavállalóhoz kapcsolódó kedvezményektől, például a négygyermekes édesanyák és a 25 év alattiak esetében nincs szja, és a gyermeket nevelő szülők is igénybe vehetnek különböző kedvezményeket az adózáskor. A tbj és a szocho esetében is sokan vannak, akiknél bizonyos feltételek teljesülése mellett csökken az adóék mértéke, és könnyen lehet, hogy a jövőben bővülhet a kedvezményekre jogosultak köre.

A szakember szerint a szocho, a tbj vagy az általános szja csökkentése, esetleg az szja-n belül célzott kedvezmények további bevezetése is lehetséges opció.

Korábban a Munkástanácsok Országos Szövetsége az 1,5 százalékos munkaerőpiaci járulék eltörlését javasolta – amely 2020. július 1-jétől beolvadt az egységes társadalombiztosítási járulékba –, hiszen ez automatikusan növelné a nettó bért. Czoboly Gergely úgy véli, a szocho további csökkentése az egyik opció, mert a jogalkotó ezzel közvetlenül a munkáltatók terheit tudná csökkenteni, és ezzel párhuzamosan tovább közelítené egymáshoz a kisvállalati adó (kiva) és a társasági adó (tao) kulcsait, ami ugyancsak fontos adópolitikai célja lehet a kormányzatnak.

Mondhatni, a szocho csökkentésével több legyet is ütne egy csapásra a jogalkotó, miközben általánosan csökkenthetné az adóéket. Mivel a szocho elsősorban a munkabérre rakódik, ezért a költségvetési hatása is mérsékeltebb, mint ha általános szja-csökkentésre kerülne sor, amely lényegesen szélesebb kört érintene, hiszen a munkabéren felül a bérbeadás, az osztalék és más tőkejövedelmek tekintetében is csökkentené az adókat. Egy általános szja-csökkentés költségvetési hatása tehát lényegesen nagyobb, másik oldalról viszont csökkentené a különbséget a családos és nem családos munkavállalók között, miközben akár megmaradhatna a négygyermekes anyák mentessége, és a családi kedvezmény miatt a fizetendő szja így is alacsonyabb vagy akár nulla lehet a gyermeket nevelők körében

– jelentette ki az adószakértő.

Kiemelte: célzott szja-kedvezmény esetében az alacsonyabb jövedelemmel rendelkező, gyereket nem vállaló munkavállalókra fókuszálhatna a jogalkotó, de akár a korábbi adójóváírás intézménye is opció lehet.

Elvi lehetőség pedig arra is lenne, hogy kizárólag a munkabér szja-kulcsát csökkentse, változatlanul hagyva az osztalék, bérbeadás és más passzív jövedelmek adóterhelését. „Minél specifikusabb egy kedvezmény, annál kisebb lehet a költségvetési hatása” – tette hozzá.

Czoboly Gergely a tbj-csökkentés kapcsán megjegyezte, ezzel a munkavállalói terheket mérsékelné a kormányzat. Szerinte az eddigi intézkedések alapján ez kevésbé valószínű forgatókönyv, viszont a szochóhoz hasonlóan elsősorban a munkabért terheli, így kisebb költségvetési hatása lenne, mint az általános szja-csökkentésnek. A családosok és nem családosok közötti különbséget ez az intézkedés sem befolyásolná jelentősen, és a sok gyermeket nevelő, relatív alacsonyabb jövedelemmel rendelkezők esetében nem is hozna adócsökkentést, hiszen a családi járulékkedvezmény eredményeként már ma sem kell tbj-t fizetniük.