Így alakulhat át csaknem félmillió ember adózása

Akár az ekho mintájára is átalakíthatják a katát – állítja a VG által megkérdezett adószakértő.

Czoboly Gergely, a Jalsovszky Ügyvédi Iroda ügyvédje úgy véli, elképzelhető, hogy a jogalkotó a minimálbér összegéig alkalmazza a fő szabály szerinti munkabér adózását, és csak az afeletti részre engedélyezi a vállalkozói jövedelemre vonatkozó tételes adókat.

A kisadózó vállalkozások tételes adójának módosítását Varga Mihály pénzügyminiszter lengette be miniszterjelölti meghallgatásán, majd a költségvetés benyújtásakor azt mondta,

a cél az, hogy bezárják a visszaélésekre lehetőséget szolgáltató kiskapukat, ami a költségvetés és a vállalkozások érdeke is.

Parragh László, a Magyar Kereskedelmi és Iparkamara elnöke a VG megkeresésére kijelentette, az új katát január 1-jétől kellene bevezetni, és ha megmarad az adónem, 12-ről 18 millióra emelkedhet az éves bevételi plafon, a tételes havi adó mértéke viszont tíz éve változatlan, ezért kiigazításra szorul. A Pénzügyminisztérium már megkezdte a szakmai egyeztetéseket, és várhatóan óvatosan nyúl a törvénymódosításhoz, hiszen jelenleg Magyarországon körülbelül 455 ezren katáznak.

Czoboly Gergely megerősítette,

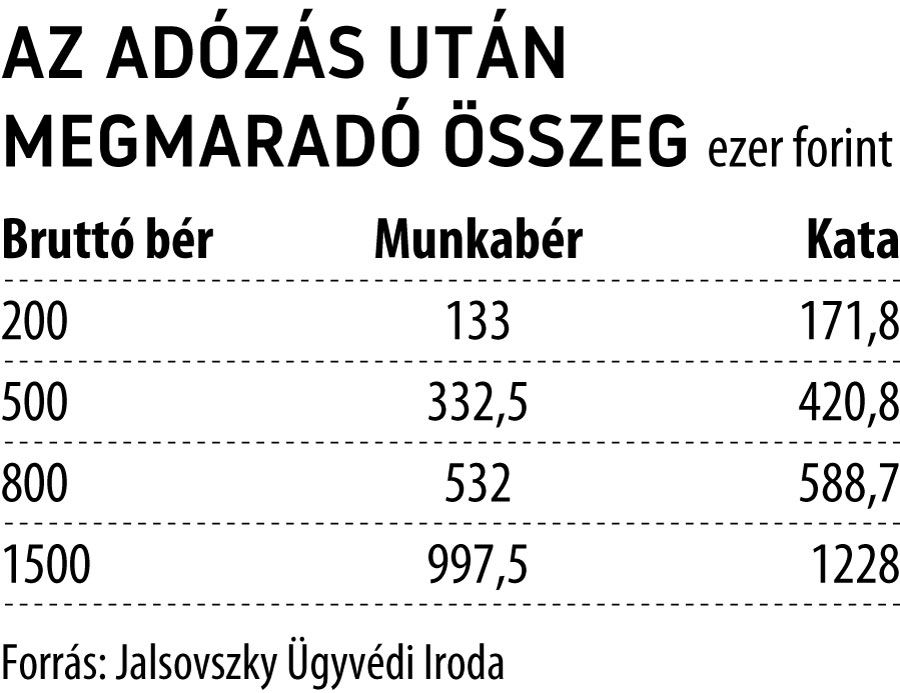

a kata szerint adózó vállalkozások terhei szinte valamennyi forgatókönyv esetén kedvezőbbek a munkaviszonyban alkalmazottak adóterheihez képest, így jelentős ösztönző a trükközésre.

A katánál fő szabályként 12 millió forintos értékhatárig havi 50 ezer forint adót kell fizetni, a legtöbb esetben további évi 50 ezer forintos helyi iparűzési adó (hipa) mellett, ami minden más adózási megoldással szemben kimagaslóan kedvezőbb eredményre vezet. A szakember megjegyezte, bár a jogalkotó szigorított, 12 millió forintos bevétel és hárommillió forintos kifizetés felett 40 százalékos pluszadót vezetett be, bár ez csupán csökkentette a különbséget, de nem oldotta meg a problémát, mert még így is megmaradt a kata előnye.

„Annak ellenére ugyanis, hogy a kormány jelentős eredményeket ért el az elmúlt években az adóék csökkentésében, a munkabér a legmagasabb adómértékkel terhelt jövedelem Magyarországon, 13 százalékos szociális hozzájárulási adót, 15 százalékos személyi jövedelemadót és 18,5 százalékos társadalombiztosítási járulékot vonnak le belőle” – mutatott rá Czoboly Gergely. Az adószakértő az ekhoféle irány mellett azt is lehetséges forgatókönyvnek tartja, hogy

a katát választók körét azokra a szakmákra szűkítik, amelyekre a jogalkotó eredetileg is gondolt a kedvezményes adózás kapcsán,

esetleg éppen fordítva, megnevesítve és kizárva azokat a munkaköröket, amelyekben jellemzően a rejtett munkavállalást tapasztalják. A 40 százalékos adó kiterjesztését vagy a hárommilliós értékhatár változtatását nem tartaná eredményes megoldásnak, viszont az kézenfekvő lehet, hogy a Nemzeti Adó- és Vámhivatal felhasználja a rendelkezésére álló hatalmas adatbázisát, és célzott vizsgálatokkal lép fel a bújtatott munkavállalókkal és az őket foglalkoztató cégekkel szemben.

A másik fontos adóváltoztatásról Varga Mihály még csak feltételes módban beszélt, Banai Péter Benő államháztartásért felelős államtitkár viszont már tényként közölte:

az év végével megszűnik a kis- és középvállalkozások iparűzésiadó-kedvezménye, azaz 1 helyett ismét 2 százalékot kell befizetniük az adózóknak.

Ezzel a rezsivédelemből kikerülő önkormányzatok pótolni tudják a megnövekedett költségeiket, és bár mindössze 1 százalékról van szó, Czoboly Gergely arra is felhívta a figyelmet, hogy a cégek egy részénél ez eléri vagy akár meg is haladja a 9 százalékos társasági adó összegét. A széles adóalapja miatt ugyanis azoknál a vállalkozásoknál, amelyek nagy árbevétellel és kis profitabilitással működnek, ez egy igen nagy adóterhet jelent, viszont a kedvezmény kivezetése értelemszerűen nem tekinthető adóemelésnek.