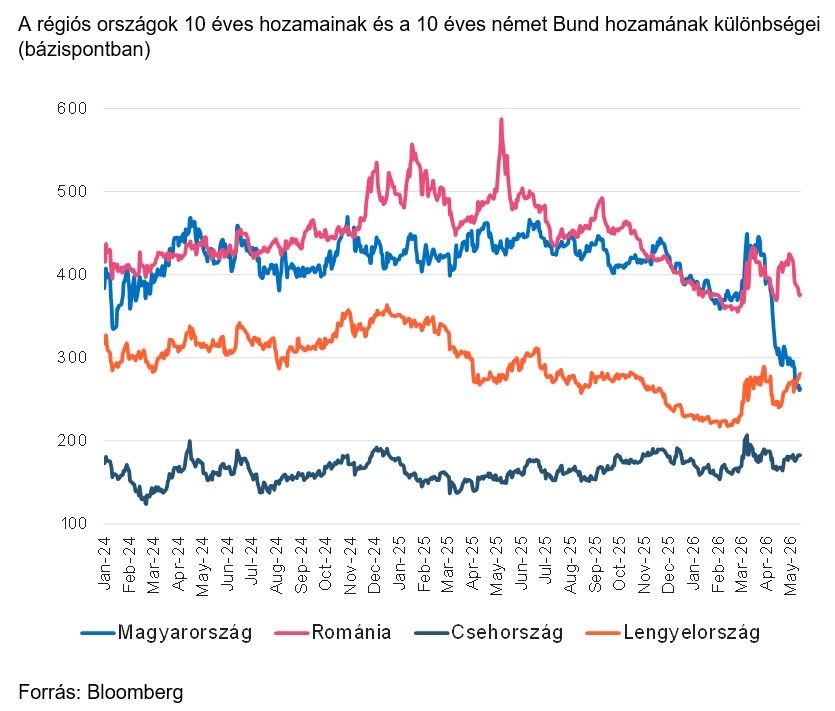

Elérte a lengyel szintet a magyar hozamfelár

A hozamfelárnak nemcsak a meredek csökkenése volt látványos, hanem az is, hogy a mozgás iránya elvált a régióban megfigyelttől. Régiós versenytársainknál a háború kitörése emelte az állampapírok hozamfelárát, s azok – az első sokkot követő lefelé korrekció ellenére – továbbra is magasabban állnak a február végi szinteknél.

Kivéve persze a magyar kockázati prémiumot, ami ugyan szintén jelentősen emelkedett a háború kitörésekor, ám az áprilisi választások után meredek csökkenésbe kezdett. A magyar és a lengyel hozamfelár közötti különbség szűkülése sejthető volt, hogy megindul, viszont az, hogy ilyen rövid idő alatt következett be ekkora változás – azaz a korábban 100 bázispontot meghaladó különbség ilyen gyorsan nullára csökken – mindenképpen meglepő, és óriási megelőlegezett bizalmat mutat a finanszírozók részéről az új kormány irányába. A piacok rövidebb távon a zárolt uniós pénzek feloldását, hosszabb távon pedig egy sikeres konvergenciaprogram és euróbevezetés levezénylése kapcsán remélnek az eddigiektől eltérő gyakorlatot a most hivatalba lépő kabinettől.

Korábban egyébként – azaz nagyjából a pandémiás válság kitörése óta – Romániával versengtünk a kockázati megítélés tekintetében. A magyar hozamfelár a románéhoz hasonló magas szinten – általában jóval 400 bázispont felett – mozgott, sőt az elmúlt években már megszokott globális krízishelyzetekben még ennél is magasabb, 600-700 bázispontos számokat is láttunk. Komoly pénzekbe került ez a rossz kockázati megítélés a magyar adófizetőknek, hiszen míg a Covid -válság előtt a magyar adósságszolgálat terhei jellemzően a GDP 2 százaléka körül alakultak, az elmúlt években 4-5 százalékos GDP-arányos mutatókat láttunk.

Fontos látni ugyanakkor, hogy a magas kockázati prémiumokat a fundamentális helyzet nem feltétlenül indokolta, elég csak arra gondolni, hogy Románia mennyire régóta küzd komoly ikerdeficit-problémákkal, míg nálunk – a permanens költségvetési problémák ellenére – nem ez a helyzet.

A magyar folyó fizetési mérleg ugyanis jellemzően többletes, míg az államháztartási hiány nagysága is kisebb a Romániában mértnél.

Úgy tűnik tehát, hogy az Európai Unióval való viszony javulása fontos feltétele volt annak, hogy a hozamfelár visszacsökkenjen azoknak az országoknak a szintjére, amelyekhez egyensúlyi mutatók szempontjából valamivel hasonlóbbak vagyunk.

Hozamfelár alakulása – közelít a lengyelhez

De valóban közelebb vagyunk fundamentális szempontból Lengyelországhoz, mint Romániához? Az egyensúlyi mutatókat nézve úgy tűnik, igen. A folyó fizetési mérleg helyzete Lengyelországban még kicsit rosszabb is, mint nálunk, a költségvetési fegyelmet illetően pedig a lengyelek sem állnak a helyzet magaslatán. Az elmúlt években nőtt a GDP-arányos államháztartási deficit és a lengyel államadósság is emelkedő pályára került. Ez utóbbinak a GDP-arányos értéke az erstés elemzők várakozása szerint 2027 végére elérheti a 70 százalékot (ez persze még így is alacsonyabb, mint a magyar 75-76 százalékos szint, ami szintén emelkedő tendenciát mutatott az elmúlt években). Nálunk az államháztartás valós helyzetét a nagy választási költekezés után nehéz megítélni, de az biztosnak tűnik, hogy az idei évi GDP-arányos hiány jóval magasabb lesz a még az előző kormány által jósolt 5 százaléknál.

Ahol viszont nagy az eltérés, az a növekedési helyzetkép.

Lengyelországban nemcsak az elmúlt év növekedési adatai voltak sokkal impozánsabbak, mint a magyar stagnálás, hanem egyelőre jobbak a növekedési kilátásai is. Magasabb potenciális növekedés mellett pedig az államháztartási és adósságproblémák is könnyebben kezelhetőek. Fontos különbséget jelentenek a hitelminősítői besorolások. Lengyelország hitelminősítése az S&P, a Moody’s és a Fitch triumvirátusnál rendre A mínusz stabil kilátással, A2 negatív kilátással és A mínusz negatív kilátással. Ezek rendre 4, 5 és 4 fokozattal vannak a befektetésre nem ajánlott kategória fölött. Magyarország esetében az S&P, a Moody’s és a Fitch rendre BBB mínusz negatív kilátással, Baa2 negatív kilátással és BBB negatív kilátással. Ezek rendre 1, 2 és 2 lépésre vannak a befektetésre nem ajánlott kategória fölött. A lengyel adósságpapírok felett tehát nem igazán lebeg a bóvliba sorolás réme, ellentétben a magyar papírokéval. A piaci megítélés tehát az elmúlt hetekben nagyot fordult, és jelenleg már nem igazán van összhangban a hitelminősítők alapvetően negatívnak számító véleményével.

Mindezt egybevetve azt látjuk, hogy a magyar hozamok talán kicsit előre is szaladtak a csökkenésben. A rövid távú költségvetési kihívások ugyanis jelentősek. Az állampapírpiac viszont már most megelőlegezi azt a helyzetképet, amit nagy valószínűséggel csak később érünk el, akár a költségvetési hiány lefaragását, akár az államadósság újbóli csökkenő pályáját nézzük. Hogy ez a megelőlegezett bizalom fennmaradjon és kockázati megítélésünk inkább a csehekével és a lengyelékével mozogjon párhuzamosan, mindenképpen fontos lenne, hogy az új kormány – ígéretének megfelelően – hiteles költségvetési konszolidációs és konvergencia tervvel álljon elő még lehetőleg az idei évben. A fentieket továbbgondolva az sem kizárt, hogy – mivel Lengyelország még nem deklarálta euróbevezetési szándékait – amennyiben a magyar elkötelezettség az euró irányába tartós marad és megfelelő intézkedésekkel is párosul, a magyar hozamfelár később a lengyel szint alatt stabilizálódhat, és elindulhat a cseh hozamfelár irányába.