Tanulságok a legutóbbi két válságból: kikből lesznek a lokális kivételek?

Elemzésünkben összevetést készítettünk a 2008–2009-es pénzügyi és a 2020-ban bekövetkezett Covid-válságról és az azokat követő kilábalás jellegéről. A Covid-válságban kezdetben nagyobb recessziót szenvedtek el a gazdaságok, de jóval gyorsabb volt a kilábalás a megfelelő gazdaságpolitikai válaszok következtében. A pénzügyi válság tapasztalataiból tanulva a koronavírus-járvány negatív gazdasági hatásait több ország sikeresebben kezelte, és hazánk a legtöbbet fejlődők között szerepel. A mediterrán országok ebben a válságban is rosszul teljesítettek, és az északi országok kilábalása volt a legsikeresebb. Ugyanakkor az egyes országcsoportokon belül léteznek lokális kivételek, amelyek teljesítménye kiemelkedik az adott régióból. Ilyen például Lengyelország, amelynek gazdasága a pénzügyi válság során nem került recesszióba, és a Covid-válság során is az egyik legsikeresebb kilábalást könyvelhette el.

Mélyebb recesszió, de jóval gyorsabb kilábalás a Covid-válság idején

A pénzügyi válság idején egy jóval fokozatosabb, de elhúzódóbb recessziót figyelhettünk meg, míg a Covid-válságban a kezdeti nagyobb visszaesést sokkal gyorsabb helyreállás követte. A különbség a válság eltérő okaiból is fakad, hiszen az utóbbi recesszió gyökerét nem a gazdaság fundamentális egyensúlytalanságai adták, mint a korábbi válságban. A 2008–2009-es válság idején a GDP több mint hat év alatt ért vissza a korábbi szintjére, a Covid-válság idején átlagosan kevesebb mint két év kellett ennek teljesüléséhez az EU-ban. Ezen túlmenően a legfontosabb reálgazdasági, munkapiaci és hitelezési változók esetében is megfigyelhető a jóval gyorsabb kilábalás a pénzügyi válsághoz képest. A visszaesés a 2008–2009-es válság során elsősorban a feldolgozóipart és az építőipart érintette, míg a járvány idején a lezárások következtében a szolgáltató szektort, azon belül is leginkább a turizmushoz kötődő ágazatokat.

A mediterrán országok mindkét válságban rosszul teljesítettek

A pénzügyi válságban az EU-ban 17 tagország még közel öt év alatt sem tudta elérni a válság előtti gazdasági teljesítményét, míg a Covid-válság esetén csupán hat olyan ország volt, amely nem tudta elérni a válság előtti GDP szintjét nyolc negyedév alatt (1. ábra). A gazdasági teljesítmény alakulása alapján jól beazonosíthatók a régiós mintázatok az Európai Unió országai között. A 2008–2009-es válság után a mediterrán országok még a 2012-es év végén is csaknem 10 százalékkal maradtak el a válság előtti GDP-szintjükhöz képest (Görögország közel 30 százalékkal). A balti országok, amelyek szintén hatalmas visszaesést szenvedtek el a válság első szakaszában, általánosságban a mediterrán országoknál gyorsabb kilábalást mutattak. A kilábalást tekintve a legsikeresebben Lengyelország és Málta teljesített, a 2012-es év végére már több mint 10 százalékkal haladta meg a gazdasági teljesítményük a válság előtti szintet. A Covid-válságból való gazdasági kilábalás jóval gyorsabb volt, a mediterrán országok teljesítettek ez esetben is a legrosszabbul, és az északi országok és a kelet-közép-európai (KKE) régió teljesítménye volt a legkedvezőbb. Míg a 2008–2009-es válság idején a GDP több mint hat év alatt ért vissza a korábbi szintjére, a Covid-válság idején kevesebb mint két év kellett ehhez.

A megfelelő gazdaságpolitikai válaszok következtében a legfőbb makrogazdasági változók visszaesése csak átmeneti volt

A lakossági fogyasztás a pénzügyi válság során a legtöbb országcsoport esetében a visszaesést követően alacsonyabb szinten stagnált, míg a Covid-válság során a sokkal markánsabb csökkenést gyors helyreállás követte (2. ábra). A 2008–2009-es válság során a legnagyobb visszaesést a lakossági fogyasztásban az északi országok (elsősorban a balti államok miatt) és Magyarország szenvedték el, míg a legjobb teljesítményt a magországok könyvelhették el. A Covid-válság idején a magországok, illetve a mediterrán országok teljesítettek rosszabbul, míg a KKE-régió és azon belül Magyarország, valamint az északi országok mutatták a legsikeresebb kilábalást.

A Covid-válság során a megfelelő gazdaságpolitikai válaszok következtében a hitelezés mellett a munkaerőpiaci aktivitás sem szenvedett el nagyobb visszaesést, szemben a pénzügyi válság idején tapasztaltakkal (3. ábra). A 2008–2009-es időszakban a legtöbb országcsoportban számottevően, 3–8 százalékponttal nőtt a munkanélküliségi ráta. A legnagyobb munkaerőpiaci alkalmazkodást az északi országok, azon belül is főként a balti országok esetében láthattuk, ahol a válság során 10-15 százalékpontos volt az emelkedés. A Covid-válság alatt nem volt megfigyelhető a munkanélküliség jelentős emelkedése, a visszafogott, 1-2 százalékpontos növekedést a legtöbb országcsoport nagyrészt le tudta dolgozni két év alatt, ebben a célzott, a munkapiacot segítő kormányzati programoknak fontos szerepük volt. Magyarország munkanélküliségi rátája ebben az időszakban végig a KKE-régió átlagos értéke alatt maradt, 4 százalék körüli szinten.

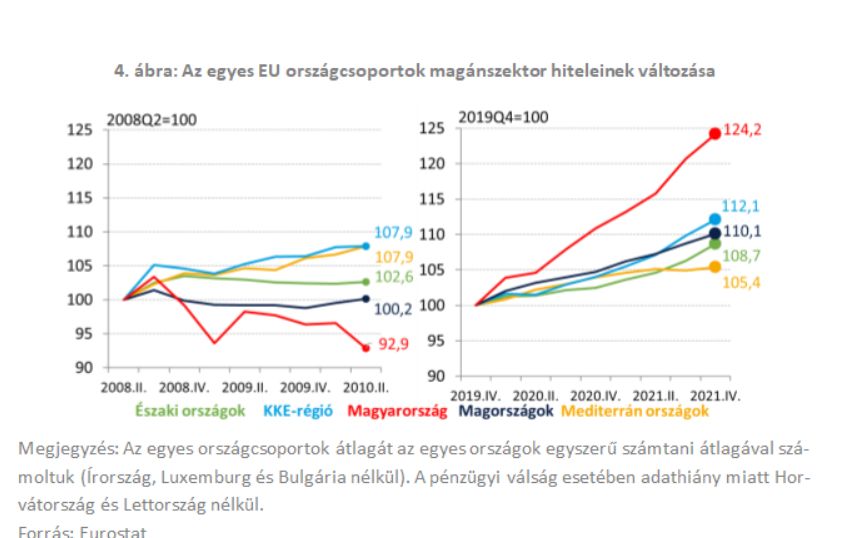

A magánhitelezés teljesen eltérő mintázatot mutat a két válságban, ami hazánk esetében a legszembetűnőbb: míg a pénzügyi válságban az utolsók között voltunk, a Covid-válság után Magyarországon a legdinamikusabb a hitelezés bővülése (4. ábra). A 2008–2009-es években nagyon lassú volt a magánhitelezés felfutása a válság tapasztalatai nyomán kockázatkerülőbb bankok miatt, de a Covid-válságban sokkal kedvezőbben alakultak a hitelezési teljesítmények a határozottabb monetáris intézkedések nyomán. A pénzügyi válságban hazánk és a magországok teljesítettek a legrosszabbul, míg a Covid-válság idején a KKE-régió és azon belül is Magyarország teljesített a legjobban. Hazánk a hitelezés támogatásában kiemelkedően teljesített a Covid-válság során, mivel a magánszektort tekintve az egész EU-ban a legmagasabb hitelbővülést könyvelhette el, a válságot követő nyolc negyedév után több mint 20 százalékkal meghaladva a válság előtti teljesítményét.

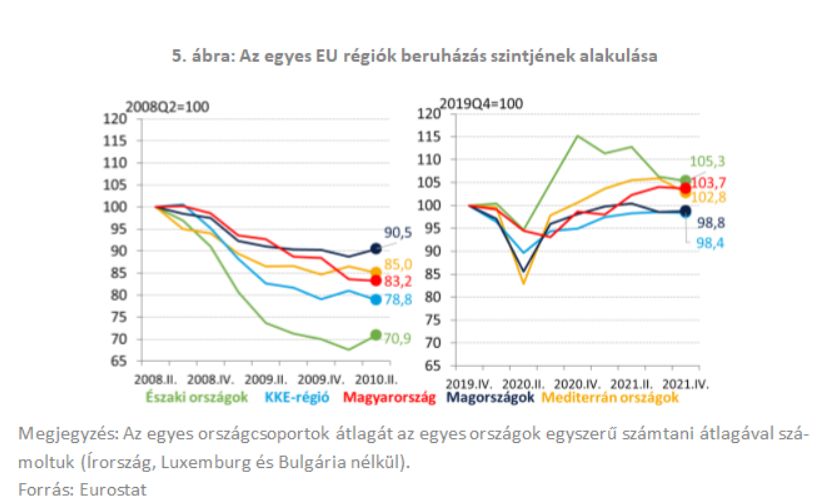

A pénzügyi válságban 10–30 százalékos visszaesés volt a beruházások válság előtti szintjéhez képest két év alatt, míg a legutóbbi válság során egy-két negyedévnyi gyengélkedés után az országok nagy része vagy megközelítette, vagy meg is tudta haladni a válság előtti teljesítményét (5. ábra). A gazdasági szereplők a beruházási döntéseiket a jövőbeli konjunkturális kilátások alapján hozzák meg. A pénzügyi válság kitörését követően a várakozások elhúzódó recessziót vetítettek előre, amit súlyosbított a kedvezőtlen pénzügyi és likviditási helyzet is, ezért nagyobb volt a beruházások visszaesése.

A koronavírus-járvány esetében azonban átmeneti jellegű visszaesésre számítottak, mivel a határozott fiskális és monetáris politikai intézkedések érdemben tompították a járvány kedvezőtlen hatásait.

A beruházások esetében így érdemben kisebb visszaesést láthattunk, amelyet gyors visszapattanás követett. Míg a pénzügyi válságban az északi országok (leginkább a balti országok) teljesítettek a legrosszabbul, és a magországok relatíve a legjobban, addig a Covid-válság esetén a magországok és a KKE-régió kilábalása tekinthető a legkedvezőtlenebbnek, és az északi országoké a legsikeresebbnek. Ugyanakkor hazánk kilóg ebből a szempontból a KKE-régióból, ugyanis a válság előtti beruházási szintet két év után már közel 4 százalékkal haladja meg a teljesítményünk.

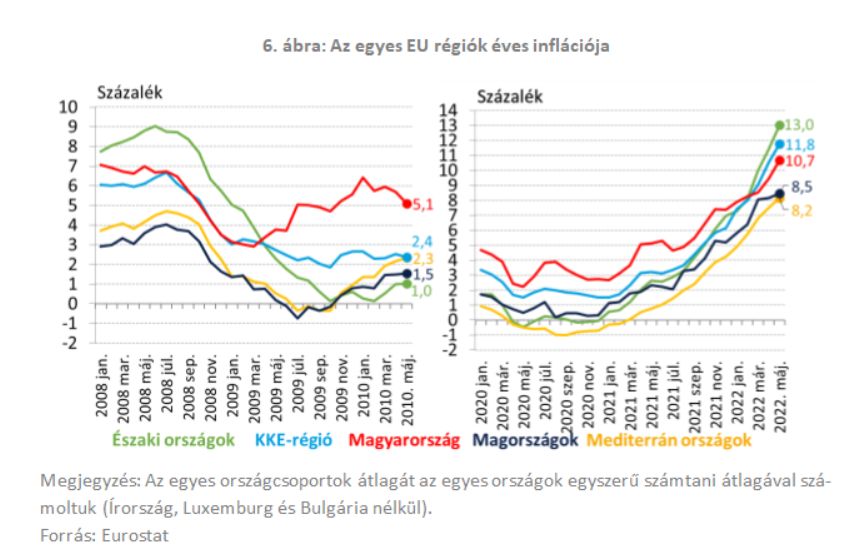

Az elhúzódó pénzügyi válság mérsékelte az inflációt, a Covid-járvány utóhatásai viszont érdemben emelték az árak növekedési ütemét (6. ábra). A pénzügyi válság után a tartósan alacsony kereslet érdemben fogta vissza az árszint emelkedését, Magyarországon azonban a válság kitörését követően átmenetileg emelkedett az infláció. Teljesen más képet festenek a Covid-járványt követő inflációs folyamatok, mivel a gyors gazdasági helyreállás és a válság kezdeti szakaszában elhalasztott fogyasztás jókora keresletet teremtett, ami az árak növekedését eredményezte. A koronavírus-járvány következtében széttöredező globális ellátási láncok nehézségei és az energiaárak erőteljes emelkedése további áremelkedéshez vezetett, így több évtizede nem látott inflációt láthattunk a világ számos országában.

Magyarország kilábalása a járvány idején sikeresebb volt, mint a pénzügyi válság esetében

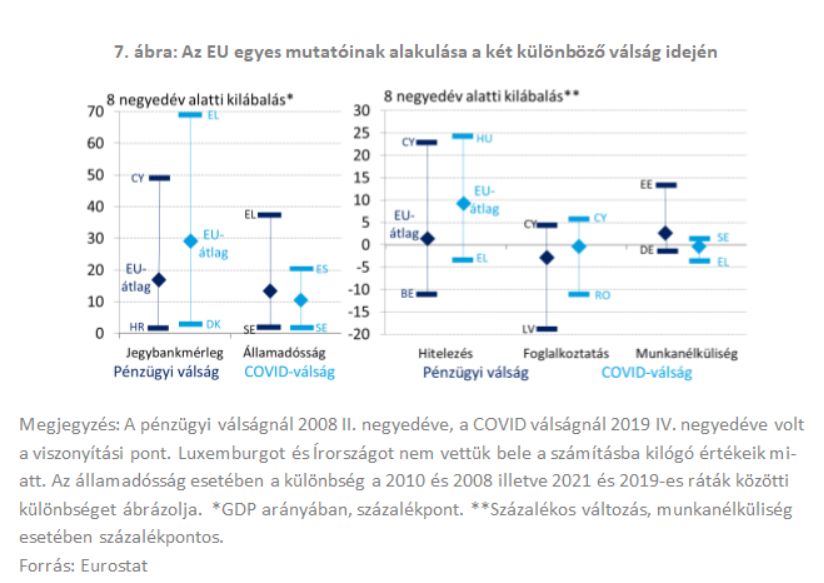

A két válság kezelésében döntő különbség a gazdaságpolitikai válaszok mértéke, különösképpen Magyarországon. A pénzügyi válság során Európában a jegybankok és a fiskális politika egyaránt vonakodtak a rendelkezésükre álló eszközökkel támogatni a recesszióba jutott gazdaságokat (Magyarországon pedig nem is állt rendelkezésre elégséges költségvetési mozgástér), ami lassabb kilábaláshoz vezetett. Ezzel szemben a koronavírus-járvány során a gyors és határozott fiskális és monetáris reakció hozzájárult a gyorsabb kilábaláshoz (7. ábra).

Az EU tagországaiban a fiskális politika a válságkezelő intézkedések hatására erősen növelte a költségvetési egyenleg hiányát, vállalva az államadósság emelkedését is.

A fejlett és a fejlődő országok központi bankjai nagyobb mértékben növelték mérlegüket, mint a pénzügyi válságban, megelőzve ezzel egy potenciális pénzügyi válság kialakulását. Magyarországon különösen erősen járultak hozzá a jegybanki programok ahhoz, hogy nemcsak sikerült elkerülni a pénzügyi válság során tapasztalt hitelszűkét, hanem kifejezetten hitelalapú lehetett az eredményes válságkezelés.

A pénzügyi válság tapasztalataiból tanulva a koronavírus-járvány negatív gazdasági hatásait több ország sikeresebben kezelte, és hazánk a legtöbbet fejlődők között szerepel. A 8. ábra alapján azok a nyertesek, akik mindkét válságból a lehető leggyorsabban kerültek ki: ezek elsősorban a skandináv országok, valamint Luxemburg és Lengyelország. Magyarország, Észtország és Szlovénia a pénzügyi válság során az átlagosnál lassabban, ugyanakkor a Covid-válságból gyorsabban lábaltak ki. Ellenpontjuk a magországok többsége, valamint Csehország és Szlovákia, ahol pont a korábbi válság jó teljesítménye párosul a jelenlegi válság lassabb kilábalásával. A vesztesek a mediterrán országok, amelyek mindkét válság során rosszul teljesítettek.

Az egyes országcsoportokon belül léteznek lokális kivételek, melyek teljesítménye kiemelkedik az adott régióból. Ilyen például Lengyelország a KKE-régióban, amelynek gazdasága a pénzügyi válság során nem került recesszióba, és a Covid-válság során is az egyik legsikeresebb kilábalást könyvelhette el, így mindkét válságból nyertesen került ki. Lengyelország ezt egyebek között diverzifikált gazdaságának, kellő gazdaságpolitikai mozgásterének és sikeres válságkezelésének köszönheti.

Konklúzió

Összességében főbb mintázatként az rajzolódik ki, hogy a Covid-válságban kezdetben nagyobb recessziót szenvedtek el a gazdaságok, ugyanakkor szignifikánsan gyorsabb volt a kilábalás valamennyi főbb gazdasági változó esetén, mint a 2008–2009-es válságban. Míg a korábbi válságban elsősorban az ipar és az építőipar, a koronavírus-járvány alatt a szolgáltatások szenvedték el a legnagyobb visszaesést, ám ez az ágazat is gyorsan helyre tudott állni. A Covid-válságban a megfelelő gazdaságpolitikai válaszok következtében a hitelezés és a munkaerőpiaci aktivitás nem szenvedett el jelentős mértékű visszaesést, szemben a pénzügyi válság idején tapasztaltakkal. Alapvetően strukturális tényezők befolyásolták a visszaesés mélységét és a kilábalás sebességét: a gazdaságszerkezet, a járványügyi reakció, a monetáris politika, a digitalizáció és a versenyképesség. Az infláció tekintetében más mintázat rajzolódik ki a reálgazdasági, illetve munkapiaci változókhoz képest, mivel míg a pénzügyi válság mérsékelte az inflációt, a Covid utóhatásai tetemes árszintemelkedést indukáltak.

Az EU-n belüli egyes országcsoportok más-más mintázatot mutatnak: a Covid-válság idején a gazdasági helyreállásban az északi országok és a KKE-régió jártak élen, a mediterrán országok teljesítettek a legrosszabbul. Az északi országokban a kilábalás elsősorban az ipari teljesítményre alapozott exportnak köszönhető. A mediterrán országokban a turizmus nagy súlya mélyítette el a Covid-válságot, és jelenleg az ikerdeficit veszélye fenyeget. Kelet-Közép-Európában volt a leggyorsabb a hitelezés növekedése és az építőipar helyreállása. A magországok a lakossági fogyasztásban és a beruházásban is alulteljesítettek a többi országcsoporthoz képest. Nemcsak az országcsoportok között, hanem azokon belül is voltak különbségek. Sikeres gazdaságpolitikával lehetséges volt az EU átlagánál és a környező országoknál jobb teljesítményt elérni. Kiemelendő példa erre Lengyelország, amely 2009-ben egyedüli EU-s tagországként nem szenvedett el recessziót, és a koronavírus-járvány után is a gyorsan helyreállók között volt.

A szerző az MNB vezető közgazdasági szakértője.