Tízből négyen bukják el a babavárókölcsön-kérelmet

A 2019 közepétől elérhető babaváró kölcsön legfontosabb előnye, hogy az első öt évben mindenképpen kamatmentes, amennyiben pedig ezen idő alatt legalább egy gyerek születik, akkor bizonyos feltételekkel a futamidő végéig az is marad, a második és a harmadik baba érkezésekor pedig elengedik a fennálló tartozás egy részét, illetve egészét – számolt be róla a Bankmonitor csütörtöki közleménye.

A babaváró másik fontos tulajdonsága, hogy az igényléshez nincs szükség ingatlanfedezetre, a bank által folyósított, akár 10 millió forintos összeg bármire fordítható.

Ennek ellenére a pénzt többnyire lakáscélra költik a párok, már csak azért is, mert részben vagy egészben önerőként szolgálhat egy lakáshitelhez, pótolva a jelzálogkölcsön felvételéhez elengedhetetlen önerőt.

Ugyanakkor fontos, hogy a babaváró hitel igénylésének több, jogszabályban lefektetett személyi feltétele van, ezek teljesítése nélkül az igénylést elutasítja a bank.

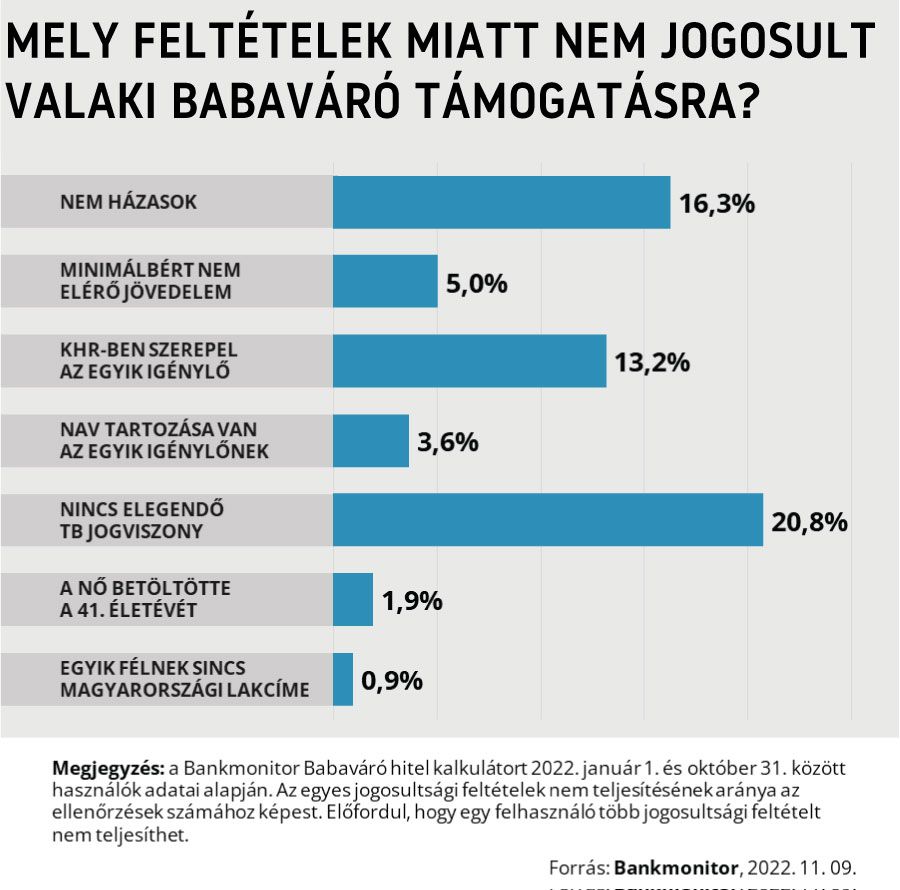

Ilyen például az, hogy

- kizárólag házasok igényelhetik,

- a feleség igényléskor nem töltheti be a 41. életévét,

- legalább a pár egyik tagja minimum 3 éves folyamatos tb-jogviszonyt igazoljon,

- egyikük se szerepeljen a problémás adósokat tartalmazó KHR-adatbázisban.

Tízből négyen elbukták a kérelmet

Az idei év első tíz hónapjában a Bankmonitor babaváróhitel-kalkulátorát használók 56,9 százaléka teljesített minden vizsgált jogosultsági feltételt,

ugyanakkor 43,2 százalékuk egy vagy több ok miatt az adott pillanatban elutasításra számíthatott.

Minden ötödik kalkuláló a minimum 3 éves, folyamatos tb-jogviszony miatt vérzett el, de a házasság hiánya (16,3 százalék) és a KHR-es múlt (13,2 százalék) is vezető kizáró oknak bizonyult.

A KHR-esek 46,8 százaléka ráadásul egyéb feltételt sem teljesített: közülük a legtöbbnek nem volt elegendő tb-jogviszonya, sőt, 26 százalékuknak NAV-tartozása is volt, ami ugyancsak kizáró ok.

Jó hír, hogy a babaváró-igénylést ellehetetlenítő okok közül a legtöbb orvosolható, ám kérdés, hogy van-e elég idő erre.

Habár a kormány ígérete szerint a támogatás 2023-ben is elérhető, több információval egyelőre nem szolgáltak.

Egy házasságkötés például viszonylag rövid idő alatt lebonyolítható, mint ahogy egy fennálló NAV-tartozás is gyorsan rendezhető, ám a KHR-adatbázisból kikerülni legkorábban a fennálló adósság kifizetését követően 1 évvel lehet.

Ugyanakkor a folyamatos tb-jogviszonyt illetően az a kulcskérdés, hogy mennyi idő van hátra a minimálisan elvárt 3 évből, hiszen nagyon nem mindegy, hogy hetekről, hónapokról, esetleg évekről van-e szó.

Az sem mindegy, melyik banktól igénylik a babavárót

Nem szabad megfeledkezni arról sem, hogy a babavárót igényléséhez át kell esni a banki hitelbírálaton, ahol ellenőrzik, hogy a párnak van-e a kölcsön felvételéhez szükséges jövedelme, majd

ez alapján döntenek, hogy hitelezik-e őket, és ha igen, mekkora összeget adnak a maximálisan elérhető 10 millió forintból.

Miközben a jogszabályban rögzített jogosultsági feltételek minden igénylő esetén azonosak, a bankok hitelbírálati gyakorlata különböző, így azokat is elutasíthatják, akik teljesítik a jogszabályi elvárásokat.

Pénzesővel várják a bankok a babavárósokatAkár 180 ezer forintnyi jóváírást is kaphatnak a babaváró hitelt igénylők egyes bankoknál. A kereslet ugyanakkor fokozatosan csökken az elvben az év végéig elérhető, támogatott konstrukció iránt. |

Hiába 18 év például a babaváró esetén a jogosultság alsó korhatára, a bankok egy része csak 21–23 éves kortól hitelez, de például a férj életkorának felső határa is különböző az egyes intézményeknél, miközben ezt nem említi a jogszabály.

A Bankmonitor szakértőinek tapasztalatai szerint legtöbbször a jövedelem elfogadását illetően meglévő különbségek jelentenek problémát.

A bankok egy része bizonyos ágazatokban dolgozókat nehezebben hitelez a jelenlegi bizonytalan gazdasági helyzetben, így akár megfelelő összegű igazolt jövedelemmel is kikosarazhatják az igénylőket.

Fontos tudnivaló, hogy amennyiben egy igénylést elutasít a bank, azt egy másik még befogadhatja, ezért fontos előre tájékozódni az egyes hitelintézetek egyedi elvárásairól.

Fogy a magyarok hitelfelvételi kedveJelentősen kevesebb kölcsönt vettek fel a magyarok szeptemberben, mint egy évvel korábban. A lakáshitelek igénylése nagyobb mértékben csökkent, mindössze 79,3 milliárd forint volt a folyósított összeg. A babaváró hitel iránt is apadt a kereslet. |