Pénzesővel várják a bankok a babavárósokat

Nagyon gáláns ajánlatokkal várják a babaváró hitelek új igénylőit a bankok: a lakossági piacon nagyobb részesedéssel rendelkező szolgáltatók mindegyike ígér valamekkora egyszeri jóváírást a támogatott kölcsönért folyamodó, és végül szerződő ügyfeleknek – ha megfelelnek a meghatározott feltételeknek.

Az „ajándékba” adott pénz mértéke pedig egyáltalán nem elhanyagolható: az egyszeri jóváírás a legtöbb szereplőnél meghaladja a 100 ezer forintot, de akadnak olyan bankok, amelyeknél a 200 ezres határ közelébe is eljuthat az ügyfél. Az utóbbiak közé tartozik például a CIB Bank, a 130 ezer forintos jóváírási bónusz mellé 50 ezer forintnyi energiahatékonysági bónusz is jár, ha az ügyfél nyilatkozik, hogy ezt az otthona energetikai korszerűsítésére fordítja. A Raiffeisen Banknál pedig a 120 ezres jóváírás egészíthető ki újabb 60 ezer forinttal, ha az igénylő pár mindkét tagja új ügyfél, és lakossági forintszámlát nyit (hűségidővel) a pénzintézetnél.

Az akciók pontos feltételeiről érdemes előzetesen tájékozódni: van köztük például olyan, amely a jövő hónap közepén már lejár, miközben egyes szolgáltatók csak a maximális, tízmilliós hitelösszegnél vagy legalább kilencmillió forintos kölcsönnél írják jóvá az extra pénzt, de olyan pénzintézet is akad, amelynél kizárólag az új ügyfelek számíthatnak bónuszpénzre.

Az akciókat – a piaci versenyen túl – persze több ok is indokolja. Az egyik, hogy a babaváró hitelt sok esetben kérik lakáshitel mellé a gyermekvállalás előtt állók, miközben feltételezhető, hogy a későbbiekben is igényelnek különböző finanszírozási vagy egyéb termékeket. A másik, hogy a babaváró konstrukció elvben kifut az év végével – azért csak elvben, mert a sorsáról még nem született hivatalos döntés –, és a szolgáltatók igyekeznek minél nagyobb szeletet kihasítani a tortából.

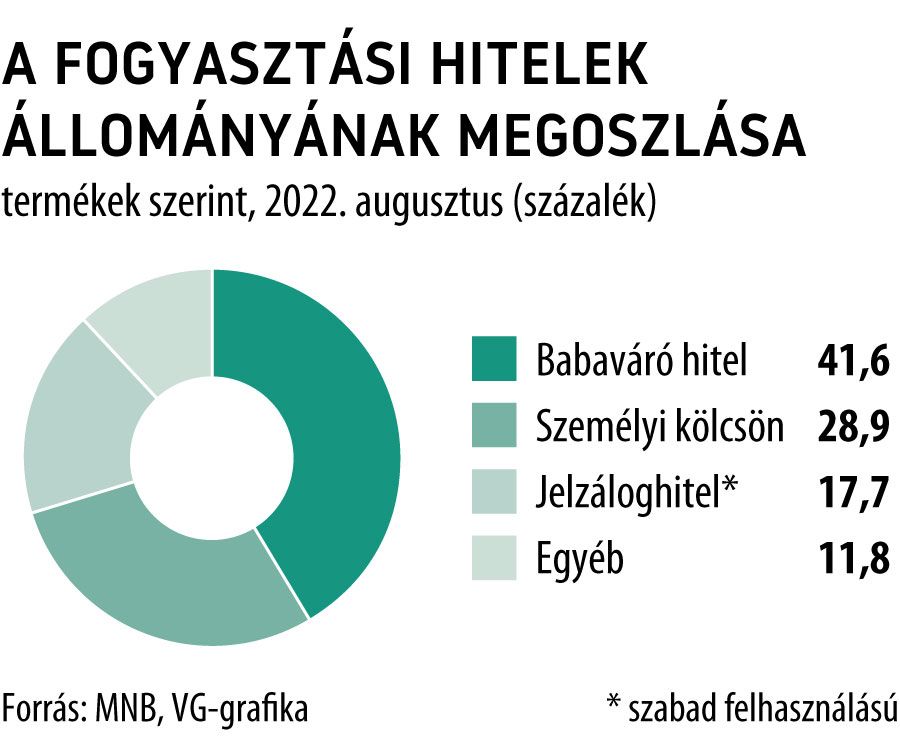

A torta pedig egyáltalán nem kicsi: a Magyar Nemzeti Bank (MNB) adatai szerint a babaváró hitel állománya augusztus végén már meghaladta az 1800 milliárd forintot, ami amellett, hogy robusztus, 27,3 százalékos bővülés az egy évvel korábbihoz képest, újabb rekord is. Ezzel az állománnyal pedig a babavárónak már közel 42 százalékos a részesedése a fogyasztási hitelek között, és 18,5 százalékos a teljes lakossági hitelportfólióban: így – a lakáshitelek után – a második legfontosabb konstrukciónak számít Magyarországon.

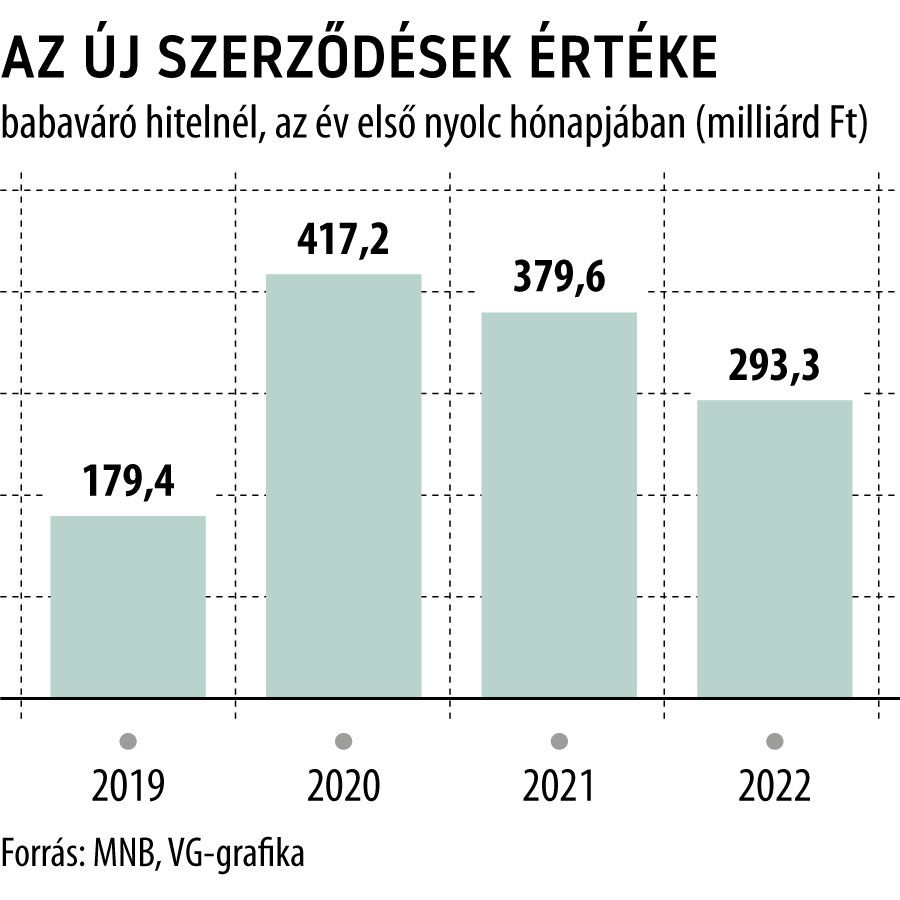

Az MNB adataiból viszont az is látszik, hogy a támogatott kölcsön iránti kereslet lassan, de érezhetően mérséklődött az utóbbi időszakban. Az idei év első nyolc hónapjában 293,3 milliárd forint értékben kötöttek új szerződéseket az arra jogosultak, ami jelentős, több mint 22 százalékos csökkenés 2021. azonos időszakához képest.

Figyelemreméltó emellett az is, hogy idén januárban már csak 29 milliárd forintnyi szerződésre futotta a babavárónál, ami új mélypont, és az év első kétharmadában csak két hónapban (márciusban és májusban) haladta meg a szerződéses összeg a 40 milliárd forintot.

Az érdeklődés fokozatos csökkenése persze nem meglepő, leginkább azért, mert az idő előrehaladtával nyilván fogy a potenciális, a vonatkozó szabályozásban meghatározott feltételeknek megfelelő – és a hitelt felvenni is kész – ügyfélkör.

Mindenesetre a babaváró kölcsön feltételei meglehetősen vonzóvá teszik a nemzetközi szinten is egyedülálló konstrukciót. Sok egyéb mellett nagy előny például, hogy a húszéves futamidejű, teljesen szabad felhasználású hitel már az első gyermek után is kamatmentessé válik, három gyermek után pedig a teljes, nem lejárt tartozás is támogatássá alakul. (Egyébként a legalább 12. hetet betöltött várandóssággal vagy az örökbefogadással is teljesítettnek tekinti a gyermekvállalást a szabályozás.) Fontos emellett az is, hogy a babaváró összegét 75 százalékig lakáshitel önerejeként is elfogadják a bankok.