Nagyon megérezné a babaváró hiányát a hitelpiac

Közel 2 ezermilliárd forintnyi hitelszerződés és 1850 milliárd forint körüli állomány – nagyon röviden ennyi a 2019 júliusa óta elérhető, és elvben ez év végével kifutó babaváró hitel október végi állapotok szerinti mérlege.

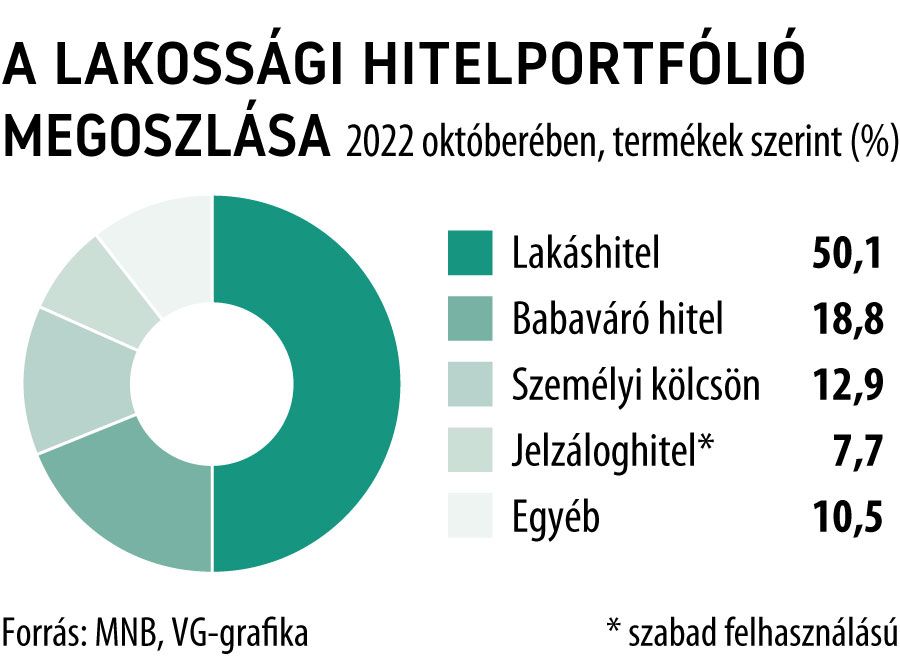

A gyermekvállalásra készülő fiatal párokat támogatni hivatott konstrukció ezzel megkerülhetetlen tényezővé vált a lakossági hitelpiacon, hiszen október végén már 18,8 százalékkal részesedett a teljes portfólióból, úgy, hogy már messze megelőzte az állományuk alapján 12,9 százalékos súlyú személyi kölcsönöket is.

A babaváró hitelnek emellett igen fontos a szerepe abban is, hogy az idei év első tíz hónapjában az összes megkötött lakossági hitelszerződésen belül már a 40 százalékot közelítette a támogatott konstrukciók aránya. A járvány időszakában pedig igen jót tett a piacnak, hogy a babaváró iránt viszonylag stabil tudott maradni a kereslet:

a 2020-ban folyósított összes fogyasztási hitelnek több mint a felét ez az egy termék adta.

A gyermekvállalást tervező ügyfeleken kívül persze a bankok is kedvelték a konstrukciót: egyrészt a gyermekvállalásra készülő – emellett hitelképes – fiatal párok minden szempontból kitűnő célcsoportot jelentenek, másrészt a babavárónak jelentős katalizátor szerepe is van a piacon: nagyon sokan fordították lakáscélra a kölcsönt, ami vagy azt jelenti, hogy lakáshitelt is igényeltek mellé, vagy azt, hogy a jövőben feltehetően igényelnek majd valamilyen banki finanszírozást. Nem véletlen tehát, hogy a hitelintézetek nagyon tetemes támogatást raktak a termék mögé, sokszor százezres jóváírásokkal kecsegtetve az igénylőket.

A folytatás ellen is szólnak azonban érvek: Nagy Márton gazdaságfejlesztési miniszter például a közelmúltban úgy nyilatkozott a konstrukcióról, hogy az betöltötte a szerepét, hiszen aki akarta, már felvette. Ez a vélekedés pedig nagyon úgy tűnik, hogy helytálló. A babaváró kedvezményezetti köre ugyanis egy jól körülhatárolható réteg – kissé leegyszerűsítve a fiatal, hitelképes és stabil munkaviszonnyal rendelkező, gyermekvállalásra ténylegesen készülő házaspárok –, így az idő előrehaladtával egyre szűkül az a potenciális ügyfélkör, amelynek reális alternatíva ez a támogatott konstrukció. Ez a körülmény már a szerződéskötési volumeneken is látszik:

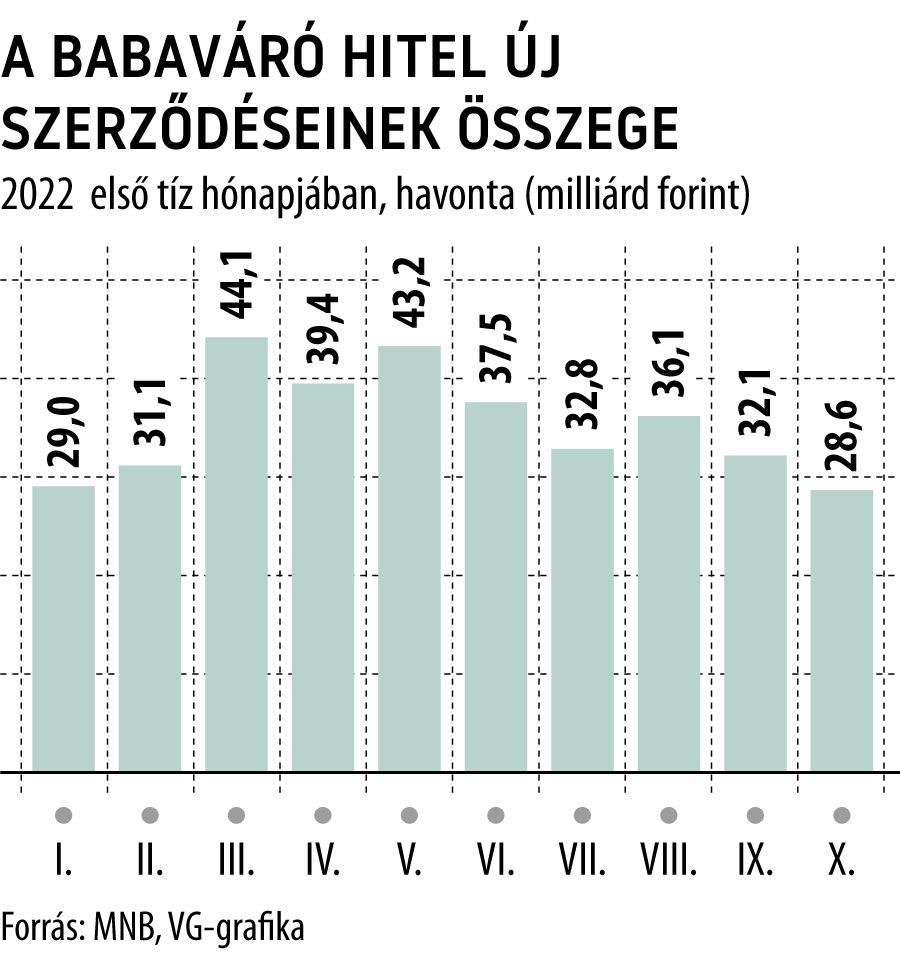

A frissen felvett volumen pont októberben érte el eddigi mélypontját (28,6 milliárd forintot), ám az is szembetűnő, hogy az idő előrehaladtával trendszerűen csökken a kereslet a babaváró iránt.

Ezt jól alátámasztja, hogy miközben 2020. első tíz hónapjában még meghaladta az 52 milliárd forintot a megkötött új szerződések havi átlagos összege, addig idén október végéig már csak 35,4 milliárd körül alakult.

Más kérdés, hogy az egyre visszafogottabban teljesítő lakossági hitelpiac ennek a havi néhány tízmilliárd forintnak a kiesését is nagyon megérezné: nem csoda tehát, hogy mindenki élénk figyelemmel várja, végül mi lesz a sorsa ennek a támogatott konstrukciónak. A döntésre már nem maradt túl sok idő, a december végi határidőhöz közeledve pedig már a bankok is megkezdték a felkészülést arra az esetre, ha végül eltűnne a babaváró a piacról – vagy nagyban átalakulnának az igénylési feltételei a mostaniakhoz képest.