Csúnyán fogyni kezdtek a hitelfelvevők – a frászt hozzák a bankokra

Egyre markánsabban érződnek az emelkedő kamatok, a gazdasági bizonytalanság hatásai a lakossági hitelpiacon, októberben szinte minden szempontból rendkívül gyengén alakult a teljesítmény.

A Magyar Nemzeti Bank (MNB) pénteken közzétett statisztikái szerint az év tizedik hónapjában mindössze 59,5 milliárd forint értékben kötöttek lakáshitel-szerződéseket a háztartások, amely csaknem húszmilliárdos visszaesést tükröz szeptemberhez képest, az egy évvel korábbi, bő 108 milliárd forinttól pedig messze elmarad. Kevésbé drasztikusan ugyan, de csökkent a kereslet a személyi kölcsönök iránt is: itt októberre 32,6 milliárd forintnyi új szerződést regisztrált az MNB, szemben a szeptemberi 39, és az egy évvel korábbi 40,6 milliárddal. Közben úgy tűnik, a babaváró hitel piacán is megállíthatatlanul csökken a kereslet: az októberben megkötött, 28,6 milliárd forintnyi új szerződés új mélypontot jelent a támogatott konstrukció eddigi történetében, és közel 36 százalékos esést az egy évvel korábbi, 44,5 milliárdos volumenhez képest.

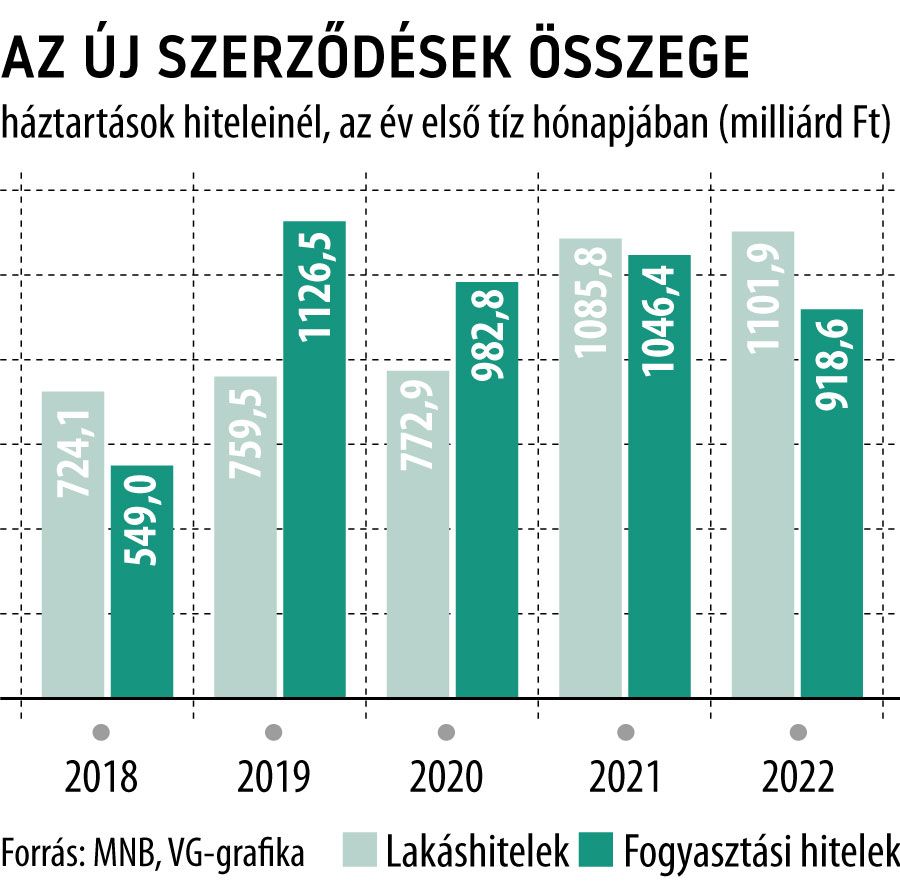

A tavaszi-nyári hitelezési boom miatt az első tízhavi számok már jóval kevésbé festenek rosszul, de természetesen már ezeken is tükröződnek a piac fékezésének jelei.

A lakáshiteleknél még sikerült egy minimális, 1,5 százalékos növekedést elérni, ám a január és október között megkötött, 1101,9 milliárd forintnyi új szerződés tükrében már egyáltalán nem vehető biztosra, hogy idén megdől a 2021-es, picivel 1300 milliárd feletti kihelyezési rekord.

A fogyasztási hiteleknél 918,6 milliárd forintnyi új szerződést kötöttek tíz hónap alatt az ügyfelek, ami már 12,2 százalékkal elmarad az egy évvel korábbi volumentől, sőt, még a járvány első évének hasonló időszakára kimutatott összegtől is. A fogyasztási hiteleknél látható gyengélkedés elsősorban a már említett babavárónál mutatkozó keresletcsökkenéssel magyarázható: a gyermekvállalásra készülő családok támogatására hivatott terméknél ugyanis közel az egynegyedével, 354,1 milliárd forintra apadt éves összevetésben a kihelyezett összeg.

Ami a lakossági hitelek állományát illeti, már ott is látszanak a keresletcsökkenés hatásai, ám egyelőre csak abban, hogy a korábbinál lassabb ütemben nő a portfólió. Az MNB adatai szerint október végére új csúcsra, 9840,2 milliárd forintra emelkedett a háztartások hiteleinek állománya, ami 6,9 százalékkal magasabb az egy évvel korábbinál. Ez elsősorban a lakáshiteleknek köszönhető, ahol 9,2 százalékos, éves bővülés után szintén állományi rekordot hozott az október:

így a lakáshitel-portfólió már csak bő 65 milliárd forintnyira jár a lélektani, 5 ezer milliárdos határtól.

A fogyasztási hiteleknél viszont már jóval szerényebb mértékű, 4,6 százalékos volt az éves állománybővülés, amelyben ráadásul meghatározó szerep jutott a gyorsan duzzadó, már 1850 milliárd forint környékén járó babaváró-portfóliónak is. Utóbbi azért tudott a csökkenő kereslet mellett is közel a negyedével bővülni egy év alatt, mert a támogatott konstrukció sajátosságaiból adódóan még rendkívül alacsony a felvett hitelüket már törlesztő adósok aránya. Ezzel együtt a személyi kölcsönök portfóliója is jó ütemben, 11 százalékkal gyarapodott egy év alatt, és meghaladta az 1266 milliárd forintot.

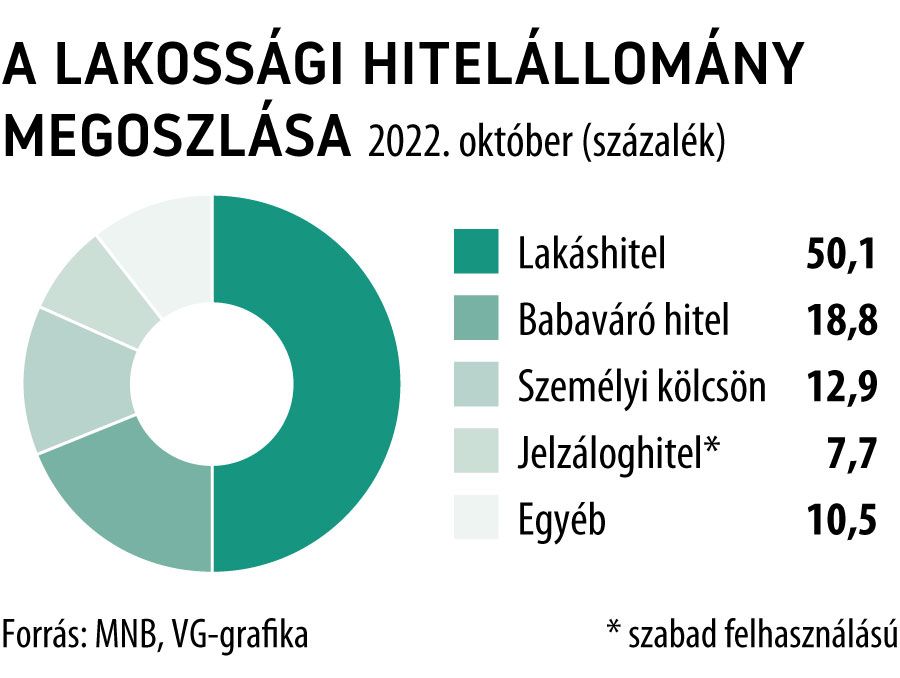

A három, jelenleg meghatározó lakossági konstrukció – a lakáshitelek, a személyi kölcsön és a babaváró – állományának átlagnál gyorsabb növekedése miatt tovább koncentrálódik a hitelportfólió összetétele is:

a lakáshitelek már az 50,1 százalékát adják a teljes tortának,

miközben a babaváró hitel részesedése 18,8, a személyi kölcsönöké pedig 12,9 százalék.