Az elemzők nem kerteltek: pontosan megmondták, mennyivel drágult az élet

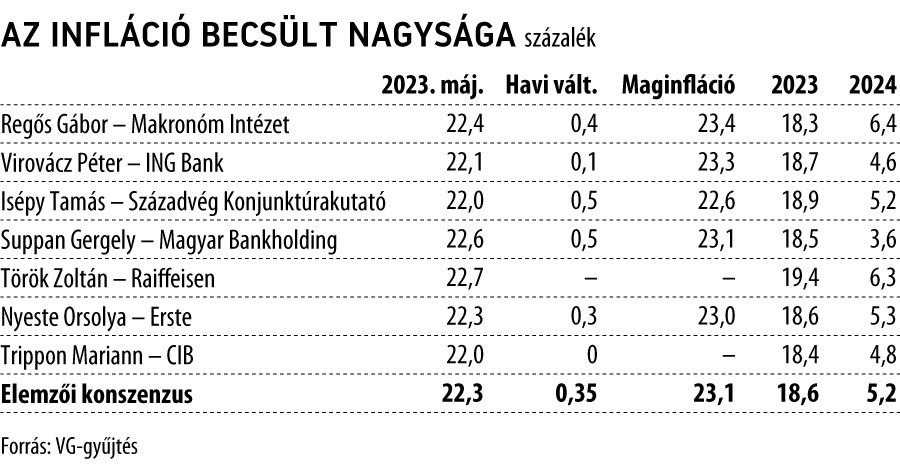

Májusban 22,3 százalék lehetett az infláció – ez az eredménye a Világgazdaság elemzői konszenzusának. A legmagasabb érték 22,7 százalék volt, ezt Török Zoltán, a Raiffeisen Bank szakértője becsülte. A legalacsonyabb adat Trippon Mariann (CIB) és Isépy Tamás (Századvég) elemzőktől érkezett, mindkettő várakozása 22 százalék. A KSH ezen a héten csütörtökön, június 8-án hozza nyilvánosságra a hivatalos számot.

Ha beigazolódnak az elemzői számítások, az egyúttal azt is jelenti, hogy

az idén az eddigi legnagyobb lépés történhetett az erre az évre kitűzött egy számjegyű infláció elérésében,

és 1,7 százalékponttal süllyedhetett az éves bázison mért görbe. A 22,3 százalékos adat azonban még így is extrém magas. Áprilisban 24 százalékos drágulást mutatott ki a KSH az előző év azonos időszakához képest, márciusban 25,2 százalékot, februárban 25,4 százalékot, januárban pedig 25,7 százalékot.

Ugyancsak fontos elemzői konszenzus, hogy az áprilisihoz képest 0,35 százalékos pénzromlást becsültek májusra. Ennek alapján tehát a drágulás továbbra sem állt meg, de az üteme lanyhult. A havi drágulásra a legmagasabb érték 0,5, a legalacsonyabb pedig 0,1 százalék. Az utóbbi Virovácz Péter, az ING közgazdászának előrejelzése, az előbbi pedig Isépy Tamásé és Suppan Gergelyé (MBH Bank). Az éves, tehát 2023 egészére vonatkozó inflációs várakozás némi korrekciót mutat áprilishoz képest: az elemzők most 18,6 százalékot mondanak, egy hónapja még 18,8-et. Jövőre pedig 5,2 százalékra mérséklődött a konszenzus a korábbi 5,5 százalékról.

Az elemzők kommentárt is fűztek a prognózisukhoz, több meglepő észrevételt is tettek. Ezek következnek.

Nyeste Orsolya, Erste

Mérsékelt, 0,3 százalékos havi áremelkedést várunk májusra, ehhez egy kisebb lefelé irányuló kockázatot társítunk jelenleg.

A járműüzemanyag-árak havi szinten több mint 7 százalékkal estek májusban, ami egyértelműen dominálja az adatot.

Az élelmiszerárak vegyesen alakulhattak, sok termék ára csökkent a boltokban, ám a szezonális hatások miatt szerintünk havi szinten egy kisebb mértékű élelmiszer-drágulás következett be májusban. Éves szinten viszont így is folytatódhatott az élelmiszerinfláció mérséklődése, hiszen nagyon magas havi adat esik ki a bázisból tavalyról. Az ipari termékek folytatódó dezinflációját továbbra is segíthette a stabil forint. A piaci szolgáltatások emelkedő inflációja viszont még nem biztos, hogy véget ért, egyelőre tehát a másodkörös inflációs hatások csak lassan látszanak enyhülni. Ráadásul a szezonális hatások, amelyek leginkább az utazás, az üdülési szolgáltatások áraiban mutatkoznak meg, most kezdenek erősödni, lassítva az előbb-utóbb ezen a téren is bekövetkező dezinflációs folyamatot.

A távolabbi kilátásokat illetően nem változtak a várakozásaink: az ütemesebb dezinfláció az év második felére várható. Bár az éves átlagos infláció magasabb lesz az idén, mint tavaly volt, az egy számjegyű infláció az év végére elérhetőnek látszik. A kihívások azonban ezzel nem tűnnek el, szerintünk a jegybanki célsávba csak 2025-ben tud visszatérni az árak éves szintű növekedésének üteme.

Trippon Mariann, CIB

Az elmúlt hónapokban folytatódott a fogyasztói árindex süllyedése, az éves index 22 százalék közelébe mérséklődhetett. Havi szinten az üzemanyagok olcsóbbodása lefelé húzta a mutatót, kisebb mértékben ugyan, de a háztartási energiák ára is segítette a süllyedést, és az élelmiszerek esetében is trendforduló körvonalazódik. A tartós fogyasztási cikkek esetében is alacsony havi árindexet várunk részben az erősebb árfolyamnak köszönhetően, míg a szolgáltatásoknál az áprilisinál alacsonyabb, de abszolút értékben továbbra is magas hó per hó indexet láthatunk.

Regős Gábor, Makronóm Intézet

Májusban az infláció várakozásaink szerint tovább csökkent, értéke 22,4 százalék körül alakulhatott. Ez azt jelenti, hogy bár az infláció továbbra is magas volt, a januári 25,7 százalékos csúcstól fokozatosan távolodik. A magas árak bázisba épülése mellett

- a gyenge kereslet,

- a világpiaci energiaárak mérséklődése,

- illetve a viszonylag erős forintárfolyam is az infláció letörése irányába hatott.

- Szintén lassíthatta az inflációt májusban az üzemanyagok árcsökkenése.

Kérdés, hogy a jövőben ezt a folyamatot az OPEC+ kitermeléscsökkentési megállapodása mennyire írja felül. Az előző hónapokban a forint erősödése még csak kismértékben jelent meg az árakban – ez magyarázható a készletek korábbi forintárfolyam melletti beszerzésével –, remélhetőleg az a következő hónapokban erősíti a dezinflációs folyamatokat. Az élelmiszerek drágulása bár havi alapon áprilisban megállt, éves alapon még mindig magas. Ennek letörését a magas árak bázisba kerülése mellett júniusban kismértékben elősegíthetik a kötelező akciók. Sőt, a boltok az előírt 10 százalékos árcsökkentést vélhetően túl is teljesítik marketingokokból.

Isépy Tamás, Századvég

Májusban tovább folytatódott az éves bázison számított infláció csökkenése. Ebben fontos kiemelni a kiskereskedelmi láncok szerepét: a lakossági fogyasztás visszaesésére reagálva egyre több akcióval jelentkeznek a kiskereskedelmi láncok, egyre nagyobb árverseny látható a boltok között. Az üzemanyagok esetében is május hónap túlnyomó részében a fogyasztói árak csökkenését tapasztalhattuk, amely jelenség szintén támogatja az infláció mérséklődését.

A vármegye- és országbérlet májusi bevezetése – amellett, hogy nagy könnyebbség a lakosság és a vállalatok számára is – a szolgáltatói árak inflációjára is pozitív hatást gyakorolt a hónapban.

A több hónapja – a monetáris lazítás elkezdése ellenére – stabil forintárfolyam szintén bizakodásra adhat okot. Ennek hatása a tartós fogyasztási cikkek esetében lehet a leginkább meghatározó. A kereskedők által magasabb árfolyamon beszerzett termékek helyett egyre inkább megjelennek a kedvezőbb árfolyamon vásárolt tartós fogyasztási cikkek, ami teret nyit számukra az eladási áraik csökkentéséhez. A monetáris politika az irányadó kamat 100 bázispontos csökkentése ellenére még mindig szigorúnak mondható, ami hozzájárul a fogyasztás csökkenéséhez és a másodkörös inflációs hatások letöréséhez.

Suppan Gergely, MBH Bank

Egyre szélesebb körben folytatódhatott az élelmiszerárak csökkenése, ami jórészt ellensúlyozhatta az amúgy idényjellegű élelmiszerek szezonális drágulását, valamint egyes élelmiszerek további áremelkedését. Így összességében, elsősorban bázishatások miatt tovább mérséklődhetett az élelmiszerek éves áremelkedési üteme. A már említett bázishatások miatt

- a szeszes italok,

- dohányáruk,

- ruházkodási cikkek,

- tartós fogyasztási cikkek áremelkedése is mérséklődhetett.

Májusban jelentősen, megközelítően 5,5 százalékkal csökkentek az üzemanyagárak. A vármegyebérletek bevezetése miatt megtorpanhatott a szolgáltatói árak növekedése, ellensúlyozva más szolgáltatások árainak további emelkedését. Így májusban összességében 22,6 százalékra mérséklődhetett az infláció az áprilisi 24-ről. Havi szinten pedig 0,5 százalékos lehetett a fogyasztói árak növekedési üteme. Éves átlagban továbbra is 18,5 százalékos inflációra számítunk, azonban egyre erőteljesebb lefelé mutató kockázatot jelent a termény, gabona, nyers tej árának meredek zuhanása, ezek már a 2021-es szintekre estek vissza. Így az élelmiszerárak csökkenése is gyorsulhat. Az energiaárak és más nyersanyagárak zuhanása is egyre szélesebb körben jelenhet meg, mivel érdemben csökkenthetik a gyártási költségeket, miközben a szállítási (konténer és árufuvarozási) költségek is szignifikánsan esnek.

Szintén lefelé mutató kockázat, hogy a következő hónapokban az átalánydíjat fizető háztartások esetében is megjelenhet az alacsonyabb fogyasztás energiaszámlákra gyakorolt csökkentő hatása,

ami a fogyasztói árindexben a háztartási energiaárak mérséklődéséhez vezethet.

Virovácz Péter, ING

A májusi inflációs adatok Európa-szerte kellemes meglepetést okoztak. Olyan mértékűt, hogy néhány országban az infláció havi alapon még zsugorodni is tudott. Mindezeket követően nagy várakozással tekintek a magyar adat elébe, és arra számítok, hogy pozitív meglepetéssel találkozunk majd, vagyis a nemzetközi konszenzusnál kedvezőbb adatot közöl majd a KSH. Számokra lefordítva ez azt jelenti, hogy csupán 0,1 százalékos havi infláció lehetett a headline mutató esetében. A jelentős fékeződés mögött elsősorban három főbb tétel húzódik meg.

- Egyrészt az élelmiszerek inflációja tovább mérséklődhetett éves alapon, sőt azt is elképzelhetőnek tartom, hogy havi összevetésben már csökkent az élelmiszerek általános árszínvonala.

- A háztartási energia ára is csökkenhetett április és május között, hiszen májusban véget ért a fűtési szezon, és nagy valószínűséggel az új számlázási rendszer hozhat némi szezonalitást az átlagárak alakulásába.

- A harmadik jelentősebb tétel pedig az üzemanyagok áresése, ami önmagában 0,3-0,4 százalékponttal mérsékelhette a havi inflációs mutatót.

Ezek mellett még a tartós fogyasztási cikkek havi alapú inflációja is enyhén a negatív tartományba süllyedhetett, köszönhetően a forint erősödésének.

Mindezekkel szemben állhat azonban a szolgáltatások folytatódó, sőt erősödő inflációs mutatója. Látványosan emelkedhetett az üdülési, a szabadidős és egyéb szolgáltatások ára, de vélhetően megjelenik az újabb áremelési kör a telefon, internet szolgáltatás esetében is. Így összességében nem meglepő módon a maginflációs mutató még mindig érdemi havi áremelkedést mutathat, de a bázishatásnak köszönhetően itt is jelentős mértékű visszaesést tapasztalhatunk majd. A fő inflációs mutató 22, a maginfláció 23 százalék közelébe mérséklődhet.

Ha valóban stagnálásközeli havi inflációt látunk majd, akkor szinte borítékolható az év végi egy számjegyű infláció.

Legfrissebb előrejelzésem szerint valahogy 8-9 százalék között alakulhat a decemberi év per év index a vállalatok lemorzsolódó átárazási erejének és a bázishatások következtében. A neheze azonban csak ezután jön: erről a szintről le kell vinnie az inflációt a 2–4 százalékos célsávba a jegybanknak. Ehhez pedig tartósan szigorú monetáris politikára lesz szükség.

Büntetnek a vásárlók: minden idők legrosszabb formájában vannak a magyar boltokÚgy tűnt, ennél mélyebbre nem zuhanhat a magyar kiskereskedelem, erre most kiderült, hogy mégis. |