Babaváró: nagyon kellene egy év végi roham

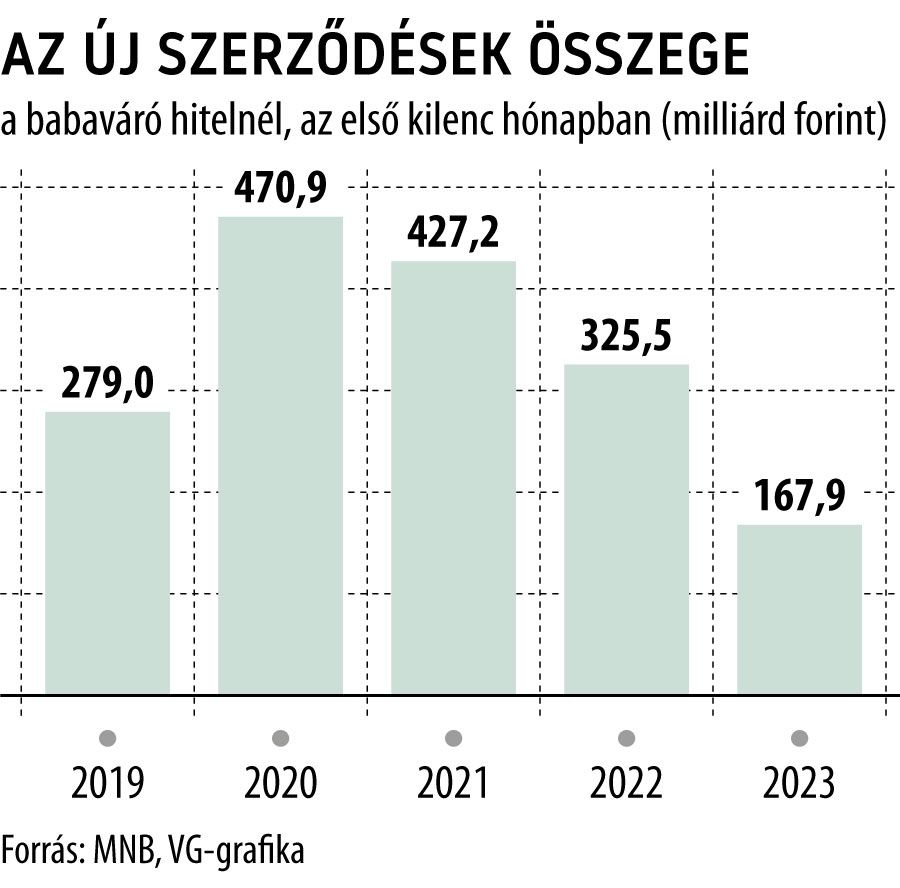

Nagyon gyengén alakul az idei év a 2019 júliusa óta igényelhető babaváró hitel szempontjából: a Magyar Nemzeti Bank (MNB) adatai szerint 2023 első kilenc hónapjában összesen 167,9 milliárd forintnyi új szerződést kötöttek az arra jogosultak, ami alig több mint a fele az egy évvel korábbi 325,5 milliárdnak.

Mindezek nyomán a havi átlagos szerződéses összeg is nagyot zuhant a babavárónál:

miközben egy éve még 38,4 milliárd forint új szerződést hozott egy átlagos hónap, addig idén szeptemberig már csak 18,6 milliárdot.

A kölcsön bevezetése után pedig még havi 50 milliárd forint körüli kereslet mutatkozott a piacon, 2020 első kilenc hónapja például 52,3 milliárdos átlagot hozott.

A piaci várakozások szerint ugyanakkor az utolsó negyedév már erősebb lehet a támogatott kölcsön szempontjából, leginkább azért, mert a januártól módosuló szabályozás nyomán jelentősen szűkül azoknak a köre, akik igénybe vehetik a konstrukciót.

Ahogy arról korábban a Világgazdaság is beszámolt, 2024. január 1-jétől csak azok a házaspárok igényelhetik a hitelt, ahol a feleség még nem töltötte be a 30. életévét. Ez alól kivétel, ha az igénylő legalább 12 hetes terhességet tud igazolni: ebben az esetben az anyánál a be nem töltött 41. év a felső korhatár, ám ez a lehetőség is csak 2024 végéig él. Az igénylők szempontjából szintén nagyon fontos változás, hogy

az igényelhető hitel összege a jelenlegi 10 millióról 11 millió forintra nő, a vállalt havi törlesztőrészlet maximuma pedig 50 ezerről 51 ezer forintra emelkedik.

A kereslet élénkülése egyébként már az MNB szeptemberi hitelstatisztikáin is látszik: az első őszi hónap volt eddig ugyanis idén a legerősebb, 25,3 milliárd forintos szerződéses összeg mellett. Azzal ugyanakkor nem érdemes számolni, hogy a gyermekvállalást tervező párok egymásnak adnák a kilincset a bankfiókokban: egyrészt a babaváró fennállásának eddigi bő négy éve alatt már valamennyire telítődött a piac (vagyis aki tehette és akarta, már jórészt felvette a hitelt), másrészt a januári szigorítás ténye már egy ideje ismert a piacon, és az ebből eredő többletkereslet várhatóan eloszlik majd.

A hitelintézetek mindenesetre igyekeznek maguk felé terelni a régi feltételű hitelről lemaradni nem akaró párokat. A lakossági piacon legaktívabb szereplők mindegyike érvényben tart valamilyen akciót a babavárónál, amelyeknek a lényege mindenhol az, hogy jelentős összegű kedvezményt vagy jóváírást adnak a friss igénylőknek.

A bankok honlapjain szereplő tájékoztatók szerint a jóváírások összege – a meghatározott feltételeket teljesítő ügyfeleknél – 120 ezertől akár 200 ezer forintig is terjedhet.

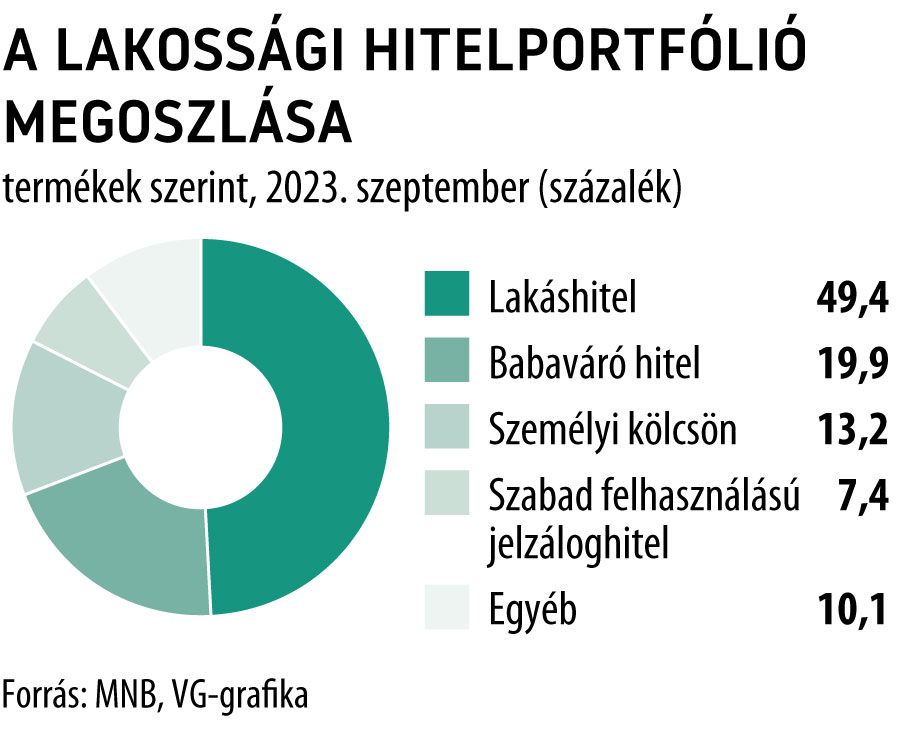

A babaváró jelentősége ezzel együtt még mindig igen jelentős a lakossági hitelpiacon. Az MNB adatai szerint ugyan folyamatosan csökken a jelentősége az új kihelyezéseknél, az idei év első kilenc hónapjában megkötött fogyasztásihitel-szerződéseknek még így is a 23,7 százalékát adta, ami azért nem elhanyagolható teljesítmény. A konstrukció sajátosságai miatt pedig a babaváró részesedése még folyamatosan nő a lakossági portfólióban: miután szeptemberre is új csúcsra ért, és már meghaladta a 2000 milliárd forintot az állomány, a konstrukció súlya is megközelíti a 20 százalékot, jóval meghaladva ezzel például a személyi kölcsönökét is.