Takarék Index: az átmeneti csökkenés után idén bővül a lakáspiac

A tavalyi visszaesés után idén az ingatlan-adásvételek számának növekedésére és az újlakásépítések felfutására számítanak a Takarék Index elemzői, amit az állami családpolitikai intézkedések is támogatnak.

A gazdaság helyreállásának gyorsaságától függően a lakásárak átlagos változása -2 és +4 százalékos sávban mozoghat.

Előrejelzésük szerint az elmúlt évekhez viszonyítva visszaesik a befektetési célú ingatlanvásárlás, a bérlakáspiac pedig nehezen talál magára, az első félévben nem emelkednek a bérleti díjak.

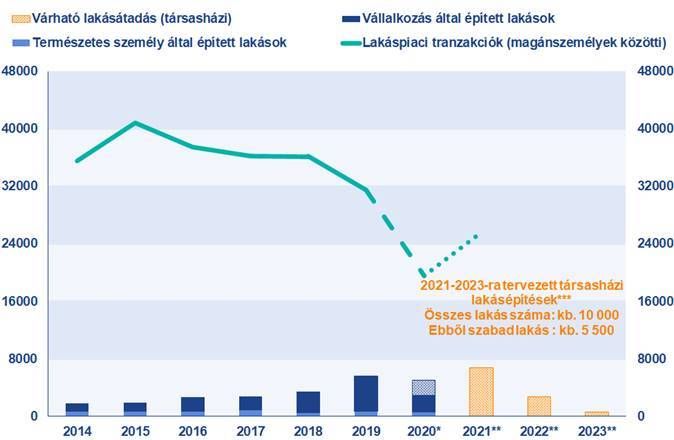

A tavaly átmenetileg 27 százalékosra emelkedő, újlakásokat terhelő áfakulcs hatására 2020-ban visszaesett az induló társasházilakás-projektek száma. 2020 első három negyedévében 37 százalékkal adtak ki kevesebb építési engedélyt, mint egy évvel korábban a családi házakat is beleértve. A társasházi lakások esetében a visszaesés még jelentősebb volt, a nem egyszerű bejelentések körébe tartozó engedélyek száma 48 százalékkal esett vissza január és szeptember között.

Az idén januártól azonban ismét 5 százalékosra csökkent az új lakásokat terhelő áfakulcs, ráadásul a CSOK-kal vásárlók még ezt az 5 százalékot is visszaigényelhetik. Ezért a lakásépítések ismételt felfutására lehet számítani. Az eddig kiváró fejlesztők elindíthatják új beruházásaikat, így a következő években ismét nőhet a lakáspiaci kínálat.

Az építkezésekre pedig forrás is lesz a zöld jelzálogleveleknek köszönhetően.

Az 5 százalékos áfakulcs 2026-ig alkalmazható a 2022 év vége előtt még építési engedélyt kapott építkezésekre. Ez ismét egy hullámot generálhat a lakásépítésekben a következő években, mivel a beruházásokat erre a behatárolt időszakra időzíthetik a fejlesztők.

Idén összességében több lakást adhatnak át, mint 2020-ban. A tavaly év végi Lakáspiaci Riport adatbázis szerint bőven több mint 6000 lakás elkészülése várható Budapesten, miután sok projekt csúszott, és nem készült el 2020-ban. 2022-re azonban már lényeges visszaesést mutattak a számok, ugyanakkor az idén elindított beruházások ezen még változtathatnak.

A 2021-ben átadni tervezett otthonok jelentős részét már eladták, csak valamivel több mint 3000 lakást kínáltak tavaly év végén. Az idén piacra lépő beruházásokban építésre kerülő otthonok azonban növelik majd a kínálatot. A beruházások elindítására azonban az év elején még hatással lehet a járvány, a bizonytalanabb vásárlók miatt átmenetileg kisebb kereslet következtében későbbre tolhatják az építkezések indítását a fejlesztők.

A kínálat szempontjából a másik fontos szempont, hogy miként alakul a most még a koronavírus-járványra tekintettel moratóriummal védett jelzáloghitelesek helyzete. Kényszerértékesítésekre várhatóan 2022-ig nem kerül sor, de kérdés, hogy az esetleg munkájukat elvesztők saját maguk mekkora volumenben kezdik el értékesíteni az ingatlanjaikat.

Bizonytalanság és óvatosság a lakáskeresők körében

A világjárvány nyomán tavaly visszaesett a gazdaság, és a koronavírus még idén is meghatározza a gazdasági helyzet alakulását, a munkaerőpiaci folyamatokat, a bérnövekedés ütemét.

Ugyanakkor a finanszírozási környezet továbbra is kedvező, a kamatok csökkentek 2020-ban, és drasztikus emelkedésre az idén sem kell készülni.

Tavaly visszaesett a kihelyezett hitelek összege, idén a hitelkihelyezés azonban már erősebb lehet. Szintén élénkítik a keresletet az állami támogatások új elemei, amelyek egyaránt segítik az új és használt lakást vásárlókat.

A 2021-es lakáspiaci kereslet szempontjából kulcsfontosságú a járványhelyzet alakulása, és a védőoltások tömegessé válása. Összességében az elmúlt időszakban növekedett a bizonytalanság a vásárlók között, ezért óvatosabbak lehetnek a lakáskeresés során.

Pang a lakásbérleti piac

A bérleti díjak szintje tavaly jelentősen csökkent az ingatlanközvetítő hálózatok adatai, illetve a KSH lakbérindexe szerint, utóbbi alapján az átlagos bérleti díjak 11,8 és 13,4 százalék között csökkentek a pesti belső és átmeneti kerületekben február és október között, és várhatóan a közeljövőben sem emelkednek majd jelentősen.

A külföldi egyetemisták a tavaszi félévre sem térnek vissza, sok helyütt online folytatódik az oktatás, így az egyetemisták kereslete kiesik a hosszú távra kiadó bérlemények piacán, ahogy a más városokból érkező, ideiglenesen a szolgáltató szektorban dolgozóké is.

A rövid távra kiadó ingatlanok iránt is minimális maradhat az igény, a külföldi turisták ugyanis szintén elmaradhatnak még az év első részében,

ráadásul ezeket a lakásokat a hosszú távú piacon is nehéz kiadni a lecsökkent kereslet miatt. Az első félévben tehát nem kedvez a befektetőknek a bérleti piac helyzete: a bérleti díjak várhatóan nem emelkednek, és nehéz lehet kiadni a lakásokat.

A belföldi turizmus célpontjainak számító városokba előbb térhetnek vissza a vendégek, esetükben némi keresletnövekedést is lehet tapasztalni a nyáron a rövid távra kiadó otthonok között a külföld helyett inkább itthoni nyaralást választók részéről, de ez is a járványhelyzettől függ.

Várhatóan a külföldi vendégek lassabban térnek vissza idén, így a rájuk építő rövid távú szálláshelyek továbbra is üresen állhatnak, vagy továbbra is hosszú távra próbálhatják kiadni a tulajdonosaik. Ezek alapján a balatoni kiadó ingatlanok a tavalyihoz hasonlóan teljesíthetnek, míg a budapesti belvárosi területek iránti keresletben idén sem lehet jelentősebb növekedésre számítani.

A hosszú távú bérlemények piacán a nyár vége és az ősz hozhat enyhülést, amennyiben a járványhelyzet javulásával az egyetemi oktatás visszatér a hagyományos módba.

A vírus mellett ugyanakkor a rövid távú szálláshelyszolgáltatások szabályainak szigorítása szintén akadályozhatja a szálláshelyként kiadó ingatlanok piacának helyreállását. Ez a pesti belváros bérleti piacát érzékenyen érintheti hosszabb távon is.

Alacsonyabb hozamok a lakásbefektetésben

Nem csak a bérleti díjak csökkenése rontja azonban a lakásbefektetések hozamait, az ingatlanárak korábbi jelentős növekedésének is vége szakadt. Az egyelőre csak 2020. második negyedévére rendelkezésre álló adatok szerint az árak csökkentek tavaly április és június között, míg korábban a lakáskiadásból származó hozam jelentős része származott a lakás értékének növekedéséből.

A kamatkörnyezet továbbra is alacsony, a bizonytalan gazdasági helyzet azonban a befektetőket is érzékenyen érintheti, ilyen feltételek mellett pedig az egyéb alternatív befektetési formák kerülhetnek előtérbe. Ugyanakkor az is igaz, hogy ha az infláció nő, akkor népszerűbbé válhat a lakás. Azok pedig, akiknek az elmúlt időszakban nőtt a megtakarításuk, helyet kereshetnek a pénzüknek.

Összességében a befektetői kereslet az elmúlt évekhez képest mérsékeltebb lehet 2021-ben, a befektetők még kivárhatnak, főként az év első felében.

2020 decemberében például a Duna House előzetes adatai szerint a fővárosban a befektetők aránya 36 százalékot tett ki a vásárlók között, míg egy évvel korábban arányuk még 45 százalékos volt. Ugyanakkor, ha a nyáron véget ér a járvány, ismét élénkülhet az érdeklődés a részükről a lakáspiac iránt.

A kivárást támasztja alá az is, hogy mindössze az eladók 4 százaléka mondta azt, hogy korábbi befektetését értékesíti. Az előző évek nagyarányú lakásár-növekedése jelentős hozamot biztosított a lakásba fektetőknek, így vélhetően nem az átmeneti keresletcsökkenés idején akarják értékesíteni korábbi befektetésüket. Másrészről bízhatnak abban, hogy a bejelentett családtámogatások piacélénkítő tényezőnek bizonyulnak 2021 második felétől, vagy még inkább 2022-től.

Átmenetileg esett vissza a lakáspiaci forgalom

A lakáspiaci forgalomra a tavalyi évben súlyos károkat mért a koronavírus-járvány, a tavaszi kijárási korlátozások idején a gazdát cserélt ingatlanok száma töredékére esett vissza, ami a szigorú szabályok megszűnését követően ugyan megugrott, az ősz azonban ismét nem sikerült túl jól a lakáspiacon a forgalmat nézve. 2020-ben így az előzetes adatok szerint az egy évvel korábbinál 12 százalékkal kevesebb adásvétel történt.

Az árak drasztikus csökkenését egyelőre megakadályozza a fizetési moratórium, ami védelmet jelent a járvány által leginkább érintett szektorokban dolgozóknak, így elkerülve az ingatlanok tömeges piacra kerülését.

A már meglévő és az új lakásvásárlási támogatásoknak köszönhetően a járvány elmúltával a lakáspiaci kereslet és így a forgalom is élénkülést mutathat.

A lakásárak alakulásáról egyelőre nagyon nehéz pontos előrejelzést adni, hiszen a járvány lefutása alapvetően befolyásolja a gazdasági helyzet alakulását. Egyelőre sávos becslések állnak rendelkezésre, melyekben sok a bizonytalanság.

A vírushelyzetben fellélegzést majd csak a tömeges oltás jelent, az előzetes bejelentések szerint addig velünk maradnak a korlátozó intézkedések. Ennek megfelelően 2021 első negyedéve, illetve első féléve még gyenge lehet a hazai lakáspiacon is, de aztán a bejelentett támogatásoknak köszönhetően ismét erőre kaphat a piac.

Éves szinten -2 és +4 százalék közötti változással számolnak a Takarék Index elemzői a járványhelyzettől és az azt kísérő gazdasági károktól függően az idei évben, feltételezve, hogy a második félév már a járványhelyzet jelentős javulását hozza, és a korlátozásokat feloldják.

A lakáspiac alakulása azonban területileg különbségeket mutathat, annak megfelelően, hogy az adott helyszínt mennyire érintette súlyosan a járvány.

A budapesti belváros például gyengébben szerepelhet, míg az agglomerációs települések helyzete kedvezőbb lehet. Szintén gyengébb lehet 2021 azokon a területeken, ahol a szolgáltató szektorban dolgozók nagyobb arányt képviselnek, és a már november óta tartó korlátozások miatt jelentős bevételkieséssel szembesülnek, amit az év további részében, például nyáron sem sikerül pótolni.

A távmunka átalakíthatja a lakáspiacot

Hosszabb távon az egyik jelentős kérdés, hogy mennyire marad fent a home office gyakorlata a járvány elmúltával. A sok vállalatnál alkalmazott részleges vagy teljes távmunkára való átállás ugyanis nem csak az irodapiacon vet fel strukturális kérdéseket, hanem a lakáspiac jövőjével kapcsolatban is.

A home office-t illetően az egyes ágazatok és munkavállalói korcsoportok más-más munkavégzési módot preferálnak.

Azokban az ágazatokban, ahol a mindennapi működéshez a személyes jelenlét és a fizikai interakció inkább szükséges, várhatóan visszatérnek az irodai munkavégzésre, emellett a KPMG tanulmánya szerint a fiatalabb generáció tagjai is jobban támogathatják a hagyományos, irodai munkát a szociális interakció miatt.

Azonban ahol kevésbé szükséges az irodai jelenlét, ott inkább megfontolandó lehet az állandósult távmunka bevezetése a hét bizonyos napjaira. Ennek kapcsán a munkavállalók oldaláról a lakóingatlan otthoni munkavégzésre való alkalmassága a legnagyobb kérdés. Ez utóbbihoz tartozik például, hogy hosszabb távon a távmunkában való munkavégzéshez szükségszerűen nagyobb ingatlanra lehet szükség (extra dolgozószobával, dolgozósarokkal).

Továbbá, mivel így több időt tölt az illető a saját otthonában, előtérbe kerülhet az otthoni rekreáció fontossága is (pl. erkély, kert). Szintén fontosak az egyéb technikai feltételek, a megfelelő eszközök és a stabil, gyors internetkapcsolat, ami még akár egyes Budapest környéki agglomerációs településeken is problémát szokott okozni.

A távmunka elterjedésének hatására hosszú távon gyökeresen átalakulhat a monocentrikus városok (ilyen Budapest is) lakáspiaca.

Ha a központi városnegyedben túlsúlyba kerülnek a távmunkát választó vállalatok, a centrum közelségének lokációbeli előnyei (mely az ingatlanárakban szignifikánsan megmutatkozik) eltűnhetnek, felértékelődhet a kevésbé zsúfolt külváros és az agglomeráció.

De ugyanez igaz lehet országos szinten is. A drága helyszíneket ugyanis korábban azért választották a lakásvásárlók, mert ott lehetett jól fizető munkahelyeket elérni. Az elmúlt években ez tükröződött is a lakásárak alakulásában, a kereslet a kedvező munkaerőpiaci feltételeket biztosító fővárosban és vidéki nagyvárosokban volt a legnagyobb, itt emelkedtek leginkább a lakásárak. Az otthoni munkavégzés terjedésével azonban a munkahelyek közelsége kevésbé bizonyul fontos kérdésnek, heti pár nap bejárás vállalható távolabbról is.

A Takarék Index tavaly egy egyszerű modellel vizsgálta, hogy a távolság miként befolyásolta a lakásárakat. Az eredmények azt mutatták, hogy a percekben mért távolság jelentősen változtatta meg az átlagos fajlagos lakásárakat, 30 percnél kevesebb menetidőhöz képest (közösségi közlekedés) a 30-40 perc alatt megközelíthető budapesti agglomerációs településeken 77 ezer forinttal kevesebbet kellett fizetni négyzetméterenként az otthonokért.

Bejárás nélkül, azonban az utazás valós és időköltsége csökken, az árak közeledhetnek egymáshoz. Nőhet a kereslet az agglomerációs települések iránt, közöttük is lehetnek azonban különbségek attól függően, hogy milyen minőségi életet kínálnak, mert

a szolgáltatások elérhetősége is fontos szempont a lakásvásárlásnál.

Éppen az utóbbi miatt viszont rövidtávon nem csökken a városok népszerűsége, itt találhatóak ugyanis a kulturális és egyéb szórakozási lehetőségek, éttermek, és az olyan munkahelyek, ahol nem oldható meg az otthoni munkavégzés. Inkább a vásárlói preferenciákban következhet be némi változás, a több tényező mérlegelése mellett a megközelíthetőség szerepe csökkenhet a home office nagyobb térnyerésével.

Az agglomeráció drasztikus növekedésének egyik korlátja azonban középtávon az ott található ingatlanok szűkös kínálata, másrészt az infrastrukturális feltételek hiányosságai.

Növekvő kínálat a bérlakáspiacon

A lakásbérleti piacon komoly változásokat hozott a járvány. A turizmus zuhanásával a rövid távra kiadó ingatlanok iránti kereslet szinte nullára csökkent, ezek az otthonok a hosszú távú piacon jelentek meg.

A hosszú távra kiadó lakások esetében fontos kérdés, hogy az egyetemi oktatás teljesen visszatér-e az offline módhoz vagy lehetnek olyan elemei, amelyek az online térbe helyeződnek át. Ez utóbbi esetén ugyanis tartósan is csökkenhet a bérlemények iránti kereslet az egyetemi városokban, de ilyen irányba hathat az előzőekben taglalt home office tartós jelenléte, amikor távolabbi városból is végezhetőek a feladatok, és így a munkavállalók nem jelennek meg bérlőként a munkavégzésük helyén.

A rövid távú szálláshelykiadás szigorítása miatt pedig elképzelhető, hogy sokan nem is térnek vissza ezen kiadási módhoz, és a lakásukkal tartósan a hosszú távú piac kínálati oldalán jelennek meg. Ráadásul az elmúlt években sokan vásároltak befektetési céllal otthonokat a még csak épülő projektekben is, ezek a lakások is növelik majd a rendelkezésre álló bérlemények körét.