A lakosság fele szívesebben fizet(ne) elektronikusan

Az MNB számára kiemelkedő jelentőséggel bír a lakossági fizetési szokásoknak, valamint a különböző fizetési módok használati arányának és az azok közötti döntés motivációinak a vizsgálata. Közelmúltban kérdőíves felmérés alapján készített tanulmányunk főbb eredményeit négyrészes cikksorozatunkban mutatjuk be. Az első cikk az elektronikus fizetési módokhoz és a készpénzhez való hozzáférés helyzetét mutatta be, a második cikkünkben pedig azt néztük meg, hogy a felnőtt lakosság mekkora része használja az egyes fizetési módokat. A harmadik cikkünkben a lakosság egyes szociodemográfiai tényezők alapján képzett csoportjaira jellemző fizetési mód használatát vizsgáljuk részletesebben. A jelenlegi negyedik cikkben pedig a fizetési preferenciáikat vizsgáljuk és megnézzük, hogy a fizetési szokások alapján milyen csoportokra osztható a lakosság.

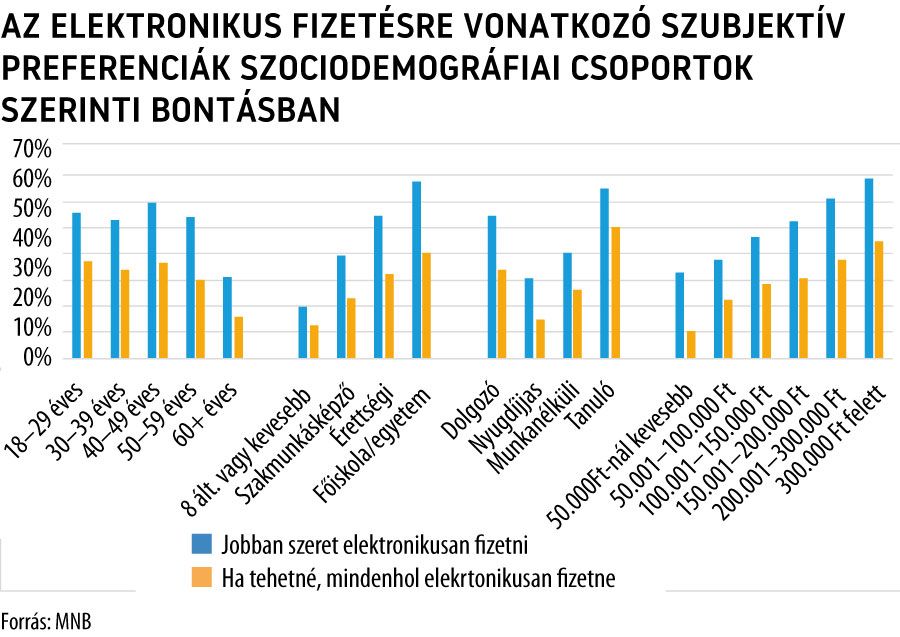

A lakosság közel fele már az elektronikus, kártyás vagy átutalásos fizetéseket részesíti előnyben a készpénzzel szemben, harmaduk, ha tehetné csak elektronikusan fizetne. Az évek során az elektronikus fizetést előnyben részesítők aránya folyamatosan növekszik, a 2017-hez képest közel a duplájára nőtt. Az elektronikus fizetési lehetőségek népszerűbbé válása az ügyfélpreferenciák változásával, az elfogadói hálózat fejlődésével és a koronavírus járvány hatásaival is magyarázható. A tényleges fizetési szokások mellett az egyes fizetési módok szubjektív megítélésére is igaz, hogy erős kapcsolatot mutat mind a legmagasabb iskolai végzettséggel, mind pedig a háztartás egy főre jutó jövedelmével, illetve bizonyos esetekben az életkorral és a munkaerőpiaci státusszal is. A felsőfokú végzettséggel rendelkezők és a legmagasabb jövedelműek több, mint kétharmada részesíti előnyben az elektronikus fizetések használatát a készpénzzel szemben. Életkor tekintetében elsősorban a 60 év felettiek preferenciái térnek el a fiatalabbakétól: míg a fiatalabbak több mint fele szívesebben fizet kártyával, az idősebbek egyértelműen készpénzpártinak mondhatók, csupán harmaduk részesíti előnyben az elektronikus fizetési módokat. A munkaerőpiaci státusz hatása is ennek megfelelően alakul, míg a dolgozók több mint a fele, addig a nyugdíjasoknak csak harmada, a tanulóknak azonban kétharmada választja szívesebben a kártyás fizetést vagy éppen az átutalást.

A kisebb üzletekben továbbra is a készpénz a legnépszerűbb fizetési mód. A lakosság fele szívesebben fizetne elektronikusan, azonban van, hogy nincs rá lehetőség, vagy valamilyen más okból, például megszokásból, vagy a vásárlás összege miatt mégis a készpénzt választja. 2020 folyamán a pénztárgépeken lebonyolított tranzakciók csupán 22 százaléka történt kártyával, míg az MNB Fizetési rendszer jelentése alapján a számlafizetések kétharmada már elektronikusan kerül kifizetésre. A készpénzhasználat kiemelten jellemző a kisebb boltokban történő, napi rendszerességű vásárlások esetén, valamint a vendéglátóhelyeken, büfékben, bárokban, éttermekben történő fogyasztáskor is. Ezzel szemben a hipermarketekben történő nagybevásárlások vagy a tankolás során gyakoribb a kártyahasználat, de ugyan ez igaz az egyéb termékeket (pl. ruházat, műszaki cikkek) árusító üzletekre, és az online vagy telefonon történő ételrendelésre is. Ennek hátterében egyrészt az elektronikus fizetés elfogadásának folyamatosan növekvő, de a felmérés idején még az 50 százalékot is csak kevéssel meghaladó aránya állhat. 2021-től az Online Pénztárgépekkel rendelkező üzletekben kötelező elektronikus fizetést elfogadni, ennek következtében az elektronikus fizetést elfogadók lefedettsége nagy mértékben nőhet. Az intézkedés főleg a fentebb is említett, kisebb üzleteket, vendéglátóhelyeket, büféket érinti, ahol jelenleg a készpénzes fizetések dominálnak. Emellett pedig valószínűsíthető, hogy esetenként különféle okokból (pl. megszokás, készpénzben tartott megtakarítás) az elektronikus fizetést előnyben részesítő csoportok is használnak készpénzt olyan szituációkban is, ahol egyéb fizetési mód is rendelkezésre áll.

A fizetési mód választását az árazás is nagy mértékben befolyásolja, a lakosság harmada magasnak találja a banki költségeit. A lakosság közel harmada jelezte, hogy szívesen fizetne gyakrabban elektronikusan, ha olcsóbbak lennének a banki szolgáltatások. A magasabb jövedelműek esetében ez az arány magasabb, amiből arra következtethetünk, hogy minél magasabb valakinek a jövedelme, annál több elektronikus tranzakciót végez, és ezzel párhuzamosan a költségeik is jelentősen nőnek. Eredményeink alapján a magasabb jövedelmű csoportok végzik a legtöbb lakossági tranzakciót, illetve a legnyitottabbak az elektronikus szolgáltatások irányába. Ez arra utalhat, hogy kedvezőbb árazás esetében a már most is főleg elektronikusan fizetők használnák még többet az ilyen szolgáltatásokat. Az elektronikus fizetések arányának növekedéséhez és a 2021-től egyre szélesebb körben elérhető azonnali fizetésre épülő innovatív fizetési megoldások (QR-kód, Fizetési kérelem) elterjedéséhez elengedhetetlen, hogy az átutalások tranzakciónkénti díjazása a lakosságnál ne jelentsen jelentős versenyhátrányt a készpénzzel szemben.

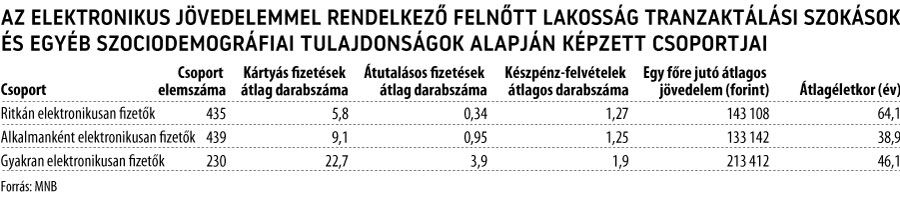

A lakosság négyötöd részénél jelentős a tér az elektronikus tranzakciószámok növekedésére. Csoportelemzés segítségével a különböző szempontok alapján csoportosíthatjuk az adatokat, így többlet információhoz juthatunk. Azokat az elektronikus fizetéssel rendelkező egyéneket soroltuk egy csoportba, akik a kártyás fizetések száma, átutalások száma, készpénzfelvételek száma, egy főre jutó jövedelem és kor változók alapján hasonlóak.

A lakosság ötöde pénzforgalmi szempontból aktívnak tekinthető, az elektronikusan gyakran vásárlók átlagosan 25 elektronikus tranzakciót végeznek havonta. Ebben a csoportban a legmagasabb az egy főre jutó jövedelem. A csoport átlagéletkora 46,1 év, azaz a középkorú lakosság végzi a legtöbb tranzakciót (vélhetően ez a korosztály jár a legtöbbször vásárolni, fizeti a legtöbb számlát, ad zsebpénzt a gyermekeknek, fizet parkolást stb.).

A lakosság 40 százaléka, az elektronikusan alkalmanként vásárlók végzik a legkevesebb készpénzfelvételt, az átlagéletkor és a jövedelem ebben a csoportban a legalacsonyabb, amiből arra következtethetünk, hogy ebbe a csoportba kerültek besorolásra a diákok és a fiatal munkavállalók nagy többsége. Az alkalmanként elektronikusan fizető csoport tagjai ismerik az elérhető elektronikus szolgáltatásokat és használják is őket, azonban a tranzakciószámok jóval elmaradnak az előző csoportétól. Esetükben lehet a legnagyobb jelentősége a kedvező árazásnak, az innovatív (például azonnali fizetésre épülő szolgáltatások) fejlesztésének, illetve a különböző ösztönző intézkedéseknek, mivel jelentős a tér a tranzakciószám bővülésére.

A lakosság 40 százaléka elektronikusan ritkán vásárol, átlagéletkoruk 64 év, amiből arra következtethetünk, hogy a nyugdíjasok többsége ebbe a csoportba került besorolásra. Az elektronikusan ritkán vásárlók csoportja esetében az elektronikus tranzakciószámok növekedéséhez vélhetően nem elegendő a kedvező árazás és az innovatív szolgáltatások bevezetése, hanem egyéb támogató intézkedések is szükségesek.

A cikksorozat negyedik, befejező részével zártuk a lakossági fizetési szokásokról szóló kutatásunk legfontosabb eredményeinek ismertetését.

Részletesebb adatok és eredmények a tanulmányunkban találhatóak. Összefoglalóan megállapítható, hogy

- A bankszámlalefedettség már nem akadálya az elektronikus fizetés terjedésének, a teljes lakosság 90 százaléka, a 60 év alatti lakosok közel 100 százaléka hozzáfér az elektronikus fizetési módokhoz.

- A készpénzfelvételi szokásokra továbbra is jelentős hatással van a havi kétszeri ingyenes felvétel lehetősége, a hazai lakosság európai összehasonlításban ritkán, de alkalmanként jelentősen nagyobb összegben vesz fel készpénzt.

- A lakosság egyre nagyobb része, jelenleg mintegy 80 százaléka veszi igénybe valamilyen gyakorisággal az elektronikus fizetési lehetőségeket, emellett azonban továbbra is majdnem mindenki használ készpénzt.

- A számlafizetések esetén az elektronikus fizetést használók aránya már meghaladja a készpénzes fizetést használók arányát, s ugyanez jellemzi az internetes vásárlásokat is.

- Az elektronikus fizetések használata, a számlák elektronikus fizetése és a kártyahasználat már szinte minden szocidemográfiai csoportra jellemző, de továbbra is igaz, hogy a magasabb iskolai végzettség, az aktív munkaerőpiaci státusz és a magasabb jövedelem növeli a használat gyakoriságát. A mobilfizetést és az internetes vásárlást főleg a legfiatalabb korosztály és a legmagasabb jövedelemmel rendelkezők választják.

- A lakosság közel fele már az elektronikus, kártyás vagy átutalásos fizetéseket részesíti előnyben a készpénzzel szemben, harmaduk, ha tehetné csak elektronikusan fizetne.

- A kisebb üzletekben továbbra is a készpénz a legnépszerűbb fizetési mód. A lakosság fele szívesebben fizetne elektronikusan, azonban van, hogy nincs rá lehetőség, vagy valamilyen más okból, például megszokásból, esetleg a vásárlás összege miatt mégis a készpénzt választják.

- A fizetési mód választását az árazás is nagy mértékben befolyásolja, a lakosság harmada magasnak találja a banki költségeit.

A szerzők az MNB munkatársai