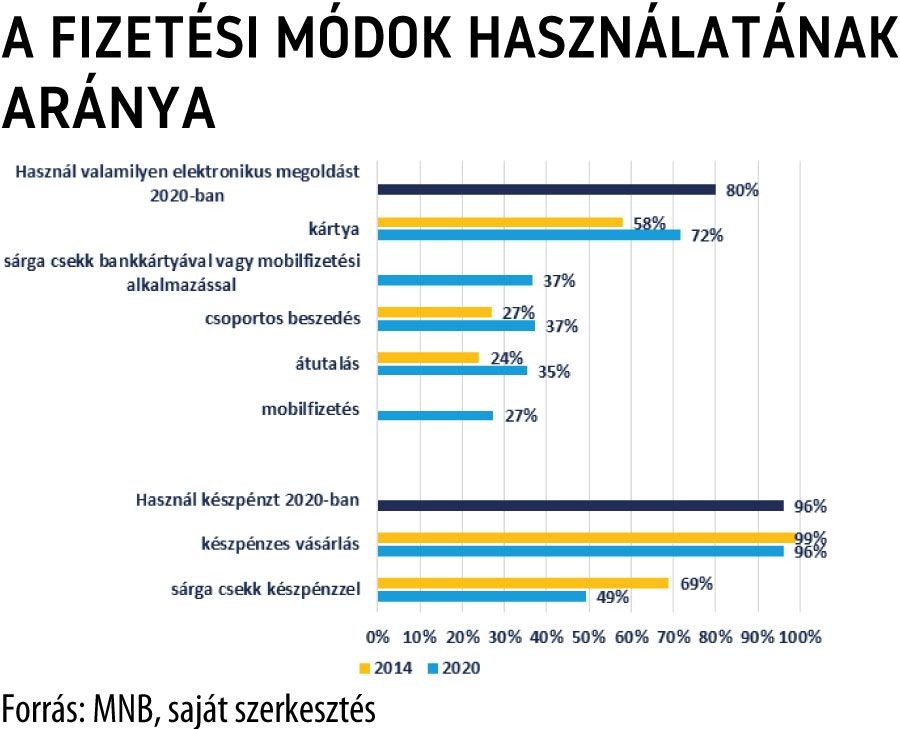

Már a lakosság 80 százaléka veszi igénybe az elektronikus fizetési lehetőségeket

Az MNB számára kiemelkedő jelentőséggel bír a lakossági fizetési szokásoknak, valamint a különböző fizetési módok használati arányának és az azok közötti döntés motivációinak a vizsgálata. A közelmúltban kérdőíves felmérés alapján készített tanulmányunk főbb eredményeit négyrészes cikksorozatunkban mutatjuk be. Az első cikk az elektronikus fizetési módokhoz és a készpénzhez való hozzáférés helyzetét mutatta be, ebben a második cikkünkben pedig azt vizsgáljuk, hogy a felnőtt lakosság milyen arányban használja az egyes fizetési módokat. További cikkeinkben pedig a lakosság egyes csoportjaira jellemző fizetési mód használatába, illetve a mögöttes motivációkba nyújtunk betekintést.

A lakosság egyre nagyobb része, jelenleg mintegy 80 százaléka veszi igénybe valamilyen gyakorisággal az elektronikus fizetési lehetőségeket, emellett azonban továbbra is majdnem mindenki használ készpénzt. Az azonnali fizetés lehetővé válásával most már az átutalás is minden fizetési helyzetben, például helyszíni vásárlásnál is használható fizetési mód, de a telefonszám vagy e-mail-cím regisztrálásával a személyek közötti átutalást is kényelmesebb lebonyolítani vele.

Az elektronikus fizetési módokra, mint például a kártyára és átutalásra, illetve a számlafizetéseknél használt csoportos beszedésre is igaz, hogy az évek során egyre népszerűbbek lettek, a lakosság folyamatosan növekvő arányban használja ezeket. Emellett a viszonylag új fizetési lehetőségek, mint például a sárga csekk bankkártyával vagy mobilfizetési alkalmazással történő kifizetése, illetve a mobillal történő fizetés lehetősége – ideértve a mobilon keresztüli interneten történő vásárlást vagy akár a mobiltárcában, applikációban mentett kártya segítségével a mobillal történő helyszíni vásárlást – is népszerűnek mondhatók.

Az elektronikus fizetési módok közül továbbra is a kártyás fizetés a legnépszerűbb, a felnőtt lakosság közel háromnegyede szokott kártyával fizetni. A bankkártyával vagy mobilfizetési alkalmazással történő sárgacsekk-kiegyenlítést, csoportos beszedést és átutalást a lakosság több mint háromnegyede veszi igénybe, míg a mobilfizetési lehetőségeket a lakosság több mint negyede használja. Ezzel szemben a sárga csekk készpénzzel történő kiegyenlítésének népszerűsége az évek során csökkent, jelenleg a lakossági körülbelül fele használja ezt a fizetési módot.

Megjegyzés: A sötétkékkel jelölt ’használ valamilyen elektronikus megoldást 2020-ban’, illetve a ’használ készpénzt 2020-ban’ kategóriák azoknak a felnőtt lakosoknak az arányát jelölik, akik használtak bármilyen fizetési helyzetben legalább egyféle elektronikus fizetési megoldást, illetve készpénzt. A többi kategória pedig az adott fizetési módot használók felnőtt lakosokon belüli arányát jelöli.

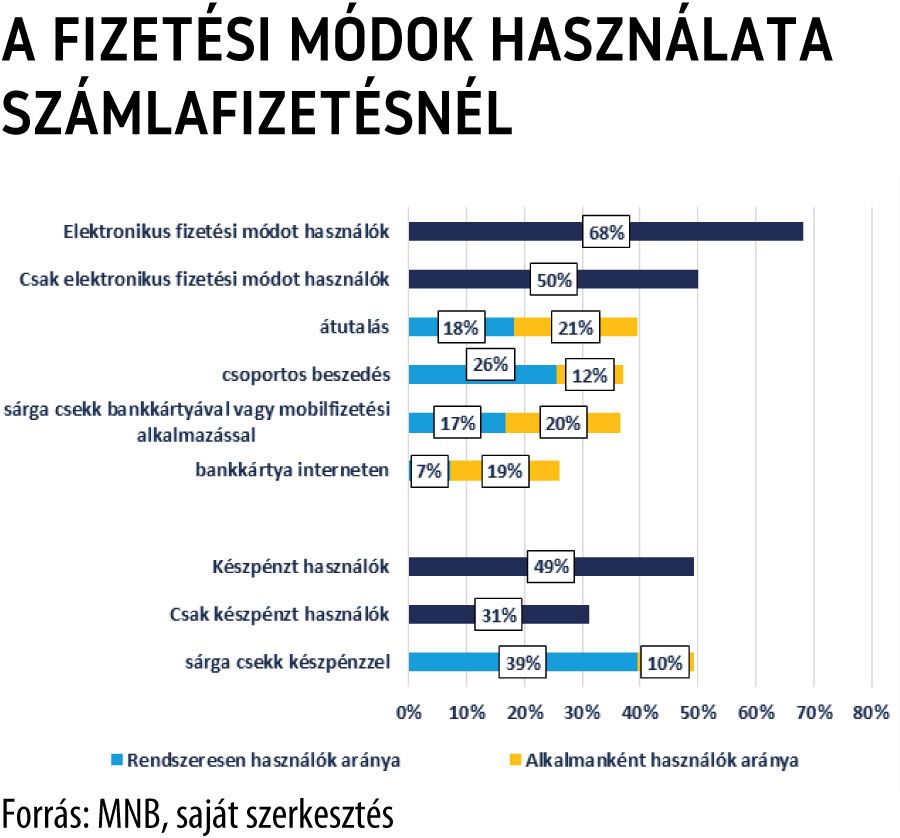

Jelentős fordulat a fizetési szokásokban, hogy a számlafizetések esetében az elektronikus fizetést használók aránya már meghaladja a készpénzes fizetést használók arányát. Míg a számlafizetésnél a felnőtt lakosok közel 70 százaléka fizet legalább egyszer elektronikus fizetési móddal, addig készpénzt a lakosság 50 százaléka használ. Természetesen lehetnek olyanok is, akik készpénzzel és elektronikusan is fizetnek. A lakosság nagy része elkötelezett vagy az elektronikus megoldások, vagy a készpénzhasználat iránt.

A lakosság fele csak elektronikusan fizeti a számláit, míg kevesebb mint harmada fizet kizárólag készpénzzel ebben a helyzetben. Ha valaki készpénzben szeretné fizetni a számláit, jellemzően csak a sárga csekk készpénzes kifizetése jöhet szóba, ha elektronikus módon szeretné ezt megtenni, akkor több lehetőség közül tud választani. Rendelkezésre áll például az átutalás, illetve a háttérben zajló, semmilyen plusztevékenységet nem igénylő csoportos beszedés is. De lehetőségünk van a bankkártyával vagy mobilfizetési alkalmazással történő sárga csekk kiegyenlítésére is, illetve a bankkártyával interneten is ki tudjuk fizetni a számláinkat. Ezeket a fizetési lehetőségeket a lakosság körülbelül azonos, 40 százalék körüli aránya használja. A használaton belül érdemes még annak rendszerességét is figyelembe venni, a sárga csekk készpénzzel történő kiegyenlítését és a csoportos beszedést használják a legtöbben rendszeresen.

Megjegyzés: A sötétkékkel jelölt ’elektronikus fizetési módot használók’, illetve a ’készpénzt használók’ kategóriák azoknak a felnőtt lakosoknak az arányát jelölik, akik használtak számlafizetésnél legalább egyféle elektronikus fizetési megoldást, illetve készpénzt. A ’csak elektronikus fizetési módot használók’, illetve ’csak készpénzt használók’ esetében pedig a kizárólag elektronikus, illetve készpénzt használók arányát jelöltük meg. A többi kategória pedig az adott fizetési módot használók felnőtt lakosokon belüli arányát jelöli.

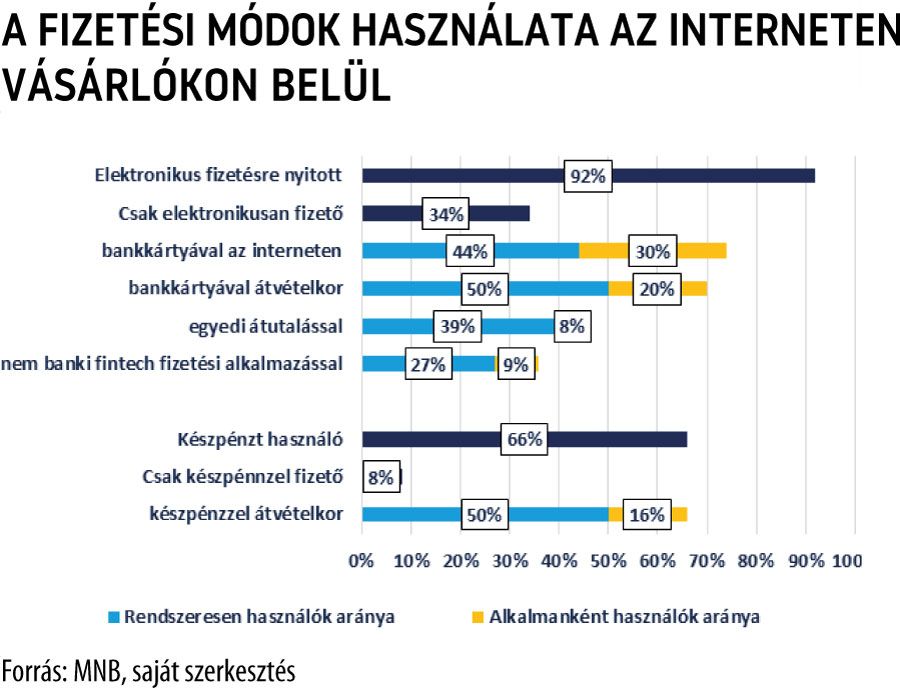

A számlafizetésekhez hasonlóan az internetes vásárlók esetében is igaz, hogy az elektronikus fizetést használók aránya meghaladja a készpénzes fizetést használók arányát. A felnőtt lakosság 31 százaléka szokott legalább alkalmanként interneten vásárolni, és az interneten vásárlókon belül szinte mindenki fizet elektronikusan ebben a helyzetben, míg készpénzes fizetést kétharmaduk vesz igénybe. Csak elektronikusan fizetést az interneten vásárlók egyharmada, míg a csak utánvételes készpénzes fizetést közel tizede választja. Míg készpénzes fizetés csak egy módon, átvételkor lehetséges, addig egyre szélesebb körű elektronikus fizetési megoldás áll rendelkezésünkre.

Legtöbben a bankkártyával interneten történő fizetést választják, majd ezt követi a bankkártyával átvételkor történő fizetés. Ennél valamivel kevesebben használják az egyedi átutalást és a nem banki fintech fizetési alkalmazáson keresztüli fizetést. Az internetes fizetés esetében fontos megjegyezni, hogy több befolyásoló tényező is lehet a fizetési mód választásánál. Gondoljuk csak a bizalmi faktorra, hogy megbízunk-e a kereskedőkben annyira, hogy előre fizessünk a kívánt termékért vagy szolgáltatásért. Emellett az is elképzelhető, hogy az egyes webáruházakban csak bizonyos fizetési módokat tudunk használni.

Megjegyzés: A lakosság 31 százaléka vásárolt interneten, a táblázatban lévő fizetési módok használati aránya az interneten vásárlókon belüli arány. A sötétkékkel jelölt ’elektronikus fizetésre nyitott’, illetve a ’készpénzt használó’ kategóriák az interneten vásárló felnőtt lakosokon belül azoknak az arányát jelölik, akik használtak interneten vásárlásnál legalább egyféle elektronikus fizetési megoldást, illetve készpénzt. A ’csak elektronikusan fizető’, illetve ’csak készpénzzel fizető’ kategóriák esetében pedig a kizárólag elektronikus, illetve készpénzt használók arányát jelöltük meg.

Már egyre több helyzetben dinamikusan növekvő arányban használják az elektronikus fizetési módokat, mégis vannak olyan fizetési szituációk, ahol ugyan lehetne alkalmazni elektronikus fizetési megoldást, mégis a lakosság kisebb része veszi azt igénybe. A kártya, az átutalás, illetve az ezekre épülő, ezekkel összefüggésben lévő mobilfizetés lehetősége ma már szinten minden fizetési helyzetben lehetséges. A kártyát legtöbben az üzletekben használják (70%), ezt követi a moziban, illetve benzinkutakon való használat (43%). Valamivel kevesebben ugyan, de a vendéglátóhelyeken és interneten történő kártyás vásárlást is a felnőtt lakosok több mint negyede használja. Az átutalást a legtöbben internetbankon keresztül veszik igénybe (29%). Az átutalás legnépszerűbb célja a termék- és szolgáltatásvásárlás, ez jellemzően egyedi átutalás (21%), de rendszeres átutalás is előfordul (14%). Mobilfizetést a lakosok több mint negyede használ, a legtöbben internetes vásárlásnál, parkolásnál és bolti vásárlások fizetésénél alkalmazzák ezt a fizetési lehetőséget.

A cikksorozat következő részéből kiderül majd, hogy mennyire befolyásolja az életkor, a végzettség, a foglalkoztatottsági státuszunk és a jövedelmünk azt, hogy elektronikus- vagy készpénzpártiak vagyunk.

A szerzők az MNB munkatársai