A bankszámla-lefedettség már nem akadálya az elektronikus fizetés terjedésének

Ennek érdekében az MNB korábbi, 2014-es és 2017-es kutatásait követően 2020 őszén 1500 fő megkérdezésével ismét reprezentatív kérdőíves felmérést végzett a hazai lakosság fizetési szokásairól és preferenciáiról. A hasonló fókuszú jegybanki adatfelvételek világszerte rendszeresnek mondhatók, a közelmúltban az Európai Központi Bank is publikálta az eurózóna 19 tagországára kiterjedő felmérésének tapasztalatait, így eredményeinket nemzetközi kontextusba helyezve is vizsgálhatjuk.

A közelmúltban kérdőíves felmérés alapján készített tanulmányunk főbb eredményeit négyrészes cikksorozatunkban mutatjuk be. A jelenlegi első cikk az elektronikus fizetési módokhoz és a készpénzhez való hozzáférés helyzetét mutatja be. További cikkeinkben pedig azt vizsgáljuk, hogy a felnőtt lakosság milyen arányban használja az egyes fizetési módokat, majd a lakosság egyes csoportjaira jellemző fizetési mód használatába, illetve a mögöttes motivációkba nyújtunk betekintést.

A hazai felnőtt lakosság több mint 90 százaléka rendelkezik hozzáféréssel valamilyen elektronikus fizetési módhoz, a 60 év alattiak és az érettségizettek esetén ez az arány pedig közelít a 100 százalékhoz. Ennek ellenére sem elhanyagolható, de az elmúlt években csökkenő tendenciát mutat azoknak a száma, akik a jövedelmüket készpénzben kapják. Aki a bankszámlájáról jut készpénzhez, jellemzően havi 1-2 alkalommal, nagyobb összegeket vesz fel, vélhetően a költségek minimalizálása érdekében. Az elektronikus fizetések népszerűbbé és elérhetőbbé válása mellett is szinte mindegyikünk pénztárcájában található még valamennyi készpénz.

Napjainkban a hazai háztartások mintegy 90 százaléka rendelkezik legalább egy bankszámlával, illetve bankkártyával, ami 6 év alatt 10 százalékpont körüli emelkedést jelent. Az egyes fizetési módok használatát alapvetően befolyásolja az azokhoz való hozzáférés. Akinek nincs bankszámlája, az értelemszerűen kizárólag készpénzben tud fizetni vagy jövedelemhez jutni. A bankszámla és a bankkártya hiánya a vásárlások esetén is jelentős korlátot jelent, hiszen a klasszikus vásárlási helyzetek során jellemzően a kártya és a készpénz között választhatunk, melyeket a jövőben egyre több esetben egészíthetnek ki az azonnali fizetésre épülő megoldások. A fenti korlátok hazánkban csak igen alacsony és folyamatosan csökkenő mértékben vannak jelen. A felnőtt lakosság 87 százalékának van legalább egy bankszámlája és 85 százalékának legalább egy bankkártyája, további 4, illetve 5 százalékuknak pedig a háztartásuk más tagjain keresztül van lehetőségük számla- és kártyahasználatra. A bankszámlával nem rendelkezők leggyakoribb – bár az évek során valamivel csökkenő arányban jelen lévő – indoka, hogy nem érzik szükségesnek a számlanyitást, emellett azonban kisebb – de a korábbi évekhez képest növekvő – arányban megjelenik a túl költséges fenntartásra való hivatkozás, valamint a pénzintézetekkel szembeni bizalmatlanság is.

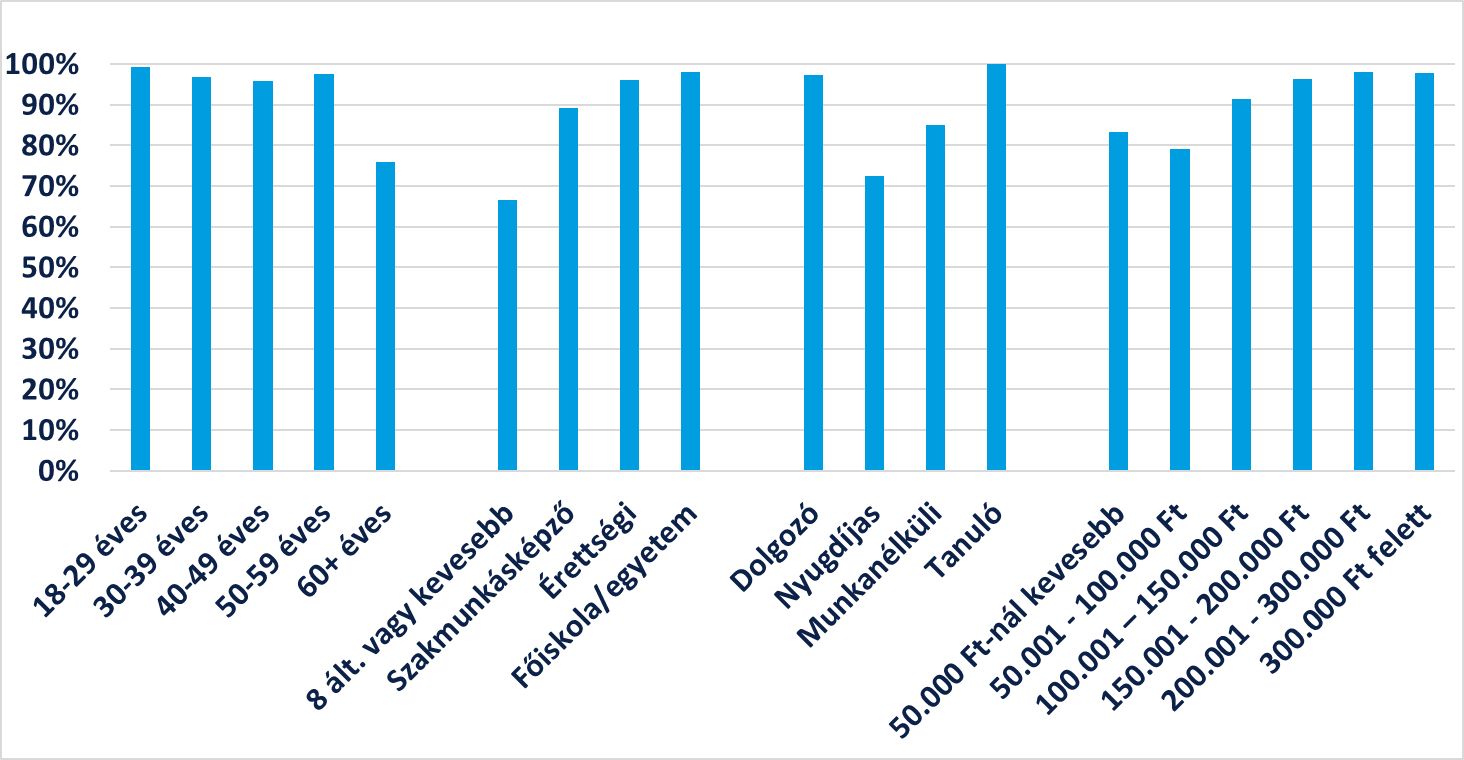

1. ábra A lakosság bankszámla-lefedettsége szociodemográfiai csoportonként

Megjegyzés: a bankkártya-lefedettség mértéke csoporttól függően 0–3 százalékkal tér el a számlára vonatokozó adatoktól

A 60 év alatti felnőttek több mint 95 százalékának van hozzáférése valamilyen elektronikus fizetési lehetőséghez. A lefedettség a korábbi felmérésekkel összehasonlítva 6 év alatt átlagosan közel 10 százalékot emelkedett, és napjainkra a 60 évnél fiatalabb, valamint az érettségivel vagy annál magasabb fokú végzettséggel rendelkező csoportok esetén 95–100 százalék között alakul, vagyis szinte teljes körűnek mondható. Ezzel szemben azonban a 60 év felettieknek közel a negyede, az alapfokú vagy annál alacsonyabb végzettségűeknek pedig mintegy harmada nem rendelkezik sem bankkártyával, sem bankszámlával, ezekben a társadalmi csoportokban tehát nem elhanyagolható azoknak az aránya, akik számára jelenleg is a készpénz jelenti az egyetlen elérhető fizetési módot. A számlához való hozzáférés mintegy 91 százalékos hazai aránya az eurózóna 98 százalékos átlagos értékével összehasonlítva nem mondható kiemelkedőnek, azonban a bankszámlával nem rendelkezők csoportjába Magyarországon elsősorban a legidősebb korosztályok tartoznak, így a jelenlegi lefedettségi szint érdemben nem hátráltatja az elektronikus fizetések további elterjedését.

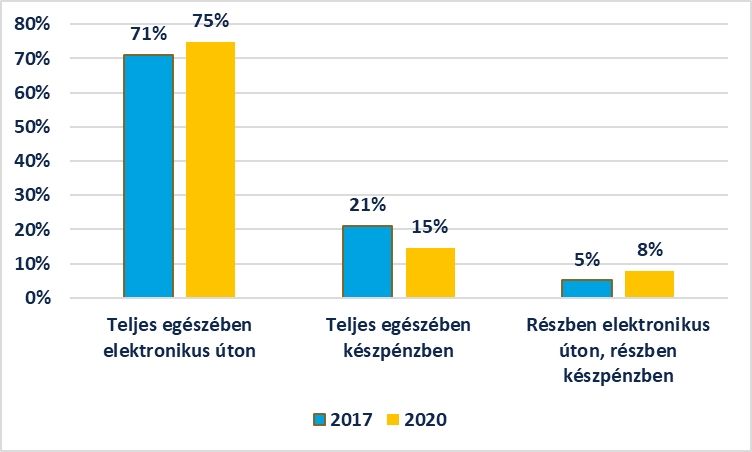

A készpénzes jövedelmek egyre csökkenő arányban ugyan, de napjainkban is jelen vannak a magyar gazdaságban, különösen a legfeljebb általános iskolai végzettséget szerzettek, a fizikai munkát végzők és a vállalkozói tevékenységet folytatók esetén. Bár ma már sokak számára magától értetődőnek tűnhet, hogy a fizetésünk bankszámlára érkezik, melyről később igény szerint vehetünk fel készpénzt, a magyar gazdaságon belül továbbra sem elhanyagolható azoknak az aránya, akik részben vagy kizárólag készpénzben jutnak bevételhez. Felmérésünk eredményei szerint a hazai felnőtt lakosság 75 százaléka kizárólag átutalással, 8 százaléka vegyes formában, míg 15 százalék csak készpénzben kapja a jövedelmét. Jellemzően utóbbi csoportok esetén ez magával vonja a mindennapi tranzakciók során történő nagyobb arányú vagy akár kizárólagos készpénzhasználatot is.

2. ábra: Rendszeres jövedelem formája, valamint annak megváltozása 2017 és 2020 között

A 2017-es adatokhoz viszonyítva a kizárólag készpénzes bevétellel rendelkezők aránya 6 százalékponttal csökkent, azaz szignifikáns eltolódás figyelhető meg az átutalásos jövedelmek irányába. Az egyes szociodemográfiai csoportokat tekintve elmondható, hogy a rendszeres készpénzes jövedelmek kiemelten jellemzők a 60 év felettiekre, a nyugdíjasokra, a vállalkozói tevékenységet folytatókra, valamint legalacsonyabb végzettségű rétegekre. Utóbbi csoport esetén az arány megközelíti az 50 százalékot is.

Nemzetközi összehasonlításban elmondható, hogy a készpénzes jövedelmek aránya az eurózóna országai között jelentős szórást mutat, a hazai érték pedig – bár meghaladja az európai 11 százalékos átlagot, de – a hasonló helyzetű államok adataihoz képest (pl. Szlovákia: 24 százalék, Litvánia: 20 százalék) kedvezőnek mondható.

A készpénzfelvételi szokásokra továbbra is jelentős hatással van a havi kétszeri ingyenes felvétel lehetősége, a hazai lakosság európai összehasonlításban ritkán, de alkalmanként jelentősen nagyobb összegben vesz fel készpénzt. A jövedelmüket kizárólag elektronikus formában kapók készpénzt kell felvegyenek, ha az általuk végzett tranzakciókat – akár személyes preferenciáikból adódóan, akár kényszerűségből – bankjegyekkel és érmékkel szeretnék teljesíteni. A hazai lakosságot tekintve elmondható, hogy a rendszeres elektronikus jövedelemmel rendelkezők közel negyede (23 százalék) jellemzően nem végez ilyen tranzakciót, míg a fennmaradó réteg tipikusan havi egy (36 százalék) vagy két alkalommal (28 százalék) vesz fel készpénzt. Az alacsony gyakoriság hátterében vélhetően a havi kétszeri ingyenes készpénzfelvétel lehetősége áll, melynek hatása már korábban is megfigyelhető volt. Az egy alkalommal átlagosan felvett pénzmennyiség értéke 59 300 forintot tesz ki, a válaszadók havonta pedig összesen 84 500 forinthoz jutnak ilyen módon. Érdemes megemlíteni továbbá, hogy a készpénzfelvétel ma már szinte teljes egészében egyet jelent az ATM-berendezések használatával, a bankfióki vagy postán történő pénzfelvétel csak az idősebb korosztály, valamint a kistelepüléseken élők esetén ér el kimutatható arányt.

A nemzetközi adatok szintén megerősítik, hogy a magyar lakosság európai viszonylatban kevés alkalommal és nagy összegekben vesz fel készpénzt. Az eurózónára jellemző átlagos, 88 eurós egyszeri mennyiség ugyanis (az EKB-felmérés idejének megfelelő, 2019-es középárfolyamon számolva) még nominálisan is mindössze 28 000 forintnak felel meg, ez kevesebb mint a fele a hazai 59 000 forintos adatnak, a különbség pedig vásárlóerő-paritáson számolva még jelentősebbnek adódik.

Majdnem mindenki tart magánál különböző okok miatt készpénzt. A készpénz mint fizetőeszköz használatát tekintve fontos információt hordoz, hogy a mindennapjaink során milyen értékben hordunk magunkkal bankjegyeket és érméket, mivel több kutatás is megerősíti, hogy a fogyasztók hajlamosak a – különböző okokból – náluk lévő készpénz minél gyorsabb elköltésére. Felmérésünk nem tért ki a megtakarítási, felhalmozási célú készpénztartásra, kizárólag az aktuálisan pénztárcában, esetleg zsebben tartott pénz értékére vonatkozóan tartalmazott kérdést.

A hazai lakosság mindössze 2 százalékára igaz, hogy egyáltalán nem hord magával készpénzt, ami arra enged következtetni, hogy jellemzően az elektronikus fizetéseket preferálók is tartanak maguknál bizonyos mennyiségű bankjegyet vagy érmét , akár biztonsági tartalékként, akár kényszerűségből, mivel mindennapi tranzakcióik egy részét csak készpénzben tudják teljesíteni. A magyarok pénztárcáiban átlagosan 12 800 forint található, a lakosság túlnyomó része, 73 százaléka azonban ennél kevesebb készpénzt hord magánál, 39 százalék esetében pedig annak értéke az 5000 forintot sem éri el.

A cikksorozat következő részéből kiderül majd, hogy pontosan hogyan is költjük el a pénzünket, azaz a különféle fizetési módokat a lakosság mekkora része és milyen szituációkban használja.