Merre fussunk: már megint itt a nagy dollárvita

Kísértetiesen ismétlődni látszik a tavalyi zavarodottság a világ deviza- és kötvénypiacain, csak most persze másképp, hiszen a pandémia megrángatta gazdasági ciklusok azóta átfordultak recesszióból élénkülésbe és elképesztően felpörgött az infláció. Ismét rakoncátlankodik a legforgalmasabb világdeviza, a dollár, egyesek ragaszkodnak korábbi várakozásaikhoz, mások pedig, mint tavaly is - és akkor jó érzékkel -, az éves piaci előrejelzések átrendeződésére fogadnának.

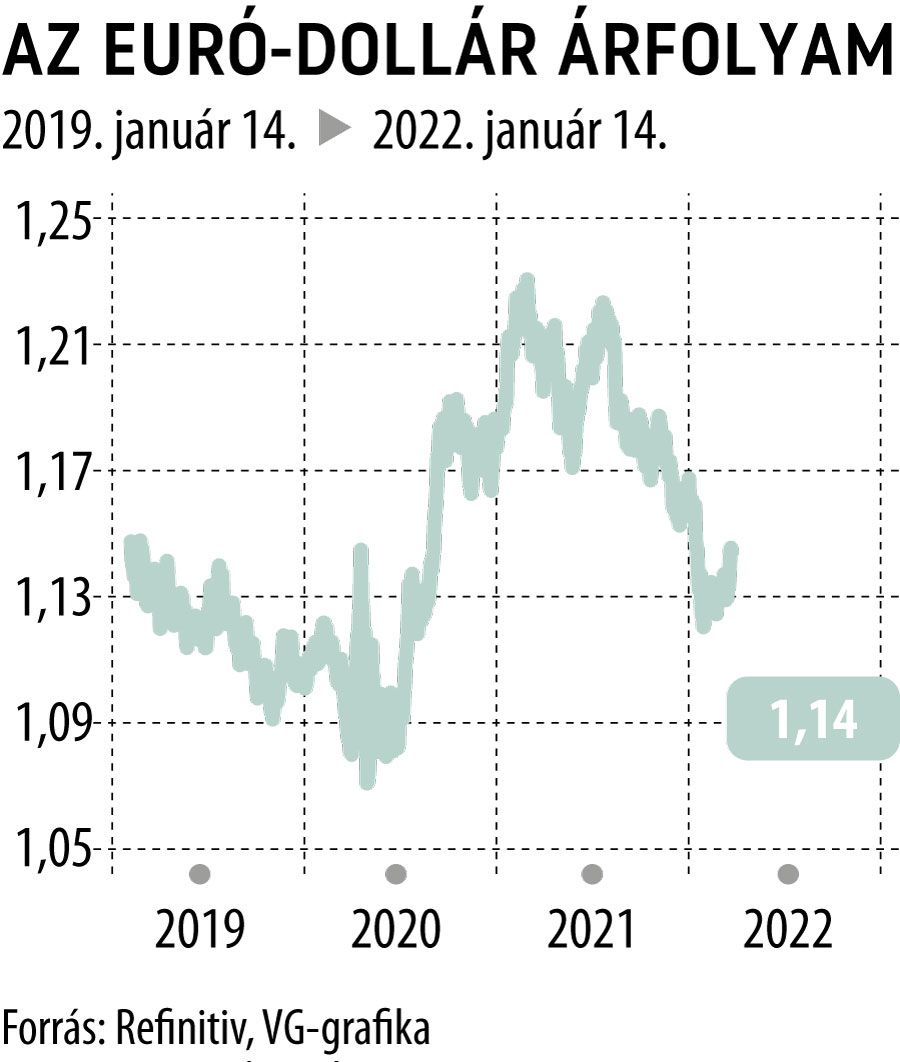

Egy évvel ezelőtt a Reuters havi devizaárfolyam felmérésébe sereglő elemzők azt jósolták, hogy a dollár folytatja a 2020-ra jellemző hatalmas gyengülést, és 2021 a feltörekvő piaci devizák - mint a forint és a zloty - éve lesz. Fordítva történt, mert már tavaszra felpörögtek az inflációs aggodalmak és velük együtt a várakozások, hogy a Federal Reserve rekord pénzteremtő politikája átfordul gyors kamatszigorításba. Az év végére el is érkeztünk ennek a küszöbére, a múlt heti Reuters felmérés pedig azt valószínűsítette, hogy 2022 megint a dollár éve lesz, többek közt a feltörekvők rovására. Eddig pont fordítva történt, és a Fed és az Európai Központi Bank első idei nyilatkozatai nyomán a dollár az euró ellenében már az 1,15-ös szinttel kacérkodott, ahelyett, hogy 1,05 felé vette volna az irányt, amint egyes elemzők korábban jövendölték.

Széna, vagy szalma, részben attól függ, milyen magyarázat válik dominánssá a dollár gyengülésére, alapvetően pedig attól, hol, mennyire tűnik tartósan erősnek az inflációs nyomás és a kilábalást hátráltató kínálati kimaradások, illetve a jegybanki elszántság a szigorításra. Biztosat most senki se tud, ezért egyelőre csak annyit lehet tenni, hogy szemelgetünk a meggyőzőnek tetsző levezetések közül.

Egyes magyarázatok szerint a dollár egyszerűen 2015 óta nem látott mértékben túlvetté vált, és ezért következett be trendforduló az árfolyamaiban egy hónappal ezelőtt. A Bloomberg Jack McIntyre-t, a Brandywine pénzpiaci memedzserét idézi, aki szerint emellett "a legfontosabb tényező, ami gyengíteni fogja a dollárt, a globális növekedés javulása". A Bank of America elemzői jegyzetükben ugyanakkor továbbra is azt gondolják, hogy a Fed eljövendő szigorítása, különösen ha a hosszabb távú amerikai reálkamatokat is megemeli, rosszul fog esni a feltörekvő piaci devizáknak, különösen ott, ahol a jegybankok kevésbé hajlandóak kamatot emelni. A Nordea jegyzete szerint a piacok egyelőre nem áraznak három-négy Fed kamatemelésnél többet erre az évre, de ez könnyen megváltozhat. Ez a dollár malmára hajthatná a vizet, ugyanakkor az eurónak is nyújthat támogatást, ha visszahúzódik az eurózóna maginflációja, amint az EKB reméli - írták a Nordea elemzői.