A szankciók nem várt hatása: szárnyal a jüan

Négyéves csúcsot ütött ma a jüan árfolyama a dollár ellenében, mert az orosz-ukrán konfliktus és az Oroszországra emiatt kirótt külföldi szankciók híreinek a hatására nő a kereslet a kínai javak iránt. A pekingi döntéshozók régóta tesznek erőfeszítéseket azért, hogy növelje fizetőeszköze globális szerepét, és a geopolitikai válság most ebben a kezükre játszik. Csakhogy a jüan túlzott erősödése árthat a kínai exportnak.

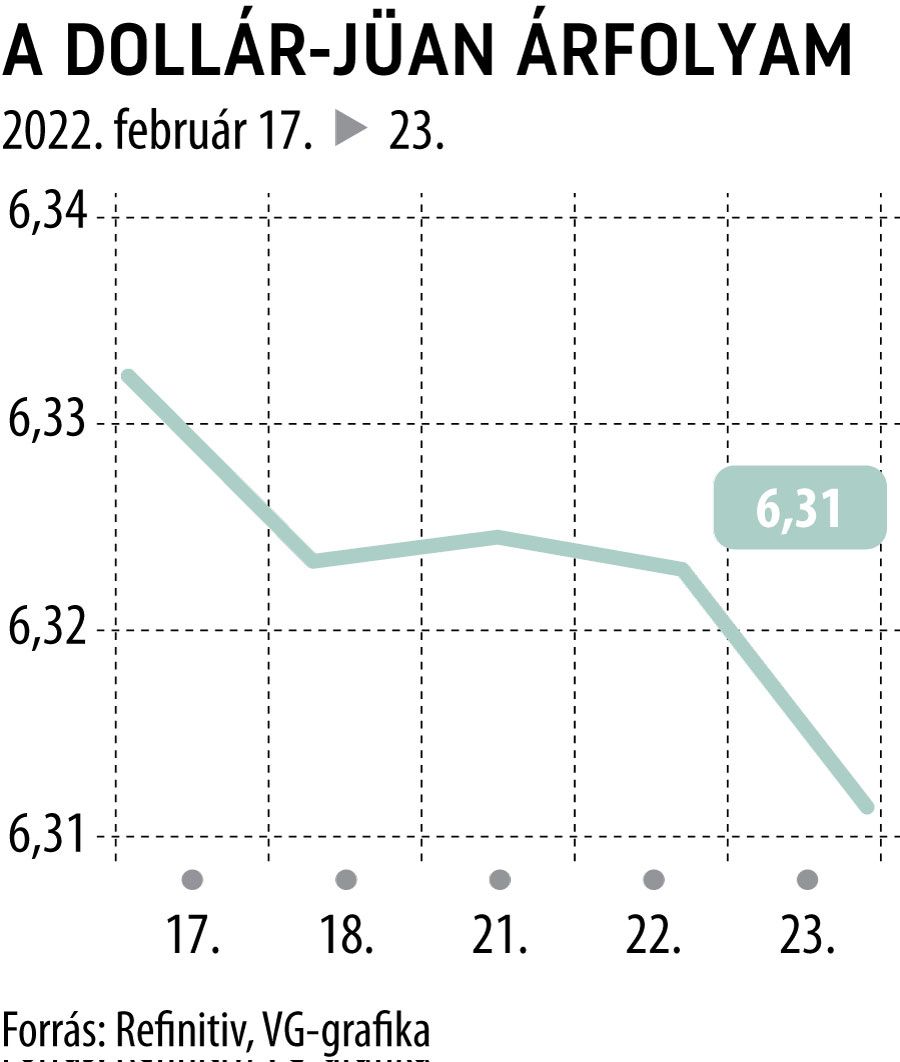

A jüan 6,3178-es szinten zárta a napot Ázsiában a dollár ellenében, ami a legerősebb árfolyama 2018 áprilisa óta, és az a offshore - azaz a nemzetközi piacon kereskedett - jüan is négyéves csúcsokon jár.

Hétfőn London, Washington és az Európai Unió, kedden Japán és Ausztrália is szankciókat róttak ki orosz vállalatokra és magánszemélyekre, miután Vlagyimir Putyin elnök elismerte a Moszkva-barát szakadár kelet-ukrajnai köztársaságok függetlenségét. Nem múlt el a veszély, hogy a konfliktus háborúba torkollik az oroszok és az ukránok között, még több szankció következhet, és mindez hosszabb távra is tovább növelheti Oroszország igényét, hogy a dollár helyett jüanban tartalékoljon.

Oroszország már tavaly nyáron jelezte, hogy tovább kínálja csökkenteni a dollár arányát az energiajövedelmekből hízó nemzeti vagyonalapban, és növelni az euró, a jüan és az arany arányát. A nyugati szankciók egy alternatív deviza felé lökhetik Oroszországot, amilyen a renminbi, és ez használhat a kínai államkötvényeknek - idézte a Reuters Howe Ching Want, a Principal Global Investors ázsiai kötvény üzletágának vezetőjét. A jüan aránya Oroszország devizatartalékaiban 2017 és 2021 között 0,1 százalékról 13,1 százalékra emelkedett, miközben a dolláré 46,3-ról 16,4 százalékra csökkent.

Az elemzők szerint a jüan erősödése minden bizonnyal nincs a kínai jegybank ínyére, és újabb monetáris politikai enyhítéssel fogja majd vissza, hiszen a gazdaság lelassult, a belső kereslet gyengélkedik, és nem hiányzik, hogy még az exportot is visszafogja a jüan drágulása. Ha pedig netán még a március 5-én esedékes parlamenti-kormányzati jelentés is megemlíti, hogy a jüannak gyengülnie kell - aminél az ING elemzése szerint óvatosabb megfogalmazás várható -, az akár jelentős pofont is kézbesíthet a devizapiacon.

A dollár szerepének csökkentését mindemellett a kínai jegybank is támogatja, a G-20 államok múlt heti egyeztetésén az elnöke is erre biztatta a feltörekvő gazdaságokat, csatlakozva Sri Mulyani Indrawat indonéz pénzügyminiszterhez, hogy a dollár helyett a helyi devizákat használó rendszert részesítsék előnyben a nemzetközi forgalomban is.

Mindenesetre annyi nemzetközi tranzakciót, mint mostanában még sose bonyolítottak a jüanban, és ehhez az oroszokra kirótt szankciók sem kellettek. A Bloomberg már a múlt héten azt írta, a Society for Worldwide Interbank Financial Telecommunications adataira hivatkozva, hogy a jüan globális részesedése a fizetésekben 3,2 százalékra, rekordra emelkedett. A kínai állampapírokat nem kizárólag az oroszok vásárolták az elmúlt három hónapban, hanem általában a nemzetközi alapok. Kiyong Seong, a Société Générale ázsiai fő makrostratégája fenntartotta 6,35-ös első negyedévi előrejelzését a jüan árfolyamra, szerinte az állampapírvásárlás némileg alábbhagyhat a közeljövőben.