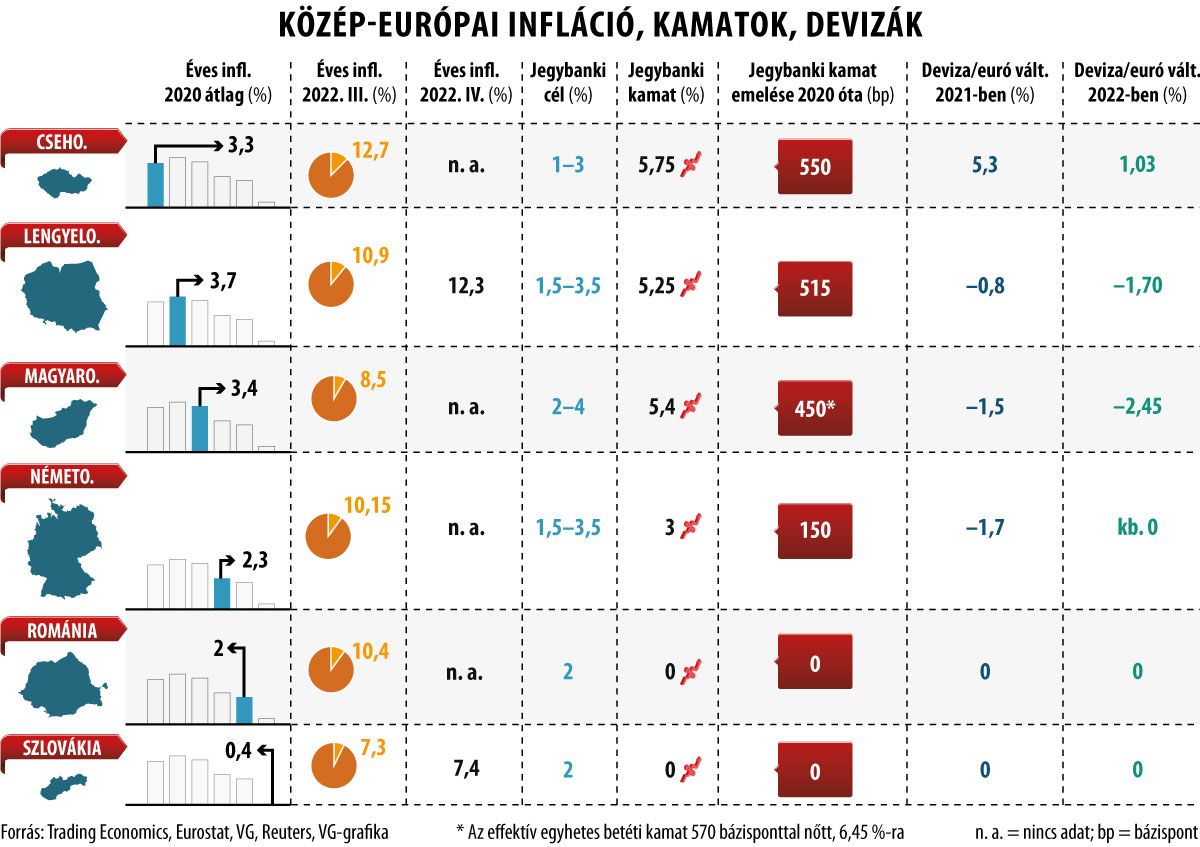

Dollár 1,05, forint 380, złoty 4,7: minden klappol, erősen fészkelődnek Frankfurtban

Két napig sem tartott a Federal Reserve ülése után, hogy visszatérjen a nyomás az euróra, és a dollár megint az ötéves csúcsokat döngesse az 1,05-os vonal túloldalán, a paritás (az 1:1 árfolyam) felé közeledve. A dollár felvásárlása a nemzetközi piacon pedig a papírforma szerint nyomást helyez a közép-európai devizákra, és meg is látszik, hogy az 1,05 ismételt átütése a régiónk legmozgékonyabb devizáit – a złotyt és a forintot – szintén kulcsszinteken gyengítette át, annak ellenére, hogy a térség jegybankjai rendületlenül emelik a kamataikat, a lengyelek például a legutóbb csütörtökön.

Közép-európai idő szerint a pénteki piacnyitásra a dollár ismét áterősödött a múlt héten többször is átszúrt 1,05-os vonalon az euró ellenében, pedig a Fed szerdai kamatemelése átmenetileg csökkentette a nyomást az egységes valután. Az 50 bázispontos kamatemelés ugyan eddig a legnagyobb ebben az évszázadban, és megfelelt az elemzők konszenzusának, mégis okozott némi csalódást, mert egyes piaci szereplők ennél is nagyobbra számítottak. Jerome Powell Fed-elnök kommentárjait sem érezte mindenki elég szigorúnak, a piacok azonban villámgyorsan átértelmezték az első impresszióikat. A Fed erőteljes ütemben folytatja a márciusban kezdett szigorítást az infláció leküzdése érdekében – továbbra is ez a várakozás, amit az is jelez, hogy a dollár máris visszanyerte az erejét.

Ennek megfelelően a forint visszagyengült a 380-as vonal mögé az euró ellenében, pedig a Fed-ülés után még a 375-öt is megdöngette, a złoty pedig a 4,7-en túli régióba talált vissza, holott már 4,65 környékén is járt. Pedig a Magyar Nemzeti Bank egy 100, a lengyel egy 75 bázispontos kamatemelésen van éppen túl, miután a kamataikat már több százalékponttal tolták feljebb tavaly óta, hiszen az unió és keleti tagállamai is a felszökő infláció ellen küzdenek, az utóbbiak pedig a devizáik gyengülése ellen is, ami hozzáadna a máris fájdalmas áremelkedésekhez az importált áruk drágulásán keresztül.

A kamatemelésekkel a devizáik gyengülését mérsékelni tudták a régiónk jegybankjai, a nyomás azonban rendre visszatér, amikor a dollárt veszik, az eurót eladják a nemzetközi piacokon, és ennek nem látszik a vége. A délelőtt folyamán ugyan az euró visszatért az 1,05 erősebb oldalára, a forinton és a złotyn ennek ellenére nem enyhült a nyomás. Azt, hogy a kamatemelések azért hatással vannak, az illusztrálja, hogy a cseh korona jól tartja magát a 24,5-ös szint környékén az euró ellenében. Csütörtökön ugyan a cseh és a lengyel jegybank is 75 bázisponttal emelte irányadó kamatát, de Prágában ez nagyobb, Varsóban kisebb volt a vártnál.

A régiós árfolyamnyomás gyökere az euró gyengélkedése, ez pedig abból ered, hogy miközben a Fed már a második kamatemelésen is túljutott, és júniusra elér a korábbi mennyiségi lazítástól a mennyiségi szűkítésig – mérlege csökkenéséhez –, az Európai Központi Bank a rekordinfláció ellenére még csak annyit jelzett, hogy kamatemelésekbe kezdhet valamikor azután, hogy a harmadik negyedévben kifut a saját mennyiségi lazítása, azaz az APP kötvényvásárlási program.

Korábban az EKB azt kommunikálta, hogy ideiglenes, gyorsan kifutó tényezők hajtják fel az inflációt, az utóbbi hónapokban azonban pesszimistábbá vált, és egyre erősödnek a kamatemelései megkezdését sürgető hangok, annak ellenére, hogy az infláció felfutásával párhuzamosan egyre markánsabb az a félelem is, hogy a gyenge lábakon álló európai gazdasági kilábalás recesszióba vált. Az elemzők többsége nem várja az euró további jelentős gyengülését, egyesek szerint azonban elérheti a paritást is, amit az előzhetne meg biztosan, ha az EKB határozott lépést tenne a monetáris szigorítás felé (illetve ha véget ér az ukrán konfliktus, nem súlyosbodik a szankciós háború Moszkvával, Kína pedig leküzdi a gazdaságát lassító járványt).

Pénteken Clemens Fuest, a befolyásos német Ifo kutatóintézet feje sürgette, hogy az EKB csapjon végre a lovak közé.

Az amerikai kamatemelés az amerikai dollár felértékelődéséhez vezet az euró ellenében, ami növeli az inflációs nyomást Európában

– mondta az Augsburger Allgemeine napilapnak a Reuters jelentése szerint.

Ebből a szempontból van valamennyi nyomás az EKB-n, hogy kövesse (a Fedet) – tette hozzá.

Az EKB egyes döntéshozói is jelezték, hogy már a nyáron szükséges volna kamatot emelni. Szintén pénteken Francois Villeroy de Galhau francia jegybankelnök – szintén EKB-döntéshozó – annyit mondott, hogy a jegybank mínusz fél százalékon álló betéti kamatának az év végére vissza kellene térnie „a pozitív tartományba”. Kollégája, Olli Rehn finn jegybankelnök csütörtökön úgy nyilatkozott: júliusban már negyed százalékpontot kellene emelni, és az őszre elérni a zérót.

Robert Holzmann osztrák jegybankelnök még ennél is messzebb ment: a Bloomberg jelentése szerint csütörtökön Salzburgban arról beszélt, hogy az EKB már a júniusi ülésén megvitatja a kamatemelést, és valószínűleg határoz is róla.

Nem az a döntő az euró árfolyama szempontjából, hogy egy hónappal előbb vagy később kezdik a kamatemelést – kommentálta Ulrich Leuchtmann, a Commerzbank deviza- és árupiaci főközgazdásza.

Ami számít, az az, hogy az EU tervei szétrázódtak. Nem sok ideje még úgy tűnt, az EKB összes döntéshozója az év végéig várni szeretne

– tette hozzá a szakember.

Pénteken dél körül – minden bizonnyal a friss EKB-s nyilatkozatok határára – az 1,06-os szint felé erősödgetett vissza az euró. A napokban kiderül, mekkora az 1,05 mágneses ereje, milyen mértékben adnak hitelt a piacok annak, hogy hónapokon belül feljebb megy a kamat az eurózónában is, és ez újult erőt ad-e a forintnak és régiós társainak. A Reuters csütörtökön közzétett havi elemzői felmérésének konszenzusa mindenesetre 5 százalékos forinterősödést jósolt a következő 12 hónapra az euró ellenében.

Későbbi kiegészítés: péntek késő délutánra eltűnt a régió devizái közti különbség, meredek lejtőre került a cseh korona is, és a 24,95-ös szintet közelítette az euró keresztben, miközben a forint 384-hez jutott közel, a zloty pedig a 4,75-öt is megostromolta.