Durva napok jöhetnek a piacokon

Kritikus pár nap elé néznek a pénz- és tőkepiacok, a Fed szerdai döntése ugyanis nagy valószínűséggel meghatározza majd a következő évek irányát a tőzsdéken, a deviza- és az állampapírpiacokon, illetve a monetáris politikákban.

Ennek láthattuk előjeleit a tőzsdék pénteki szabadesésében, amikor az S&P 3,6, a NASDAQ 4,2, a Dow Jones pedig 2,8 százalékos veszteséggel zárta a napot. Az nem kérdés, hogy szigorítania kell a jegybank szerepét betöltő Fednek, ahogy azt is nagy valószínűséggel árazzák a piacok, hogy 50 bázispontos kamatemelés jön. A nagy kérdés azonban az, hogy mi lesz a folytatás.

A Jerome Powell vezette Fednek nincs egyszerű dolga, hiszen miközben a világgazdaság egyértelműen a lassulás, fékezés jeleit mutatja, addig az infláció fékeveszetten száguld.

Az okok ugyanakkor olyan tényezőkre vezethetők vissza, amelyekre nincs hatásuk az amerikai döntéshozóknak: ilyen például az orosz invázióra válaszul kivetett szankciók, korlátozások, a Kínában egyre aggasztóbb méreteket öltő járvány, vagy a beszállítói láncok szakadozása és az energiahordozók drágulása.

Egy agresszív szigorítással a Fed lassítaná a növekedést, ám a jelenlegi laza monetáris politika az inflációnak kedvez.

Ezért is nagyon fontos ezúttal, hogy szerdán milyen jövőképet rajzol fel Jerome Powell, milyen távon, milyen ütemű kamatemeléseket terveznek a márciusi 25 bázispontos szigorítás után, milyen mértékben csökkenthető a Fed közel 9000 milliárd dollárra duzzasztott mérlege, és szerintük mennyire lesz tartósan magas az infláció.

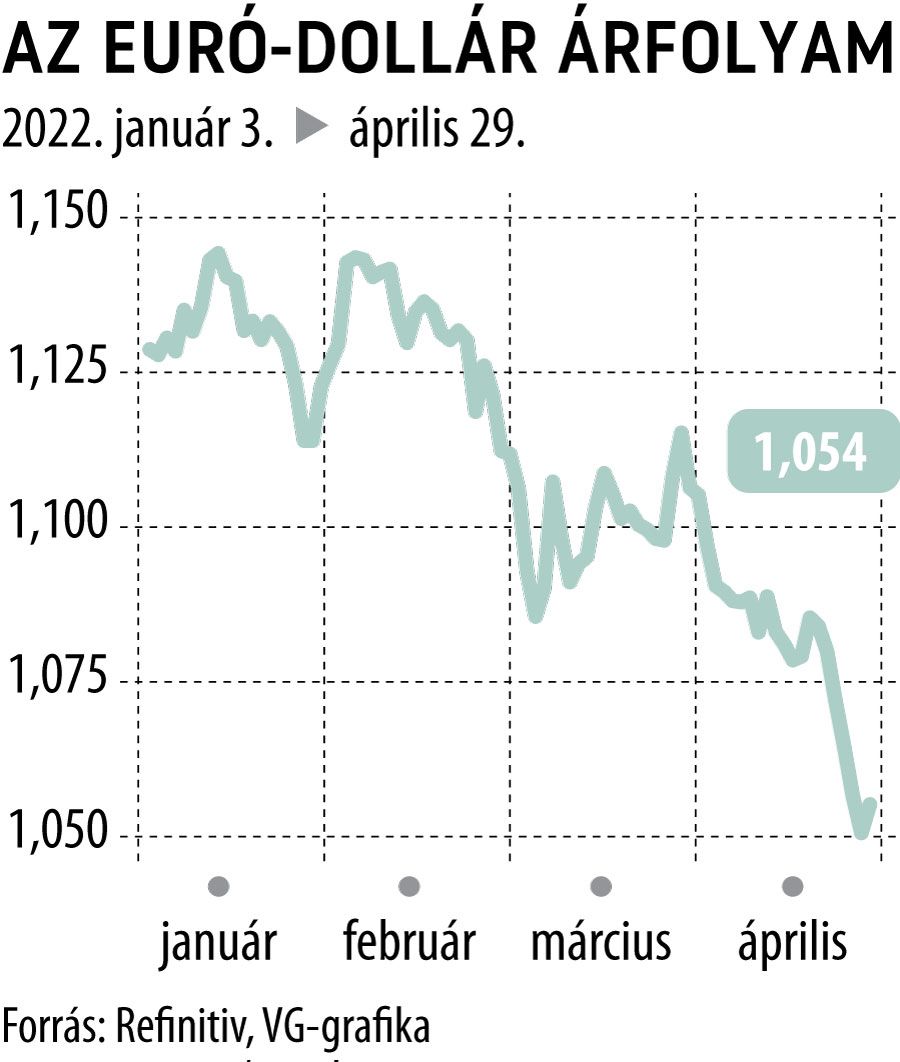

Az elmúlt hetekben tapasztalt héja hangvételű retorika másik hatása, hogy látványos erősödésbe kezdett a dollár, a nettó long pozíciók a zöldhasú piacán már 13 900 milliárd dollárra rúgtak április 26-án, miközben egy héttel korábban még 12 900 milliárdot mutatott a mérleg.

Április során a dollár közel 5 százalékkal erősödött, ilyen havi ütemre 2015 januárja óta nem volt példa. Ezen a szinten aligha lesz megállás, hiszen a piacok jelenleg 250 bázispontos kamatemelést várnak az idén, amihez hozzájöhet még a mérlegleépítés likviditásszűkítő hatása is.

Az állampapírpiaci folyamatok is érdekes jövőképet festenek, a tízéves papírok hozamának kéthavi mérlege a pénteki 4,3 bázispontos emelkedést beszámítva már 109 bázispontos ugrást mutat, amire 1994 óta nem volt példa. (Jelenleg 2,906 százalékon áll a hozam.)

A rövid, kétéves futamidejű papírok hozama, amelyek leginkább tükrözik a kamatemelési várakozásokat, 8,6 bázisponttal 2,73 százalékra emelkedett.

Mindez azt követően, hogy pénteken kiderült, márciusban 1,1 százalékkal nőttek a fogyasztói kiadások a prognózisokban szereplő 0,7-es ütem helyett, és miután ez az ágazat adja az amerikai gazdaság teljesítményének kétharmadát, az adat sokakban feledtette a gazdasági lassulás és a magas infláció kockázatát. A személyi fogyasztások árindexe azonban 0,9 százalékkal nőtt márciusban, amire 2005 óta nem volt példa, az elmúlt 12 hónapra vetítve 6,6-es a növekedés, ami a legmagasabb érték 1982 óta.