Már nem az infláció a legnagyobb probléma, de ez talán nem is annyira rossz hír

Az elmúlt két hétben nagyot fordult a világ. A néhány amerikai kisbank csődjével és a Credit Suisse likviditási problémáival a piac szinte néhány nap leforgása alatt elfelejtette az inflációs problémát, már elsősorban a pénzügyi stabilitási problémákra fókuszál, és nemcsak a kamatemelési ciklus végét árazza, hanem egyenesen kamatcsökkenést vár néhány hónappal később az Egyesült Államokban. Az EKB bár 50 bázisponttal emelte az irányadó kamatokat, a kommunikáció alapján azonban elképzelhetőnek tűnik a lassítás, akár a teljes megállás is a következő hónapokban. Bár elsőre az elmúlt egy hét nagyon ijesztőnek tűnik, összességében mégis elképzelhető, hogy nagyon jó befektetési lehetőségeket is tartogathat.

Az elemzői konszenzus az USA-ban az év végével 3 százalék körüli inflációt vár, azonban az olajárak érdemi esése miatt már a 2 százalék is elérhető közelségbe kerülhet az év végére. Ha még ehhez hozzávesszük, hogy a bankok az elmúlt napok eseményei után óvatosabbak lehetnek, ami a hitelezési feltételek szigorodásában és a hitelezési aktivitás csökkenésében csapódik le (az utóbbi már a kereslet lassulása és a magas kamatok miatt már tetten érhető), akkor a reálgazdasági hatások miatt az infláció vártnál gyorsabb csökkenése még inkább igaz lehet. Ez pedig egyben azt is jelenti, hogy a mostani 4,5–4,75 százalékos amerikai alapkamattal év végére már bőven 2 százalék felett lehet a reálkamat, és azt sem szabad elfelejteni, hogy közben a Fed mérlege folyamatosan szűkül. Emiatt erős érveket lehet felhozni amellett, hogy az amerikai jegybank elvégezte a feladatát. Az EKB esetében ez még nem teljesül feltétlenül, hiszen a maginfláció esetében még nem láttuk a tetőzés egyértelmű jeleit, azonban feltehetőleg ez időben egyáltalán nincsen messze.

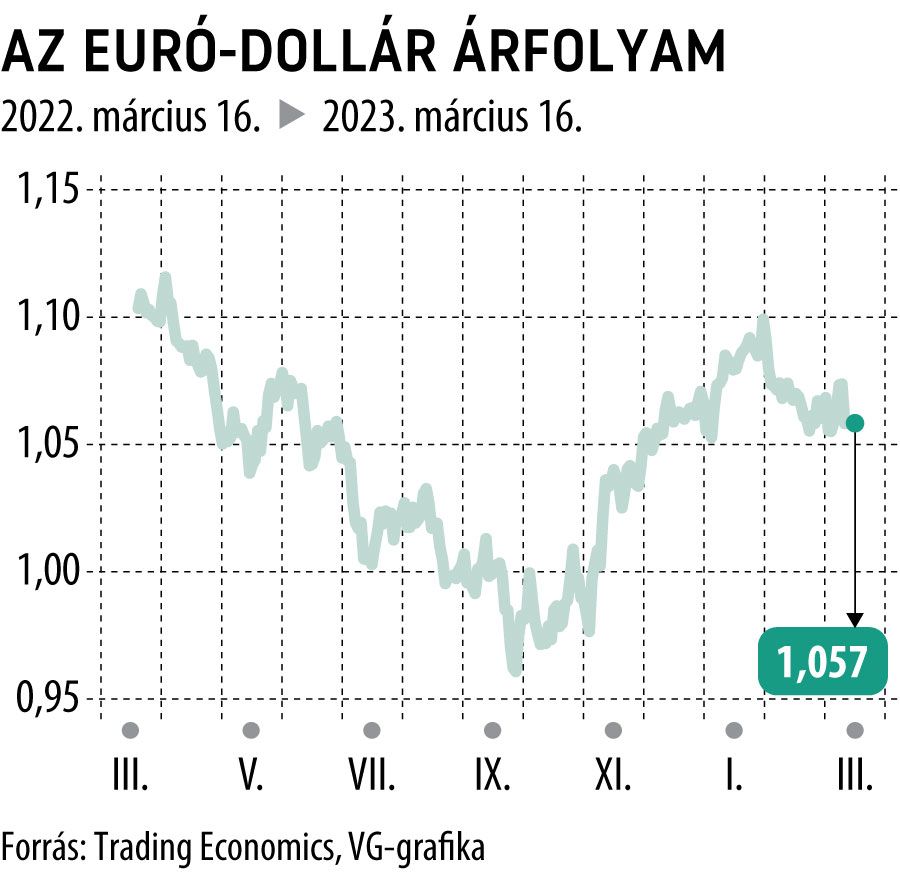

A fentiekből pedig egyben arra is következtethetünk, hogy a nemzetközi hosszú kötvényhozamok emelkedése véget ért, és akár a kamatérzékeny részvények esetében is láttuk az esés alját. Az elmúlt napokban az amerikai Nasdaq 100 viselkedése ilyen helyzet felé mutathat. Ugyan az elmúlt hónapokban a csökkenő gázárak és az emelkedő kamatok miatt az európai indexek felülteljesítettek, a jövőben ismét az amerikai részvényindexek teljesíthetnek jobban. Ennek oka, hogy a bankok, olajipari vállalatok és az energiaszektor súlya az öreg kontinensen nagyobb, ezek pedig a recessziós kockázatok erősödése, az olajárak esése és a csökkenő kamatok miatt alulteljesítők lehetnek. Bár a jövő heti amerikai kamatdöntő ülés még sok meglepetést tartogathat, de ha a Fed a kamatemelés abbahagyása, esetleg a kivárás mellett dönt, akkor a kamatciklus vége miatt a dollár trendszerű gyengülése és a kockázatos eszközök – mint a forint – újbóli erősödése is folytatódhat.

Fontos megjegyezni, hogy a fenti szcenárió azon a feltételezésen nyugszik, hogy a bankrendszer problémái valóban egyedi esetek, és nem lesz fertőzési hatás, nem eszkalálódik a mostani helyzet. Sajnos ezzel kapcsolatban a külső szemlélő számára a rendelkezésre álló információ nagyon csekély, azonban az amerikai hatóságok gyors intézkedése afelé mutat, hogy tanultak a pénzügyi válság eseményeiből, megértették, hogy a gyors és meggyőző válasz a legfontosabb a pénzügyi bizalom fenntartásában. Ennek ellenére ez olyan kockázati pálya, amelyet fél szemmel folyamatosan érdemes követni.