Folytatódhatott a pozitív trend a Magyar Telekomnál

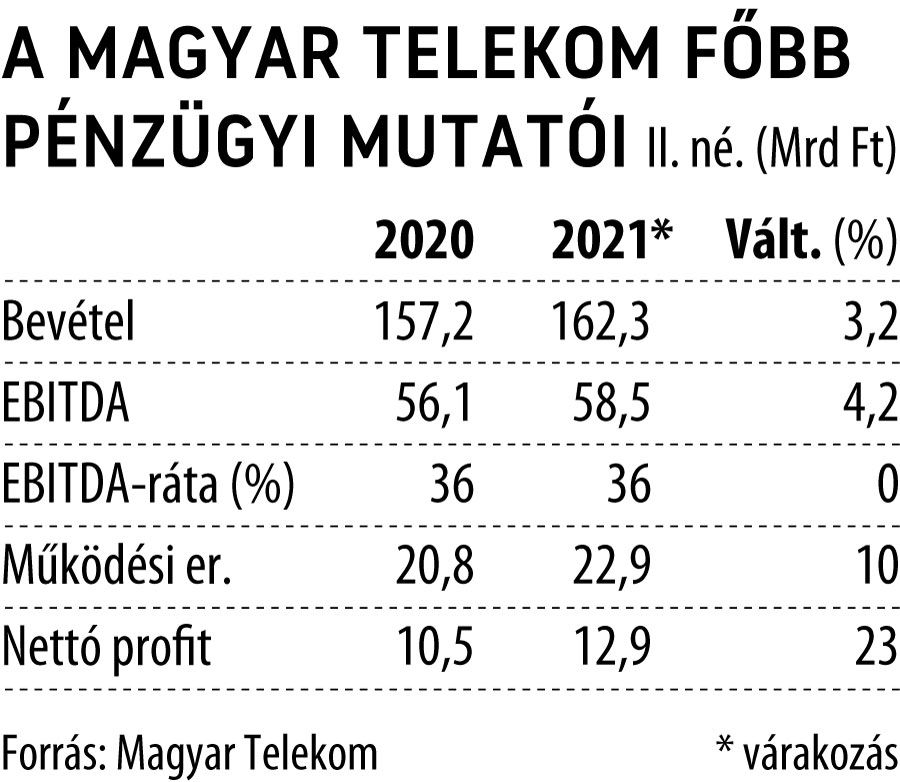

A Magyar Telekom bevételei az előző év azonos időszakához képest 3,2 százalékkal, 163,2 milliárd forintra nőhettek, legalábbis ezt a számot adja ki a Concorde, az Erste Bank, a lengyel PKO Bank és Santander Bank, valamint a cseh Wood elemzőinek konszenzusa, amelyet pénteken, azaz néhány nappal gyorsjelentésének holnapra időzített közzététele előtt tett ki internetes oldalára a tőzsdei cég.

Még ennél is nagyobb, 164 milliárd forintos bevétellel számol a KBC Equitas, és 163,9 milliárddal az előrejelzését önállóan is megjelentető Erste Bank. Mindkét elemzőház elsősorban a mobilbevételeknél vár áttörést, és úgy vélik, szerényebb mértékben ugyan, de gyarapodhatott a vezetékes-árbevétel is. Az információs technológiai divízió (RI/IT) viszont legfeljebb bázisközeli – plusz-mínusz 1 százalék – forgalmat hozhatott.

A Magyar Telekomot ugyancsak követő Equilor várakozásai szerint a bevételbővülés elsősorban a magasabb adatértékesítések eredménye, és az RI/IT-üzletág eddigi gyengülő tendenciája is lassulhatott. A Telekom észak-macedón leányvállalatánál ráadásul némi bevételnövekedés várható az előző negyedévek tendenciáinak megfelelően, sőt a forint gyengülése is segítheti a leány eredményét – véli Török Lajos vezető elemző.

Jelentős javulást mutathat az EBITDA is, amely a konszenzus szerint 4,2 százalékkal, 58,5 milliárd forintra emelkedett. Az EBITDA-ráta viszont továbbra is 36 százalékon maradhatott, amit az Erste azzal magyarázott, hogy a magasabb árbevétel pozitív hozadékát részben ellensúlyozták a növekvő bérköltségek.

A működési eredmény szintjén (EBIT) 2020-hoz mérten kereken 10 százalékos növekedés lenne az átlagosan 22,9 milliárd forintra taksált nyereség.

Végül a legkedvezőbb dinamikát az adózott nyereség alakulása mutathatja, hiszen a 12,9 milliárd forintos várakozás 23 százalékkal haladná meg a tavalyi bázist. Bár itt meg kell állni egy pillanatra, az elemzőcégek módszertana ugyanis egy kissé eltérő. Míg az Erste Bank csak a társaság részvényeseire jutó 10,5 milliárdos adózott nyereséget tekinti bázisnak, az Equilor és a KBC a nem irányító részesedésekre jutó közel 1 milliárd forintos eredményt is beleszámítja. Az eltérésből viszont egymástól jócskán elütő növekedési ütemek következnek.

Mindenesetre ha bejönnének az elemzői konszenzus számai, az kifejezetten jó eredményt jelentene, mivel a Magyar Telekom publikus célkitűzései bevétel- és EBITDA-ágon korábban mindössze 1-2 százalékos növekedést irányoztak elő éves szinten.

Ennek ellenére a KBC Equitas vezető elemzője, Cinkotai Norbert az eddigi tapasztalatok nyomán nem várja, hogy év közben emelné célkitűzéseit a Telekom.

Cinkotai Norbert egyébként elemzésében kitér a lehetséges részvénypiaci fejleményekre is, és úgy látja, középtávon a Magyar Telekom részvényeinek további felértékelődésére lehet számítani, mivel a jelentés feltehetően megerősíti a korábbi, főleg első negyedéves pozitívumokat.