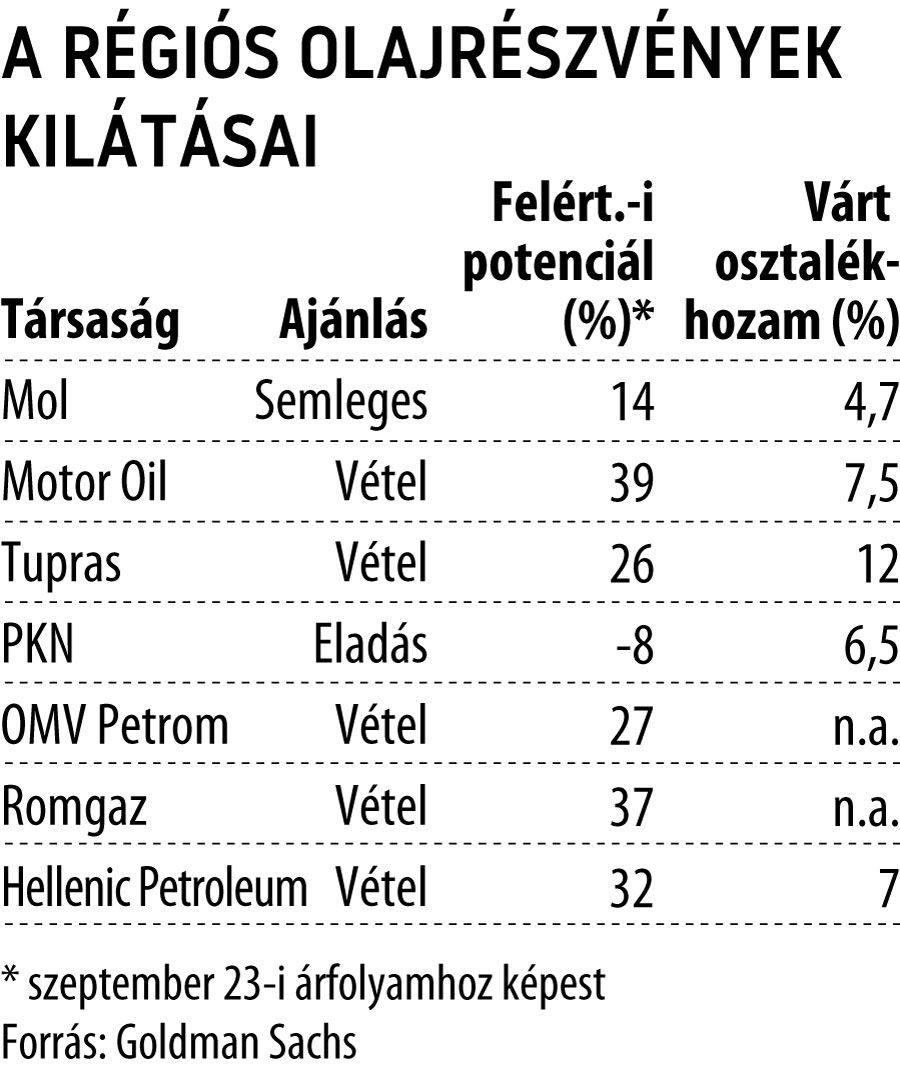

Goldman Sachs: akad a Molnál jobb vételi lehetőség a piacon

A finomítói árrések közelmúltban látott emelkedése még csupán a kezdet, a marzsok helyreállása a negyedik negyedévtől gyorsulhat fel igazán, a folyamat legnagyobb nyertesei a tisztán downstream fókuszú olajcégek lehetnek – vélik a Goldman Sachs olajipari stratégái a VG-hez eljuttatott legfrissebb régiós szektorelemzésükben.

Az árrések szélesedését egyszerre több tényező is támogatja az amerikai befektetési bank szerint. A finomított termékek iránt folyamatosan emelkedő kereslet és ezzel párhuzamosan a nem hatékony feldolgozók bezárása révén mérséklődő finomítói kapacitások mellett további lendületet adhatnak a marzsok emelkedésének a rekordmagas gázárak is.

A kivételesen alacsony földgázkészletek ugyanis olyan szintre lökték az energiahordozó árfolyamát a téli csúcsidőszak előtt, hogy az áramtermelők már alternatív megoldásként az olajtermékekre való átállást fontolgatják,

a negyedik negyedévben ez tovább fokozhatja a finomított olajszármazékok iránti igényt, és ezzel ugyancsak támogatja a marzsok emelkedését. Az árrések mindezek miatt már jövőre elérhetik a pandémia előtti, 2019-es szintet.

A helyreállás legnagyobb haszonélvezői a komplex finomítótársaságok lehetnek a közép- és délkelet-európai régióban is.

A GS favoritja a török Tupras, amely tisztán finomítói profilja miatt a legnagyobb haszonélvezője lehet a fent vázolt iparági folyamatoknak, miközben a török líra gyengülése is eredményjavító hatású lehet. A társaság mellett szól még a régiós olajcégek közül a legmagasabb, 14 százalékos előretekintő osztalékhozam is.

Vételre ajánlott két másik, ugyancsak downstream túlsúlyos görög vállalat, a Motor Oil és a Hellenic Petroleum is, utóbbit mostani elemzésében minősítette fel a bankház. A mediterrán olajcégek vonzerejét a downstream kitettség mellett itt is az elsősorban a magas, egyaránt 10 százalék körüli osztalékhozam adja. Robusztus készpénztermelő képességük és magas osztalékkilátásaik miatt továbbra is vételre javasoltak a román energiacégek is. Az OMV Petrom a fekete-tengeri Neptun gázmező kitermelésének csúszása miatt allokálhat több pénzt osztalékfizetésre, a Romgaz pedig az európai gázárak raliját lovagolhatja meg.

A szektortársak közül a Mol upstream kitettsége a legnagyobb, így az olajárak emelkedése a magyar társaságnak kedvezhet leginkább, miközben a minőségi termékportfólió és a robusztus vegyipari árrések révén a finomítási üzletág eredménye is nagyot javulhat.

A közvetlen versenytársak közül a Mol idei eredménykilátásait javította legnagyobb mértékben Goldman Sachs, amely előző becslését 11 százalékkal felsrófolva már 937 milliárd forintos EBITDA-val számol, az egy részvényre jutó nyereséget pedig a korábbi prognózisnál közel negyedével magasabbra, 553 forintra várja.

A bőséges készpénzáramból a részvényenként 100 forint körüli osztalékot évente 5 százalékkal toldhatja meg a társaság, az osztalékhozam azonban várhatóan hosszabb távon sem lépi át az öt százalékot. A GS szerint mindez száz forinttal nagyobb, 2800 forintos célárat indokol, az átlagosnál semmiként sem jobb osztalékhozam miatt a bank ajánlása változatlanul semleges.

A lengyel PKN részvényeitől érdemes megválni a GS szerint, mivel a társaság intenzív beruházási ciklusa, valamint a Lotos és a PGNIG felvásárlása a következő évek során nyomás alá helyezheti a készpénztermelő képességet, az osztalékot így részben hitelből tudja majd csak finanszírozni.