A kiterjesztett valóság hajtja a Facebookot

A portál nemrég egy gigantikus összegű beruházást jelentett be: a közösségimédia-óriás 10 milliárd dollárt kíván invesztálni egy új kiterjesztett valóság alapú internetes innovációba. A befektetőknek érdemes lesz figyelni a techóriás árfolyamát, mivel az iparág szereplői szerint a metaverzum nevű projekt lesz az internet jövője, melynek potenciális piaca akár több ezer milliárd dollárra is tehető.

A metaverzum lényege, hogy a jelenlegi kétdimenziós internetes teret háromdimenzióssá alakítsák a kiterjesztett valóság segítségével. A Facebook a legfrissebb befektetői konferenciáján felvázolt stratégiája szerint vezető szerepet töltene be a metaverzum alappilléreinek felállításában. E víziója iránti elkötelezettségét jelképezi az eseményen bejelentett névváltása is:

A projekt kivitelezéséről azonban jelenleg még keveset tudni, emiatt az elemzők között vita van arról, hogy a metaverzum felhasználóbázisának növekedése valóban akkora lehetőségeket hoz-e, mint ahogy azt a technológiai vállalatok cégvezetői elképzelték.

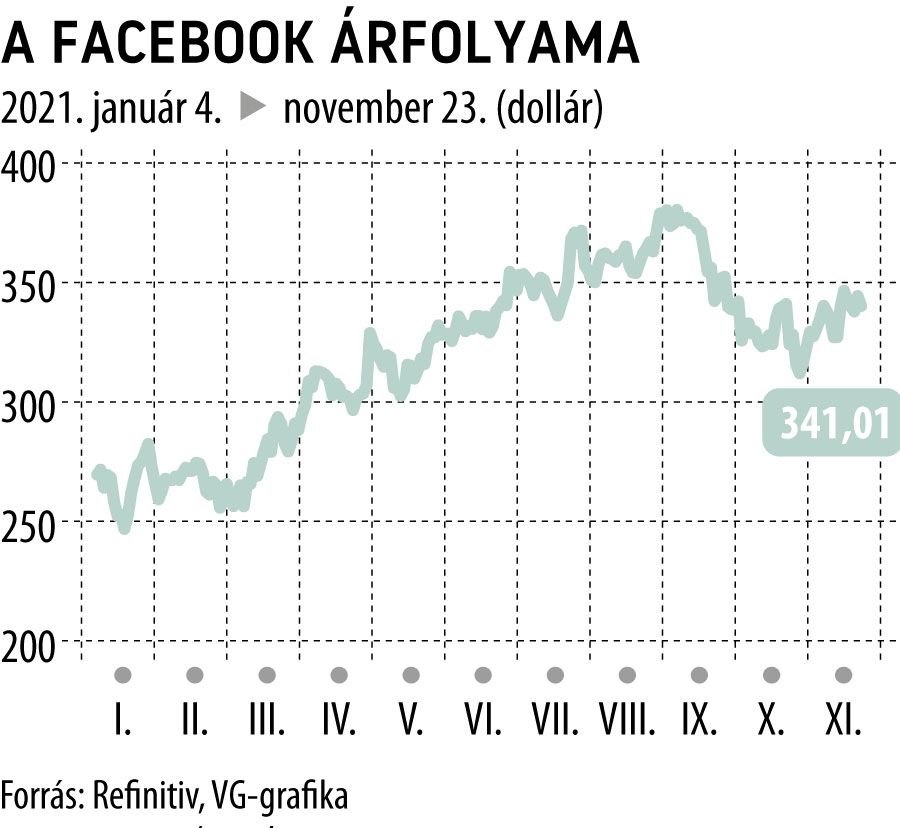

Összességében a Facebook árfolyama jól teljesít, idén 26 százalékot emelkedett. Az utolsó negyedévben azonban a versenytársaihoz és az S&P árfolyamának növekedéséhez képest alulteljesít,

az elmúlt három hónapban ugyanis a Facebook piaci értéke 4 százalékkal csökkent, szemben az S&P 500 6 százalékos növekedésével.

Az alulteljesítés oka a vállalatot érintő negatív hírekben keresendő. Egyrészt októberben a cég szerverei globálisan hat órára leálltak, amely a becslések szerint 230 millió dolláros költséget okozott a Facebooknak. Másrészről a befektetők megosztottak a cég kiemelkedő reklámbevételeinek fenntarthatóságával kapcsolatban.

A Facebook bevételeit korlátozó tényezőként érintette az Apple adatvédelmi politikája, mely szerint a Facebook csak bizonyos feltételekkel gyűjthet felhasználói adatokat az Apple készülékeken.

A negatív hírek ellenére az elemzők továbbra is optimisták:

a következő negyedévre 19 százalékos egy részvényre jutó nyereséget és 13,5 százalékos árbevétel növekedést várnak a vállalattól.

Mindent egybevetve véleményem szerint a cég árfolyamának hosszútávon sikerül leküzdenie a jelenlegi alulteljesítést, és hozni fogja a magas elemzői elvárásokat.