Az infláció éve lehet 2022

Év elején még azzal a magabiztossággal néztünk a jövőbe, hogy 2021-ben az oltásokkal a járványt meg fogjuk szelídíteni, és az élet visszatér a régi kerékvágásba, illetve, hogy a 2020-as esések után a GDP-ben gyors felpattanást látunk majd. Az utóbbiért a világ vezetői sokat tettek, hiszen gondoljunk csak a világ jegybankjaitól soha nem látott mértékű kötvényvásárlásokra, vagy olyan fiskális lazításokra, mint az USA-ban alanyi jogon járó COVID juttatás. A cél megvalósult, azonban a gyors GDP felpattanásért megtetteknek mellékhatásai is lettek.

Említhetnénk az alapanyaghiányban szenvedő ipart, amely szembe találkozott egy erősen felduzzasztott kereslettel, vagy az alanyi jogon adott juttatások következtében kialakuló munkaerőkínálat csökkenést. A világ lassan elfelejtette a 2020 előtti népszerű elméletét, hogy a fejlett világban már soha nem fog visszatérni az infláció. Idén visszatért az árindex, és olyan erővel jelent meg, amely a világ jegybankjait lépésekre kényszerítette. Ráadásul, immár se az amerikai, se az európai központi bank nem állítja, hogy a megemelkedett infláció átmeneti lesz. A fogyasztói árindex jövőre is veülnk marad – látták be a jegybankárok is.

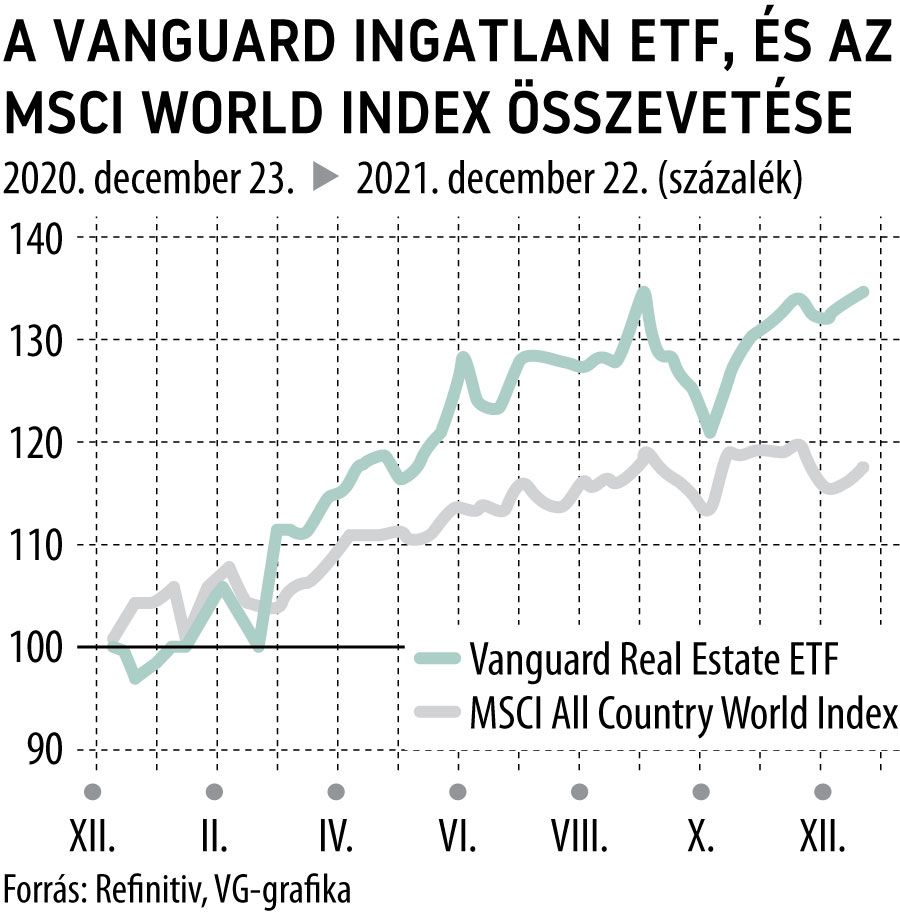

Ha a befektetéseinknél reagálni szeretnénk erre, és követni azt az ökölszabályt, hogy az infláció emelkedése és az erre lassan reagáló jegybank együttes jelenlétére a reál eszközök nyújthatnak védelmet, akkor az ingatlanbefektetés jó választás lehet. Alább az USA ingatlanpiacát hoznám példának, amely vonzónak tűnhet, hiszen a negatív reálkamat tovább nőhet amiatt, mert a monetáris szigorítások jelenleg elégtelennek látszanak. Érdemes megfontolni a Vanguard Real Estate ETF-et, mely erre a célra nyújthat olcsó és egyszerű megoldást, hiszen 99 százalékban amerikai tőzsdei ingatlan befektetési társaságokat (REIT) tart, így az egyesült államokbeli ingatlanok rendkívül széles portfóliójának a hozamát érhetjük el már kis összeggel is.

Az ETF megvásárlásával egyszerre részesedhetünk amerikai lakóingatlanok, hotelek, ipari létesítmények, irodák, egészségügyi- és kiskereskedelmi ingatlanok árváltozásából és hozamából. Az ETF alulteljesítő volt éveken át az átlagos részvénypiaci teljesítményekhez képest, azonban az elmúlt évben jelentős előnyt mutatott, ami véleményem szerint az egyre növekvő negatív reálkamat következménye lehetett.