Rögzített helyzet, változó környezet

Bár a jegybankoknak legalább négy-hat negyedévre előre kell tekinteni a kamatpálya meghatározásakor, a jövőt illető bizonytalanság és a szokások miatt a hangulatot rendszerint a legfrissebb és/vagy a következő hónapok várható inflációs adata határozza meg. A júliusi adatoknál enyhén negatív meglepetés, az októberig kedvezőtlen tavalyi bázis, valamint a lakossági várakozások mérséklődésének megtorpanása elég egyértelmű képet festenek. Nem beszélve arról, hogy nagyjából 1 százalékpontnyi inflációcsökkenés is ott van a rendszerben.

Rövid távon az árdinamika tekintetében ezzel együtt meglehetősen vegyesek a kilátások. Az aszályos nyári időszak és a globális folyamatok a mezőgazdasági termékekre fejtenek ki érdemi árnyomást. Az ipari termelői árak felől egyre enyhülő nyomás detektálható. A munkapiac megfigyelhető lazulása a bérdinamika további lassulását és a piaci szolgáltatások inflációjának csökkenését vetíti előre. A globális energiaárak oldaláról sem látható egyelőre szignifikáns, felfelé mutató kockázat. A vámháború különlegessége, hogy mivel az EU nem vetett ki viszontvámokat az amerikai tarifákra, így első körben inkább dezinflációs hatást fejthet ki a kontinensre a konfliktus a potenciálisan visszaeső exportkeresleten keresztül.

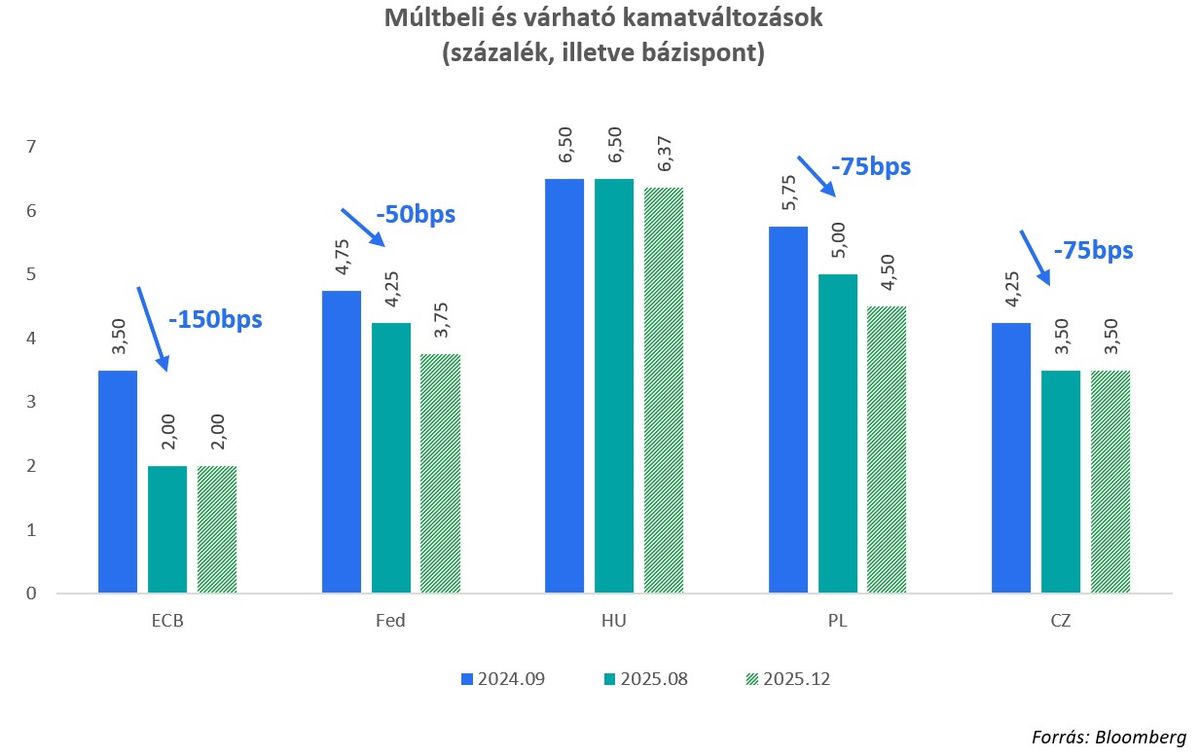

Mindemellett és a fentiek szempontjából nem mellékesen a forint stabilitása kedvező fejlemény, aminek megőrzése előretekintve is kritikus tényező a hazai árdinamikára nézve. Az előző év azonos időszakához képest közelítünk a semleges szintekhez, ami a kamatkülönbözet fennmaradása/növekedése esetén tovább segítheti a dezinflációs folyamatot az ősz folyamán. A piaci árazások alapján az amerikai és a régiós társak közül a lengyel devizával szemben is tovább emelkedhet a differencia (magyar esetben augusztus 21-én körülbelül fél kamatvágás – azaz cirka 12,5 bázispont – látszik az árazásokban az idei év hátralévő részére). A külkereskedelmi egyenlegen túl fontos érv maradhat a forint mellett a relatív magas kamatszint.

A keddi vagy esetlegesen a szeptemberi döntés szempontjából nem, de a jövőbeli kamatpálya aspektusából meghatározó tényező a fejlett piaci kamat- és azon belül reálkamat-környezet alakulása is, amelyben változás figyelhető meg. Bár közgazdasági értelemben az előretekintő reálkamat a mérvadó, a fentebb említett tényezők az inflációs kilátásokat illetően a visszatekintő formulát helyezik előtérbe. Márpedig az ex post reálkamatok esetében egyre csökkenő számokat látunk: az eurózóna gyakorlatilag zéró, a svájci gazdaság pedig már negatív rátákon fut. Egy kis és nyitott gazdaság számára kvázi exogén módon adódik a körülmény, hogy a fejlett pénzpiacok milyen reálkamatszintet várnak el a fejlődő gazdaságoktól. A vámháború nélkül is, de annak következtében meg különösen az egyre lassabb növekedési ütemek a világgazdaságban középtávon alacsony, az elmúlt évekhez képest mérsékeltebb reálkamat-környezetet indukálnak, ami a régiónkban is fokozatosan lazíthat a kamatkondíciókon.