Jó hírt kaptak a sörkedvelők: erős éve lehet a sörpiacnak

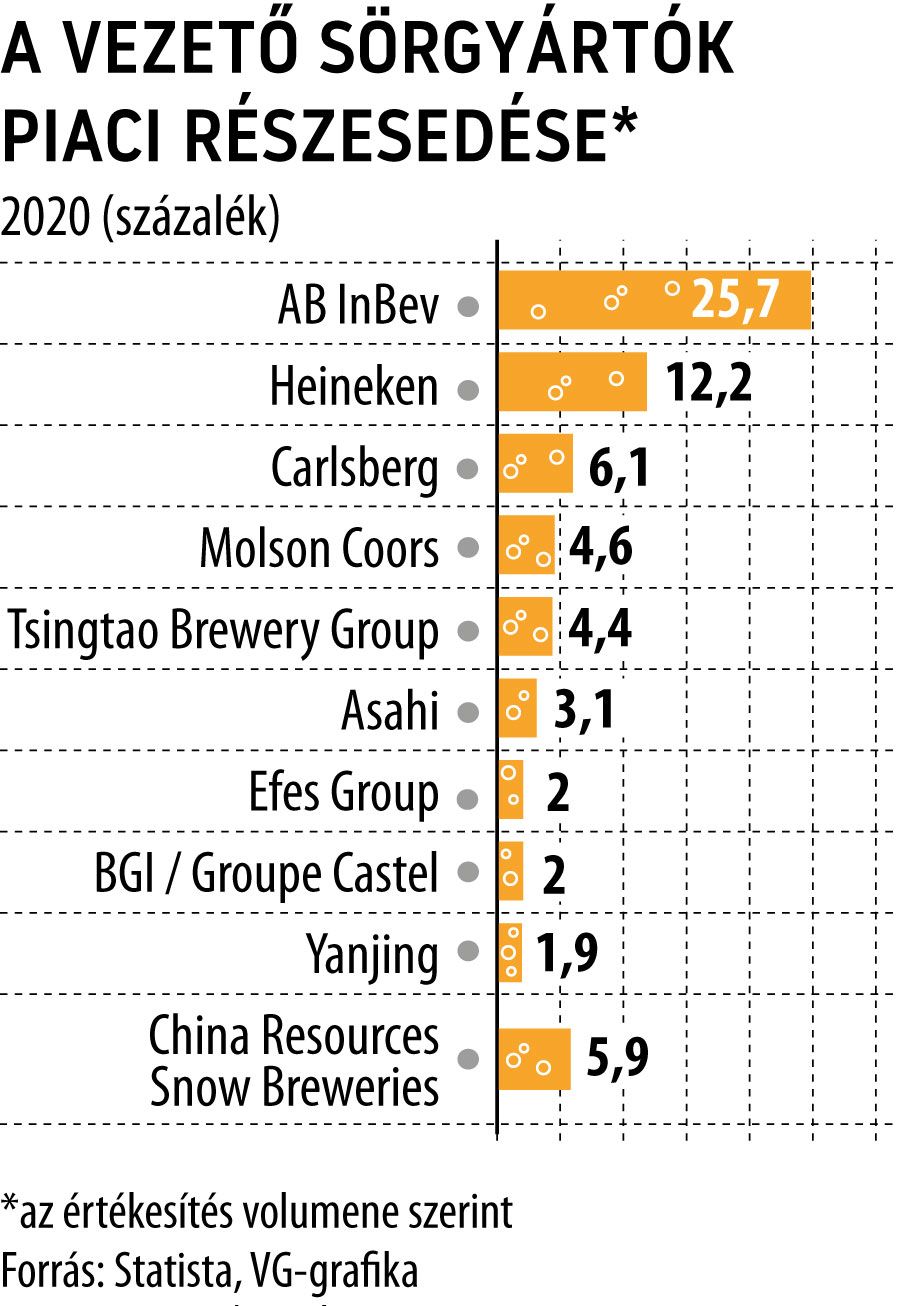

Hatalmas ralival kezdték az új évet a világpiacot uraló két európai sörgyártó, azaz a belga AB InBev és a holland Heineken részvényei – derül ki Nagy-György János minap közzétett elemzéséből.

A KBC Equitas részvényelemzője arra is felhívta a befektetők figyelmét, hogy a belga óriás az öreg kontinens Stoxx 600 élelmiszeripari indexén belül is abszolút kiemelkedik a január eleje óta mutatott több mint 11 százalékos hajrájával, ám a Heineken-papírok 4,5 százalékos drágulása is erős teljesítménynek számít, főként arra is tekintettel, hogy idén eddig a fontosabb tőzsdemutatók stagnálás közeli szinteken ragadtak.

A jelek arra mutatnak, hogy az omikron miatti keresletcsökkenési aggályok kezdenek enyhülni, és a piac már a járvány ellen bevezetett korlátozások közelgő végét árazhatja – indokol az elemző. Ráadásul jelenleg a szigorú és általános korlátozások inkább csak Európában keserítik meg a sörivók mindennapjait, az óvilág azonban már egyébként is egyre kisebb szerepet játszik a globális sörfogyasztás egészén belül.

Az AB InBev október végén közreadott harmadik negyedéves gyorsjelentése pedig megmutatta, hogy még a korlátozások mellett is felül lehet múlni a járvány előtti eredményeket. Az infláció az alapanyagárak emelkedésén keresztül persze költségoldalon fenyegetést jelent a profitra, amit viszont az utóbbi időben a cégek prémium- és szuperprémium-termékek bevezetésével ellensúlyoznak.

A belga konszern tavalyi évétől az elemzői konszenzus amúgy 15 százalékos növekedéssel, 53,8 milliárd eurós bevételt vár, amely meghaladná a járvány előtti utolsó békeévben, azaz 2019-ben elért forgalmát is.

Az egy részvényre jutó nyereség (EPS) 63 százalékkal emelkedhetett, ám a marzsok még a járvány előtti szintek alatt alakulhattak. Az értékeltség jelenleg nem túl magas, az előretekintő árfolyam/nyereség ráta (P/E) 20 körül van, ami az elmúlt ötéves átlagnak felel meg. Az elemzők többsége vételre javasolja a részvényt, a célárak átlaga 65,4 euró, amely 11 százalékos felértékelődési potenciált tartalmaz.

A Heineken részvényei már decemberben felfelé indultak, a közel két éve húzódó emelkedő trendvonalról, egészen pontosan 87 euróról indult meg a menetelés, és januárban már a 100 eurós szintet is átlépte a kurzus. Most pedig a korábbi csúcsokat teszteli a holland prémiumpapír.

Ugyan 103 eurónál húzódik egy szignifikáns ellenállás, de a járvány előtti 105 dolláros történelmi rekord is már csak egy ugrásra van. Ha sikerülne a részvénynek a csúcsdöntés, 110 euró lenne a következő célpont. Lefordulás esetén a 100 eurós szint lehet az első védelmi vonal, alatta pedig az 50 hetes mozgóátlag képezhet újabb támaszt.

Az elemzői konszenzus úgy véli, a Heineken nettó profitja megduplázódhatott 2021-ben, és bevételsoron is 9 százalékos növekedésre lehet számítani. A járvány előtti eredményeket viszont a várakozások szerint csak idén szárnyalhatja túl a társaság. A Heineken értékeltsége némileg magasabb, mint a versenytárs AB InBevé, az előretekintő P/E ráta 25,2, amely kényelmesen meghaladja a 21,8-es ötéves átlagot is. Az utóbbi hetek emelkedésével a részvénykurzus elérte a 103,5 eurós elemzői konszenzust.

A szektor globális vállalatai előtt hosszabb távon is ígéretes növekedési potenciált lát a Technaivo brit elemzőcég. A sör világpiaca évi 2,45 százalékos összetett éves bevételnövekedési ütemet (CAGR) diktálhat 2020-tól 2025-ig, azaz 5 év alatt 89 milliárd dollárral, 685 milliárdra nőhet az iparágban működő cégek összesített forgalma.