Óvatos a Mol, de megismételhető a tavalyi csúcseredmény

Egy százalékos pluszban nyitották a pénteki kereskedést a Mol részvényei, az orosz-ukrán konfliktus miatt pesszimista befektetői hangulatban azonban nap közben gyorsan lefordult a kurzus. Pedig a magyar olajtársaság piacán bőven van ok a derűlátásra az egyaránt rekordot jelentő negyedik negyedéves és tavalyi egész éves eredmény tükrében.

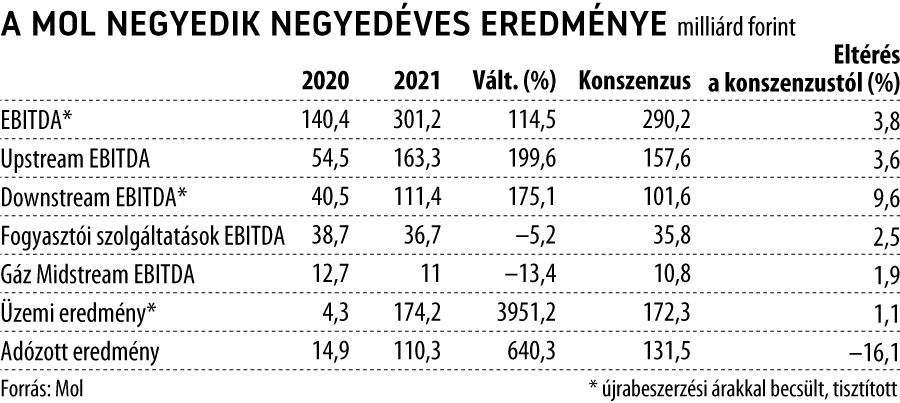

A vállalat péntek hajnalban közzétett jelentése még az egyébként optimista elemzőket is meglepte az év utolsó hónapjára elkönyvelt, 300 milliárd forint feletti CCS EBITDA eredménnyel. A piaci körökben leginkább figyelt tényadat bő duplája az egy évvel korábbinak, a konszenzus is „csupán” 290 milliárdra számított.

Az egekbe szökő olaj- és gázáraknak, valamint az olajtermékek iránti erős keresletnek köszönhetően a többi eredménysor is kellemes meglepetést szerzett, egyedül a nettó eredmény maradt el némileg a várttól. Az éves alapon hét és félszeresére hízó, 110 milliárd forintos profit miatt talán így sem maradt hiányérzetük a befektetőknek. A növekedés motorja ezúttal az egyaránt bivalyerős kutatás-termelés, valamint a finomítói üzletágak voltak, míg a fogyasztói szolgáltatásoknál csak mérsékelten érződött az autósok pénztárcáját kímélő, ám a piaci mechanizmust torzító, számos kisebb benzinkút-üzemeltetőt pedig nehéz helyzetbe hozó üzemanyagár-sapka.

A rendkívül erős év végi teljesítménnyel a 2021 egészére kitűzött, 3,2 milliárd dolláros EBITDA-célt is bőven túlteljesítette a vállalat, amely 3,53 milliárd dollár CCS EBITDA-val zárta az éve. Az egyszerűsített szabad pénzáram eközben megháromszorozódott, és 1,98 milliárd dollárra rúgott.

Hiába az üzemanyagárstop, a Mol profitján nincs sapkaAz egész éves célt jócskán túlszárnyaló, 3,5 milliárd dolláros tavalyi EBITDA után az idén szerényebb, 2,8 milliárdos eredményt vár az olajtársaság. |

Az idei évnek némileg óvatosabb tervekkel vág neki a társaság. „Arra számítunk, hogy a külső környezet 2022-ben is változékony és kiszámíthatatlan marad, ennek ellenére a Mol csoport EBITDA-ja idén eléri vagy akár meg is haladhatja a 2,8 milliárd dollárt” – hangsúlyozta Hernádi Zsolt elnök-vezérigazgató. A vállalatcsoport tőkeberuházásokra 1,7-1,8 milliárd dollárt költene, a szabad pénzáram így egymilliárd dollár körül, vagy a fölött lehet majd.

A rekord eredményből a részvényenként 100 forint körüli alaposztalékon felül 50-100 forint közötti rendkívüli kifizetést indítványozhat majd márciusban az igazgatóság

– mondta el a VG kérdésére Pletser Tamás, az Erste Befektetési Zrt. olaj- és gázipari elemzője.

Az Erste kalkulációi alapján a negyedik negyedévben 4 milliárd forint kiesést okozhatott az üzemanyagárstop, az idei első negyedévben pedig 15 milliárdos lehet a május derekáig meghosszabbított ársapka negatív hatása. A szakértő azzal ugyanakkor nem számol, hogy a Mol tömegesen vesz majd át a működésüket kényszerűségből felfüggesztő kutakat, ez ugyanis várhatóan egy hosszadalmas, bürokratikus folyamat lesz, ráadásul a vállalat maga is ellenérdekelt ebben.

Mindenesetre idén már jobban érződhet a Magyarország mellett Horvátországban is bevezetett kormányzati intézkedés következménye. A kedvező iparági környezetben a kutatás-termelés és a finomítás teljesítménye ezt azonban bőségesen ellensúlyozhatja. A 2,8 milliárd dolláros idei EBITDA-célt Pletser Tamás éppen ezért meglehetősen konzervatívnak tekinti, szerinte a jelenlegi piaci kilátások alapján 2022-ben megismételhető, de legalábbis megközelíthető a tavalyi csúcseredmény.

A vezetőség EBITDA-várakozása első ránézésre konzervatívnak tűnik Nagy-György János, a KBC Equitas elemzője számára is, aki ezt annak tudja be, hogy a menedzsment hagyományosan óvatosabb az év elején, és inkább év közben módosítja az előrejelzését. Emlékezhetünk, így volt ez tavaly is, az első 2,3 milliárd dolláros eredménycélt később több alkalommal is feljebb srófolta a vállalat. „A mostani előrejelzés egyébként még nem számol a folyamatban lévő akvizíciók (a lengyelországi és a szlovén kútvásárlások) hatásaival sem, amelyeknek sikeres lezárása után pozitív hatása lenne az eredményekre” – hangsúlyozta a KBC elemzője. A szakértő szerint a Molnak a mérséklődő eladósodottsági mutatói alapján bőven lenne lehetősége akár további felvásárlások végrehajtására is.