A Richter–Mol páros nyert a legtöbbet az erős dolláron

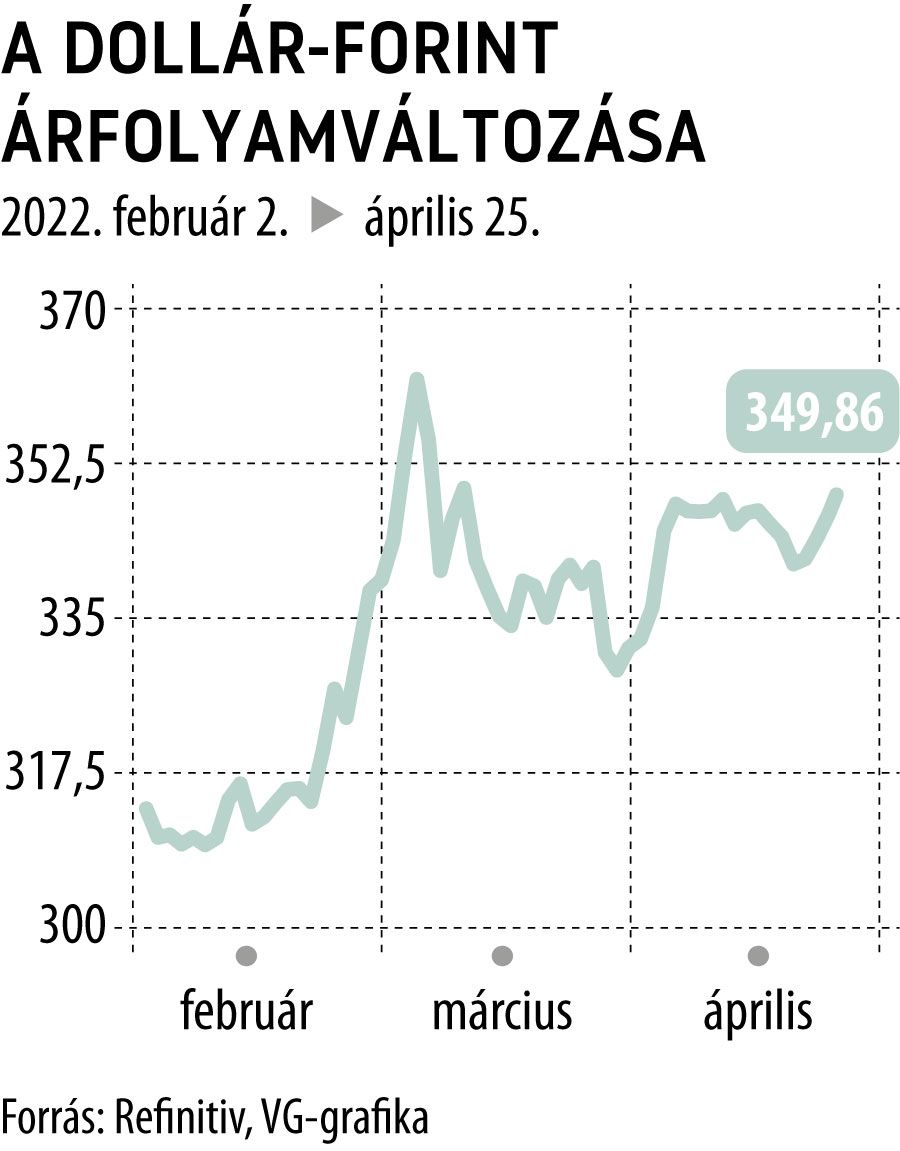

Február elejétől a dollár látványosan erősödik a forinthoz képest, a 12 százalékos elmozdulás már megmutatkozhat több, a Budapesti Értéktőzsdén jegyzett társaság első negyedéves pénzügyi eredménysorán. Az izmosodó dollár és a vele párhuzamosan gyengülő forint értelemszerűen az exportcégeknek kedvez, köztük a termékei több mint 90 százalékát a külpiacokon értékesítő Richternek. A magyar gyógyszergyártóhoz tavaly 334 millió dollár szabadalmi részesedés (royalty) érkezett az egyesült államokbeli Vraylar forgalmazása után. Ez a 2021-es könyvekben 101,6 milliárd forint értékben jelent meg az időszaki átlagos árfolyam (303,8) alapján.

A kőbányai társaság tengerentúli partnere, az AbbVie 27 százalékkal nagyobb értékesítést célzott meg ez évre, amelynek alapján a Richtert 426 millió dollár illetné meg. (Ennek időarányos teljesüléséről pénteken közölnek információt.) Ha azonban tartós maradna a jelenlegi 348 forintos dollárárfolyam, akkor a forintban elszámolt royaltynövekedés majdnem 46 százalékos lenne, és csak ezen a tételsoron 148 milliárd forintot jelentene. További jó hír, hogy a Vraylar-eladások mellett is van dollárbevétele a Richternek, tavaly ennek összege 71 millió dollár volt.

Az amerikai forgalmazás súlya a gyógyszergyártásban 24 százalékos volt 2021-ben, míg az oroszországi 17 százalék alatt maradt. A rubel árfolyama rendkívül hektikusan mozgott a február végén megindított háború hatására, így utólag különösen jó döntésnek tűnik, hogy a rövid távú kilengések kivédésére a Richter devizafedezeti ügyleteket kötött még tavaly év végén.

A magyar társaság 5,8 milliárd rubel értékben nyitott kereskedelmi célú határidős devizaügyletet,

de mivel a költségei egy része is rubelben merül fel, főleg a helyi gyártáshoz kapcsolódóan – hívta fel a figyelmet az Erste –, a valós fedezés összességében megfelel az éves nettó kitettség felének, így negatív devizahatásoktól sem kell tartania a Richternek.

Aligha bánkódnak a dollár izmosodásán a Molnál. Mint Pletser Tamás, az Erste Befektetési Zrt. olaj- és gázipari elemzője a VG-nek elmondta, a működési eredmény szempontjából a dollárárfolyam erősödése kedvező a Mol-csoportnak, hiszen az üzemi marzs dollárban keletkezik: az orosz nyersolajért is amerikai devizával fizetnek, és a dollár-forint árfolyammozgása a Mol nagykereskedelmi áraiba is beépül. A szektorelemző szerint az árfolyamhatást viszont némileg tompítja az üzemanyagár-sapka, az intézkedés az olajtársaság üzemanyag-értékesítésen elért csoportszintű bevételének a 25-30 százalékát érintheti. (A tegnapi adatok szerint az árszabályozás nélkül egy liter 95-ös benzin 591, egy liter gázolaj pedig 674 forintba kerülne Magyarországon.)

A dollár árfolyammozgása kevésbé hat a Mol nettó adósságállományára,

a cégcsoport évek óta úgy határozza meg annak deviza-összetételét, hogy az tükrözze a működési cash flow-t (természetes hedge). A Mol egyéb üzletágait tekintve vegyesebb a kép: a külföldi mezőkön kitermelt olajat dollárért értékesítik, a gázüzletág bevétele forintban keletkezik (a kitermelt gázért euróhoz kötött árakat fizetnek a vevők), illetve a kiskereskedelmi üzletág sem tekinthető klasszikus dollárbiznisznek.

A Rába tavaly év végi adatokra vonatkozó érzékenységvizsgálata szerint a forint 3 százalékos erősödése a dollárral szemben mintegy 8,8 millió forint negatív eredményhatással járna, így az ellenkező irányú mozgás, vagyis a dollár erősödése kedvező. Azt azonban érdemes megjegyezni, hogy

a Rába 2021-es amerikai árbevétele mindössze 8,7 millió dollár volt, ami a teljes tavalyi árbevétel nagyjából 6 százaléka.

A dollárerősödésnek (forintgyengülésnek) tehát a dollárbevételek relatíve alacsony aránya miatt csak kisebb pozitív hatása lehet bevételi oldalon – mondta a VG-nek Szemán Ákos, az OTP Bank részvényelemzője. A dollárerősödésnek kedvező hatása van a dollárpénzeszközök és a vevőkövetelések forintban kifejezett értékére is, ám ezek állománya nem számottevő.