Csak pillanatnyi lélegzetvételhez jutott az olajpiac

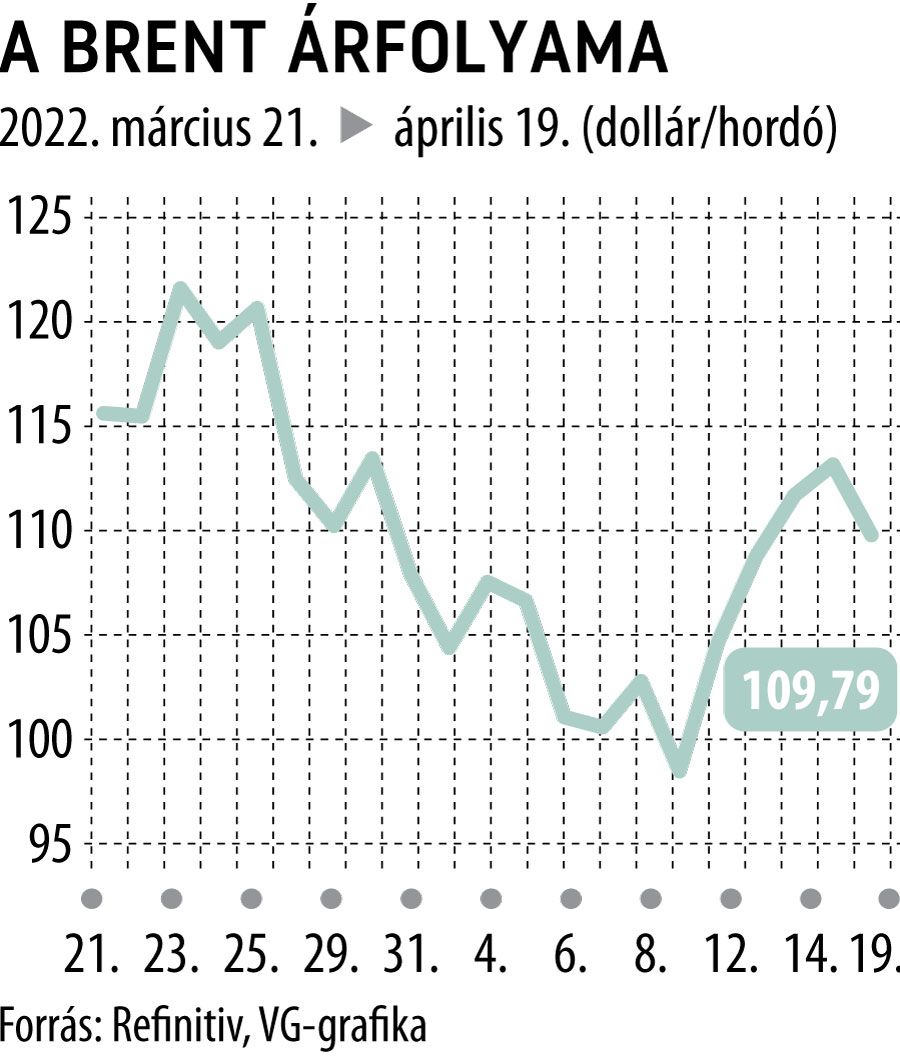

Technikai korrekció követte a 114 dolláros felszúrást hozó húsvéti olajralit a nemzetközi benchmarknak számító északi-tengeri Brent olaj árfolyamában, amelyet egyelőre megfogott a 113,75 dollárnál húzódó ellenállás, s kedden 1 százalékot mérséklődve, 112 dollár alá süllyedt a jegyzés.

A piaci feszültséget elsősorban az szította, hogy Líbia bezárta legnagyobb olajmezőjét, s ezzel napi félmillió hordóval csökkentette termelését.

Miközben a piac már eleve feszített, hiszen az ukrajnai konfliktus miatt az Európai Unió megkísérli a leválást az orosz olaj- és gázpiacról. Az Egyesült Államok pedig egyre súlyosabb szankciókat hirdet Oroszországgal szemben. Bár vannak lefelé mutató tényezők. Ilyen például, hogy az újraéledő pandémiát zéró toleranciával kezelő Kínában a lezárások enyhítik az olajpiacra nehezedő keresleti nyomást. Emiatt az ottani üzemanyag-kereslet most napi 2 millió hordóval lehet kisebb a szokásosnál. Míg a kínálati oldalon az amerikai stratégiai tartalékok korábban bejelentett felszabadítása ígérhet némi enyhülést.

A technikai kép a negatív korrekció ellenére is trendszerű emelkedést mutat, és 100 dollár felett nem beszélhetünk a trend sérüléséről – mondta a VG-nek Varga Zoltán, az Equilor szenior elemzője. Hozzátette: fundamentálisan is inkább borús a kép, bár a kínai korlátozások időlegesen enyhíthetik a keresletet, s az amerikai stratégiai készletek is lazíthatják a kínálati oldalt, de az egyre jobban elhúzódó ukrajnai háború azzal járhat, hogy egy esetleges tűzszünet vagy békekötés esetén is még évekig együtt kell élni a gazdasági szankciókkal, amelyeknek legfeljebb a fokozatos enyhítésére lehet számítani.

A kínálati oldal nehezen bővíthető. Április elején a nagy amerikai olajtársaságok képviselőházi meghallgatásán a Pioneer Natural Resources vezérigazgatója, Scott Sheffield arra figyelmeztetett, hogy

akár két évbe is beletelhet, mire a most indított beruházások annyi új kínálatot teremtenek, hogy az már a piaci árakban is tükröződik.

Ráadásul az iparág súlyos költséginflációval és munkaerőhiánnyal küszködik az elmúlt 12 évben tapasztalt három nagy piaci visszaesés miatt. Bár korábban az elemzők arra számítottak, hogy 100 dolláros olajárnál az amerikai palaolaj-termelők tömegesen piacra lépnek, ám ezt még Biden elnök kifejezett felszólítására sem tették meg. Mint kiderült, a régi prognózisokkal ellentétben alig néhány év alatt kimerülnének az elsődleges lelőhelyek, ha a pandémia előtti évi közel 30 százalékos ütemben folyna a kitermelés a nyugat-texasi és új-mexikói Perm-medencében. És a geopolitikai szempontok mellett az is fontos kérdés, hogy a gazdaságok és az olajipar zöldülésének időszakában vajon miként tarthatják meg részvényeseiket a vállalatok. Hiába jelentettek évtizedes rekordnyereséget az elmúlt évről a nagy palaolaj-társaságok, az extraprofitból nem szívesen fektetnek kutatásba, inkább részvény-visszavásárlási programokkal és bőséges osztalékfizetéssel próbálják megtartani a maradék befektetőiket.

Elemzői élcelődések célpontja, hogy az olajkartell az utolsó cseppig kiélvezi a 100 dolláros olajárat, ám valójában az OPEC is kapacitáskorlátokkal küszködik. Legfeljebb Szaúd-Arábia tudná rövid távon növelni a termelését. A lehetséges megoldások között felmerült, hogy az Egyesült Államok enyhítse a Venezuelára kimért szankciókat, de ennek is csak évek múltán lenne hatása, annyira elmaradtak a beruházásokkal a dél-amerikai országban az embargós években. Az is a kínálati oldal általános gyengeségével magyarázható, hogy tartósan még a Biden elnök által belengetett napi egymillió hordónyi stratégiaitartalék-felszabadítás sem ásta alá a WTI árfolyamát, ahogy a Brent-kurzus alól sem rúgta ki a támaszt, hogy az oroszok Indiának 35 dolláros diszkonttal kínálták az Ural olajat.