Hetven százalékos rali előtt állhat az AutoWallis

Megerősített, 182 forintos célár mellett változatlanul vételre ajánlja az AutoWallis részvényeit a Concorde. A brókercég szerdai elemzése alapján közel 72 százalékkal értékelheti alul a piac az autós társaság papírjait. A kiemelkedő hozamlehetőség miatt továbbra is vételre ajánlják a részvényt.

Az AutoWallis 2021-ben elért 7,8 milliárd forintos EBITDA-eredménye még a befektetési szolgáltató várakozásait is 13 százalékkal felülmúlta, a több soron is rekord teljesítményt követően így továbbra is teljesíthetőnek látják a 2025-re kitűzött stratégiai célok teljesítését, a gazdasági és iparági bizonytalanságok ellenére is.

A robusztus 2021-es növekedés miatt idei EBITDA-várakozását 9,7 milliárdról 10 milliárd forintra emelte a brókercég,

a következő két évre vonatkozó becslését pedig 5-5 százalékkal srófolta feljebb, ami alapján jövőre 12,4, 2024-ben pedig 14,4 milliárdos eredményre számítanak.

A háború hatásai egyelőre nem érintik az AutoWallist pénzügyi eredményét, az elhúzódó konfliktus és az esetleges szankciók gazdasági következményei, valamint az alkatrész- és alapanyaghiány végső soron fékezhetik a nyugati járműgyártók termelését, ez pedig közvetett módon érintheti az AutoWallis működését is. A társaság régiós piacain ezzel együtt továbbra is az autóértékesítést támogató környezetre számít a befektetési szolgáltató. A járványhelyzet enyhülésével pedig a járműipari szolgáltatások iránti kereslet is jelentős bővülés előtt állhat.

A Concorde előrejelzése alapján a társaság forgalma az EBITDA-val megegyező, 27 százalékos ütemben bővülhet idén, így megközelítheti a 248 milliárd forintot. Az adózott nyereség ezzel párhuzamosan kétmilliárd forinttal 5,2 milliárd forintra ugorhat.

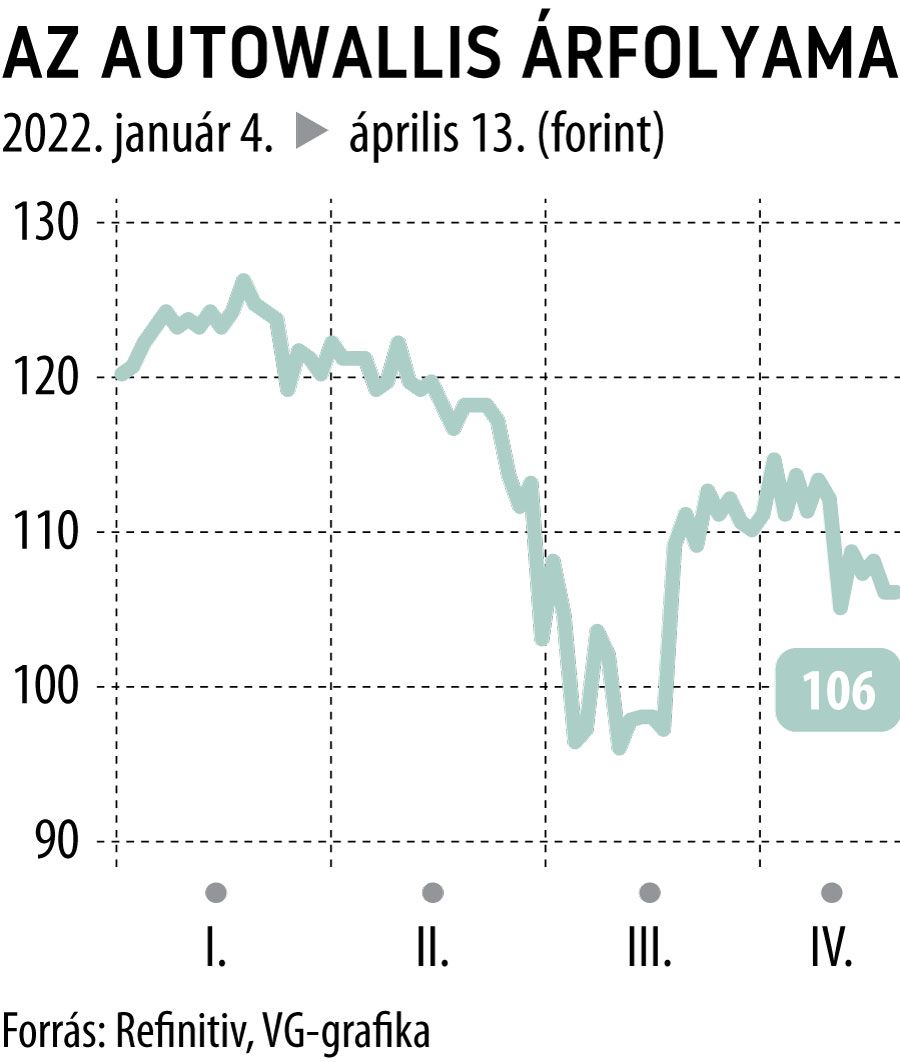

Az AutoWallis papírjai szerda kora délutánig fél százalékot emelkedtek gyér forgalom mellett, az év elejétől viszont 11 százalékot ereszkedett a kurzus.