Rossz hír a külföldi nyaralások előtt: nem várják 380 forint alá az eurót

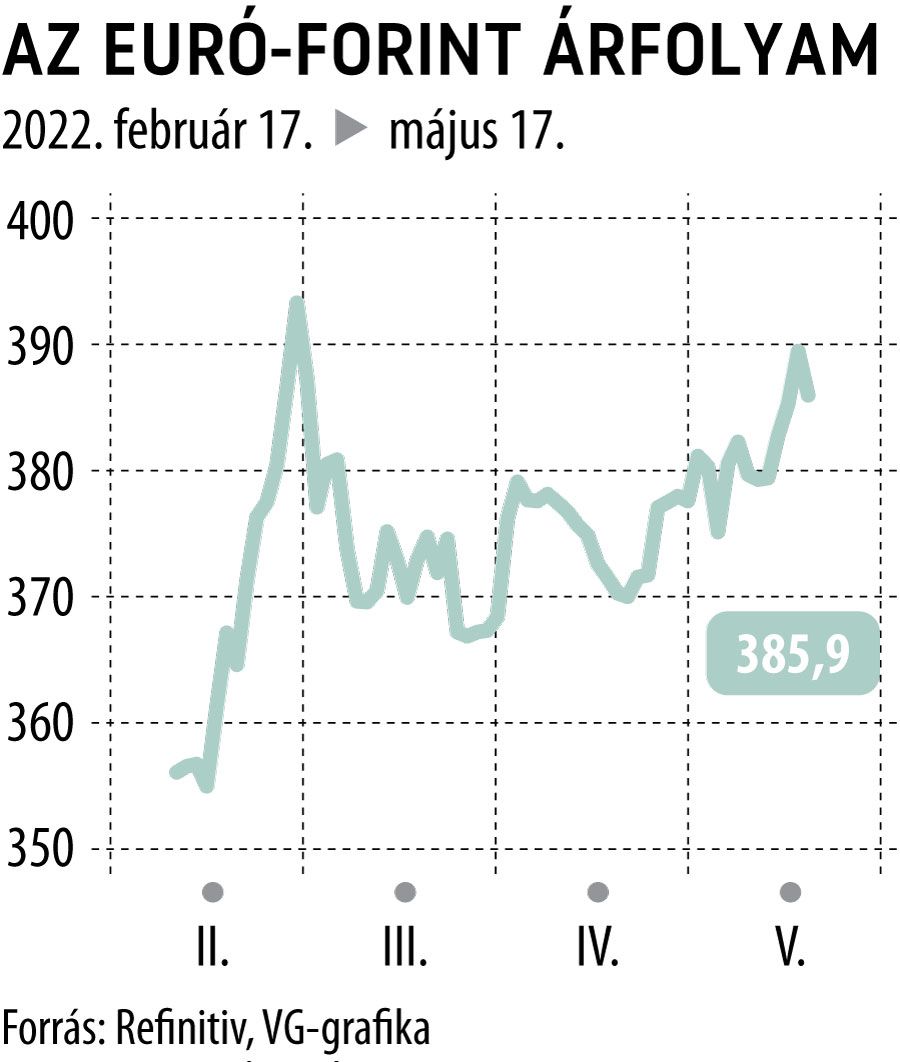

Az elmúlt egy héten a szokottnál is mozgalmasabb a forint piaca, nem ritkák az 5-7 egységes elmozdulások sem az euró árfolyamában. A hétfő este nagyon rosszul nézett ki, ekkor a 392-es szint is majdnem elesett, keddre konszolidálódott a helyzet, délután 385-386 forint között kereskedtek az euróval, sokat segített a vártnál jobb magyar GDP adat.

Tardos Gergely, az OTP Bank Elemzési Központ igazgatója a VG-nek elmondta, szakértőik már 370-es szintek átlépésekor további forintgyengülést jeleztek előre, jelenleg pedig a 380-400-as euró/forint sáv az, amely konzisztens a magyar gazdaság állapotával, s ez a következő hónapokban is fennállhat.

Az ikerdeficit (a folyó fizetési mérleg hiányának és az államháztartás hiányának egyidejű fellépése) probléma továbbra is nyomás alatt tartja a magyar fizetőeszközt, azáltal, hogy az importszámlák kifizetésekor jelentős forint-többletkínálat keletkezik. Az első negyedéves GDP adat erős, a kilátások azonban kevésbé, Tardos Gergely szerint a növekedés gyors ütemben lassulhat, amint az orosz és ukrán export kiesése megjelenik a statisztikákban. A magas infláció miatt azonban a gazdaságnak egy ideig még magasabb kamatokra van szüksége, az OTP Bank Elemzési Központ várakozása szerint 8 százalék lehet az egyhetes betéti kamatláb csúcsa, néhány hónap múlva. Addig nagyobb kilengést hozhat a forint piacára az első negyedéves folyó fizetési mérlegadat, a hiány Tardos Gergely szerint meghaladhatta a negyedéves GDP 7 százalékát.

Varga Zoltán, az Equilor Befektetési Zrt. senior elemzője szerint a forint alulteljesítés fő oka továbbra is Magyarország szembenállása az Európai Unióval, illetve az EU-s források kifizetésével kapcsolatos bizonytalanság. Ez a probléma hónapokig velünk maradhat, mint ahogy az ukrajnai háború gyors befejeztében is valószínűleg felesleges reménykedni.

A múlt héten és e hét elején a forint kifejezetten nagy léptékben gyengült, ez az Equilor szakértője szerint várhatóan enyhül, az euró/forint devizapár kereskedése pedig a 380-400-as sávban folytatódhat.

Virág Barnabás az MNB alelnöke kedden árnyalta múltheti nyilatkozatát, de a lényeg Varga Zoltán szerint nem változott, az agresszív kamatemelések helyett lassabb lépések következnek. Kérdés ezeknek hol lesz a teteje, a kötvényhozamok már most a 7,5 százalékot közelítik, így nagyon megdrágul idén az államadósság refinanszírozása, ha pedig nem közelednek ősszel sem az álláspontok a magyar kormány és az EU között, valószínű, hogy a tervezett 1500 milliárd forintnyi deviza forrásbevonást felülteljesíti az ÁKK. Az Equilor senior elemzője szerint az MNB áprilisban interveniálhatott a forint védelmében, erre utal a devizatartalék csökkenése és az, hogy a múlt hónapban a magyar deviza inkább oldalazott, érdemben nem gyengült. Érdemes figyelni az euró/dollárt, ott 3 napja korrekció indult, ha a vezető devizapár eljut az 1,07-es szintig, az levegőhöz juttathatja a feltörekvő piaci devizákat, de még ez is kevés lehet a 380-as szint áttöréséhez - értékelt Varga Zoltán.

Módos Dániel, a Diófa Alapkezelő makroelemzője szerint fennmaradhat a magas volatilitás a forint piacán, amiatt, hogy a nemzetközi befektetői hangulat még mindig kockázatkerülő, ráadásul a világgazdaság növekedési kilátásai körül is egyre sűrűsödnek a felhők. Hazai fronton pedig a magas folyó fizetési mérleg hiány sérülékennyé teszi a forintot és kérdés az is, hogy a kormány mekkora költségvetési kiigazításban gondolkodik és ezt hogyan képzeli el pontosan. Fontos emellett megjegyezni, hogy nem csak külső, hanem belső tényezők miatt is gyenge a forint.

A Diófa Alapkezelő szakértője 378-390 közötti EUR/HUF árfolyamra számít a következő hónapokban, de rövid időre akár ebből a sávból is kiléphet a forint. Tartósan 390 feletti euró árfolyamhoz azonban újabb negatív sokk lenne szükséges, ez lehet akár a magyar gazdaság technikai recesszióba kerülése, újabb energiaár-krízis, vagy akár az is, ha a költségvetési kiigazítás mértékét és mikéntjét nem tartja kielégítőnek a piac.

A szakértő szerint az MNB célja a következő hónapokban az lehet, hogy a forint érdemi gyengülését megakadályozza, elkerülve, hogy az újabb inflációs nyomást generáljon.

Az infláció mindenhol nagyon magas és nagyjából azonos tényezők is okozzák azt (ellátási láncok, nyersanyagárak). Emiatt az infláció dinamikája a régióban nagyjából hasonlóan fog változni. A Diófa makroelemzője hozzátette, azonban fontos különbség, hogy a magyar költségvetés helyzete előretekintve rosszabb a régiós országokhoz képest a rezsicsökkentés költségvetési hatásai és egyéb egyenleget rontó tételek miatt. A fentiek miatt a forint akkor lehet felülteljesítő a régiós devizákhoz képest, ha a költségvetés helyzetét sikerül megnyugtatóan rendezni. A folyó fizetési mérleg magas hiánya szintén aggasztó, ám ez elsősorban a magas energiaáraknak köszönhető, így erre a gazdaságpolitikának csak mérsékelten lehet hatása – érvelt Módos Dániel.