Még évekig hatósági áras maradhat a hazai üzemanyag

Friss elemzésében 570 forinttal, 3520 forintra emelte a Mol-részvények 12 havi célárát az Erste. A keddi záróárfolyamhoz képest bő 25 százalékos felértékelődési lehetőség miatt tartásról vételre minősítette fel ajánlását a bankház.

A jelenlegi iparági környezet rendkívül kedvező a Molnak, a kutatás-termelés és finomítás szempontjából egyaránt. A finomítás kiemelkedő nyereségességének oka egyfelől a háború hozadékaként szélesre nyílt Ural-Brent árrés, másrészt pedig a szárnyaló termékárak

– mondta a VG-nek az elemzést jegyző Pletser Tamás, az Erste olaj- és gázipari szakértője, aki szerint ezt ugyan ellensúlyozza a közép-kelet-európai – különösen a magyarországi – üzemanyagár-befagyasztás, valamint a tervezett hazai és szlovákiai különadók, de még ezekkel együtt is bő 50 százalékkal nőhet idén a Mol profitja, és egészen 2025-ig hasonlóan magas szinten maradhat.

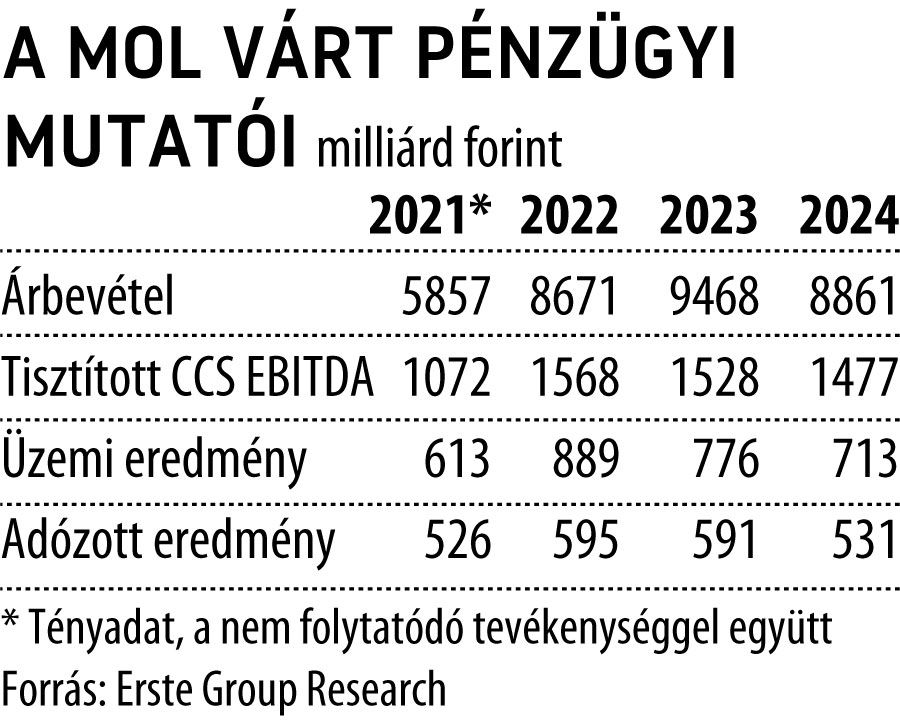

A bankház becslése alapján a Mol a tavalyi 998 milliárd forint után 1568 milliárd forint tisztított CCS EBITDA-t érhet el 2022-ben, ami már tartalmazza az extraprofitadó és a hatósági üzemanyagár negatív hatásait is.

A magyar és a szlovák extra adók évente 350 milliárd forinttal, a hazai benzinárplafon pedig – a jelenlegi formájában – havonta 10-12 milliárd forint EBITDA-kiesést okoz, azaz ezek nélkül akár 2000 milliárdos eredményre is képes lenne az olajcég. A mostani, összességében támogató környezet ráadásul egy jó ideig még fennmaradhat. Az Erste azzal kalkulál, hogy a Mol három évig még hozzájut az olcsóbb orosz olajhoz, és csak 2025-től kényszerül a tenger felől, más forrásból érkező olaj vásárlására. Amíg érkezik a csővezetéken az orosz nyersanyag, várhatóan az üzemanyagárplafon is érvényben marad, az extraprofitadóval ugyanakkor egyelőre csak két évig számol az Erste modellje.

A befektetők számára jó hír, hogy a magas osztalékfizetés a következő évek során is fennmaradhat. A kiemelkedő idei, részvényenként 300 forintos juttatást ugyan valószínűleg nem ismétli meg a társaság, ám jövőre és 2024-ben így is bőkezű, 150 forintos kifizetésre van kilátás, ami az azt követő két évben 200 forintra emelkedhet. A stabilan magas osztalékszint fenntartásában érdekelt az a három, államhoz közeli alapítvány is, melyek összesen 30,5 százalékos részvénypakettel rendelkeznek, és elsősorban a Moltól érkező kifizetésekből gazdálkodnak. Az Erste szerint ezek nyomást helyezhetnek a társaságra, hogy rendszeres kifizető maradjon, jelenlétük pedig egyúttal védelmet jelenthet az állami túladóztatással szemben is.

„A következő három év nagyon jó lesz a Molnál, utána viszont mérséklődhet a teljesítmény, de alapvetően a következő egy évtized is kedvező lesz a magas marzsokkal dolgozó olaj- és gázipari cégeknek” – összegzett Pletser Tamás.