Ezért nem zuhan a cseh korona, miközben a forint igen

Sok szó esik róla, hogy negatív nemzetközi hangulatban a forint és a zloty nagyobbat gyengül, mint a cseh korona, holott a cseheknél a legmagasabb az infláció a régió nagy gazdaságai közt, és a prágai jegybank vélhetően befejezte már a kamatemeléseket. Nem árt tudni – és erre emlékeztettek a minap megjelent adatok is –, hogy a 2010-es évek közepén a korona erősödése ellen harcolva a cseh jegybank hatalmas devizatartalékot halmozott fel, gyakorlatilag ingyen, hiszen csak koronát kellett kibocsátania, amit eladott a cseh fizetőeszközért akkor tülekedő bankoknak.

Most, amikor a gyengüléstől kell védeni a koronát, kapóra jön, hogy bőven van eladni való deviza, a gazdaságok méretének és a cseh korona szokott piaci forgalmának arányaiban sokkal több, mint akár Magyarországon, akár Lengyelországban.

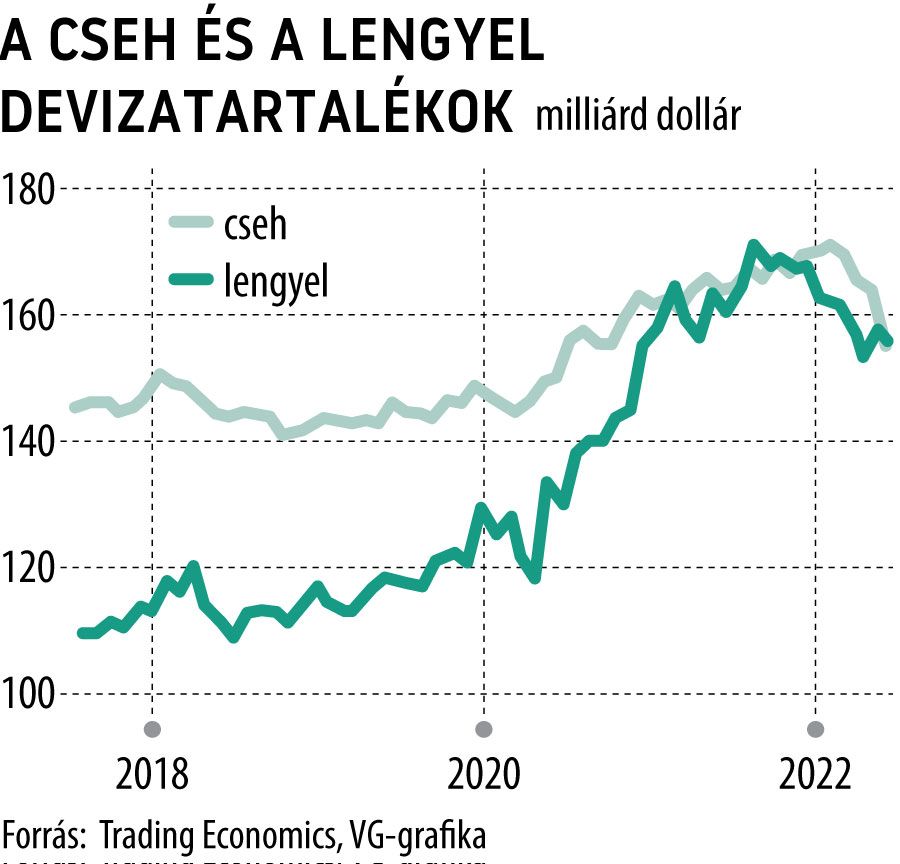

Februárban, amikor kitört az orosz–ukrán háború, fokozva a nyomást az eurón és a fészekalját képező európai devizákon, a cseh jegybank (CNB) devizatartaléka meghaladta a 175 milliárd dollárt. Ez több mint a négyszerese volt a Magyar Nemzeti Bank akkor 36,2 milliárd eurós tartalékának. (Az euró-dollár árfolyam jelenleg majdnem 1:1, így jól összehasonlíthatók az adatok az eltérő pénznem ellenére is.)

A lengyel devizatartalék több mint 160 milliárd dollárt tett ki akkor, tehát még összegében is kisebb volt a csehnél. Még nagyobb az eltérés a GDP arányában, hiszen a cseh gazdaság mérete nem éri el a lengyel felét, ugyanakkor GDP-arányosan a lengyel és a magyar tartalék nagyjából megegyező nagyságú.

Február óta sok víz lefolyt a Dunán, a Moldván és a Visztulán, és kiderült, hogy a csehek nemcsak sokkalta nagyobb tűzerővel rendelkeznek a fizetőeszközük védelméhez devizapiaci beavatkozásokkal, hanem éltek is ezzel.

Júniusig a csehek nettó értelemben és az árfolyamváltozások hatásait nem számítva majdnem 20 milliárd dollárnak megfelelő devizától szabadultak meg a korona védelmében, és ennek a változásnak a fele júniusban történt, amikor láthattuk, hogy a forinton is nőtt a nyomás. (Júliusi adatok még nem állnak rendelkezésre.)

A május–júniusi összeg a teljes devizatartalék mintegy 5 százalékára rúg. Ez megmagyarázza, miért volt olyan sziklaszilárd a korona az euróval szemben hetekig, az euró-dollár és az összehasonlítható árfolyamok nagy kilengései ellenére

– írta Tatha Ghose, a Commerzbank deviza- és feltörekvő piaci elemzője.

A lengyel trezorból ez idő alatt mintegy hatmilliárd dollárnak megfelelő összeg ürült ki, Budapesten pedig – átmeneti csökkenés és egy devizakötvény-kibocsátás után – több mint egymilliárd eurós növekedést regisztráltak.

Az adatokból nem derül ki, hogy mennyi devizát adtak el a jegybankok a piacon, hiszen közben vásárolhattak is, és az árfolyamváltozások, illetve a devizakötvény- és a hitelforgalom is befolyásolhatja a devizatartalék nagyságát. A változások nagyságrendje mégis beszédes. Ha egyéb tényezőket nem is veszünk figyelembe, a devizák viselkedése tükrözte a devizatartalékok változását. Ma délelőttig a forint idén összesen 9,7 százalékot gyengült az euró ellenében, a zloty 4,2 százalékot, a cseh korona azonban 1,1 százalékot erősödött.

Messzire kivetíteni az időben ezeket a folyamatokat nem érdemes. Amíg folytatódik az euró mélyrepülése a dollár ellenében, minden bizonnyal a régió devizáin is fennmarad a nyomás. A magyar jegybank ezt bősz kamatemelésekkel ellensúlyozza, a lengyelek már közel járhatnak a szigorítás végéhez, a csehek pedig a legutóbbi jegybanki személyi változások tükrében túl is lehetnek rajta. A devizatartalékból Prágában még bőven van mit eladni, és a korona akár kamatemelések nélkül is átvészelheti a következő hónapokat, kérdéses azonban a nemzetközi piacokról érkező nyomás mértéke. Ha az orosz gázcsapokat elzárják, és újabb méretes csapásokat szenved el az euró, attól Prágában is megremeghetnek a kezek.

Érdemes figyelni, mi lesz, hiszen a devizagyengeség elleni intervenció – ami az új elnök, Ales Michl kedvenc stratégiájának tűnik – kockázatokat hordoz

– figyelmeztetett Ghose.