Vonzók a régiós kötvények az elemzők szerint

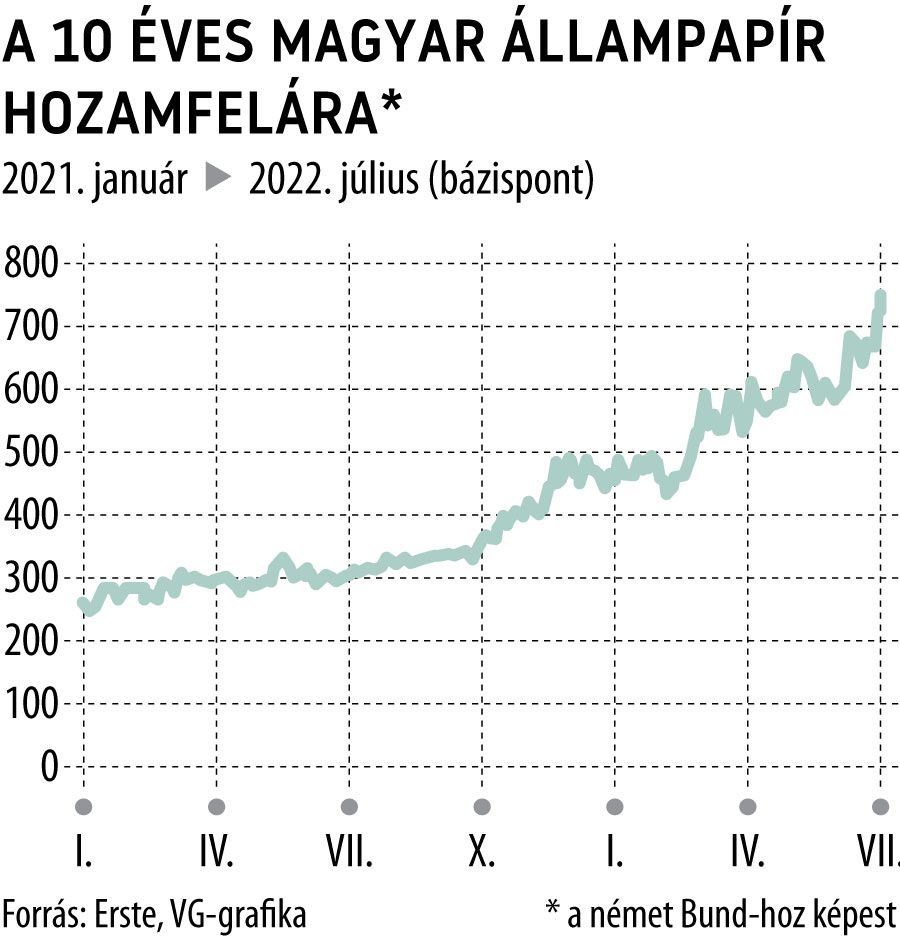

Több mint tíz éve nem látott szintekre emelkedtek a közép-európai kötvényhozamok, a jelenlegi szintek már egyértelműen vonzónak tekinthetők – olvasható az Erste kötvénypiaci körképében, amelyet hétfőn publikáltak. Ez egyértelműen rossz hír mindazoknak, akik már tartanak ezekből a kötvényekből, hiszen a korábban megvett hitelpapírok aktuális árfolyama a hozamemelkedéssel párhuzamosan csökken. Különösen rosszul jártak a nem rezidens befektetők, akik a közép-európai devizáknak az euróval, de főleg a dollárral szembeni leértékelődését is kénytelenek voltak elszenvedni. E lista élén egy 2032-ben lejáró magyar államkötvény áll, amely évi 4,75 százalékos forintkamatot fizet, s árfolyama – euróban – idén több mint 35 százalékkal esett.

A fordulat azonban már nem lehet messze – vélik az Erste elemzői – az infláció és a kamatlábak a harmadik negyedévben érhetnek a csúcsra. Erre utal a többi közt az, hogy a júniusi 8,1 százalékos csúcshoz képest a tízéves lengyel referenciakötvény hozama 6,6 százalékra ereszkedett vissza, s a cseh hozam is lejött 5,95-ról 4,4 százalékra. A Raiffeisen hétfői elemzése azzal magyarázza egyes állampapírok hozamcsökkenését, hogy a befektetők a biztonságos eszközöket keresik. A recessziós félelmek elterjedésével a befektetők a kötvényekbe menekülnek, amelyek így megdrágulnak, és lecsökken a hozamuk.

A magyar tízéves hozam viszont 9 százalék körül ragadt, ami azzal magyarázható, hogy a piac további kamatemelést áraz, az Erste szakértői például 12 százalékos MNB-alapkamattal számolnak 2022 végére.

Ellentétes hozammozgások várhatók egyéves távlatban a régióban. A nem eurós országokban 30–150 bázispontos csökkenés várható, míg a térség két eurós államában (Szlovákiában és Szlovéniában) 40–60 bázispontos hozamemelkedésre érdemes berendezkedni. Ehhez persze az is kell, hogy az elemzői várakozásoknak megfelelően alakuljon a CEE-régió inflációja, amelynek átlagos rátáját idénre 12,4 százalékra, jövőre pedig 7,1-re prognosztizálják az Ersténél.

Ha tartósan magas maradna a térségben az infláció, az egyértelműen növelné a stagfláció kockázatát, rövid távon viszont lehet pozitív hatása, de csak az államháztartást illetően, az adóbevételek megugrása miatt. Az Erste elemzői a közép-európai infláció csúcsát a harmadik negyedévre várják, hozzáteszik azonban, mindez nagyban függ az ártámogatások megszüntetésétől és az energiaárak emelkedésétől.