Profitot duplázott a második legnagyobb magyar bank, az MKB

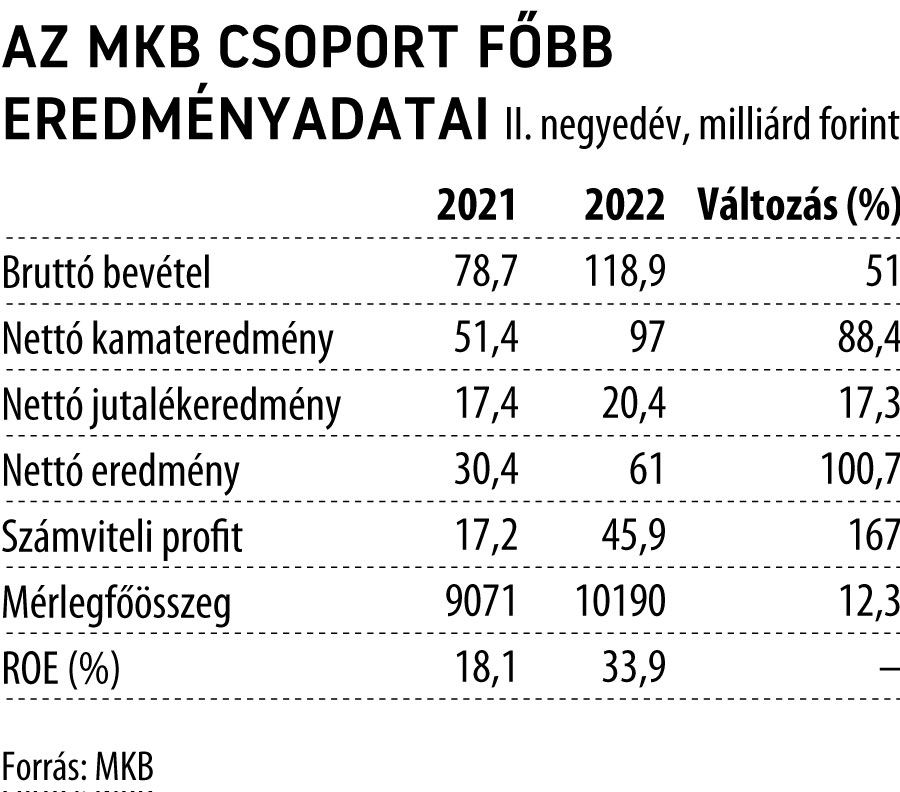

Közzétette hétfő reggel a második negyedéves mérlegadatait az MKB csoport. A hitelintézet bevételei látványosan növekedtek, a háromhavi időszakban megközelítették a 119 milliárd forintot, ami éves összevetésben 51 százalékos növekedést takar.

Még ennél is dinamikusabban, 88 százalékkal emelkedett a nettó kamateredmény, amely végül 97 milliárd forintot tett ki. A jutalékokon 20,3 milliárd forintot sikerült realizálni.

A nettó kamatmarzs (NIM) 3-ról 3,8 százalékra emelkedett a második negyedévben, mivel a nettó kamatbevétel nagyobb mértékben növekedett, mint az átlagos eszközállomány. Az első féléves kumulált érték 3,4 százalék volt, mértéke marginálisan, 123 bp-tal haladta meg a tavalyi év első féléves értéket.

A működési költségeket valamelyest sikerült kordában tartani, azok csak 20 százalékkal nőttek éves alapon. Mindezek alapján a hitelintézeti csoport adózott eredménye 61 milliárd forint lett, kicsivel több, mint duplája a tavalyi bázisidőszakban elértnek.

Ahogy például néhány hete az OTP csoport eredménybeszámolójából is kiderült, a bankok jelentős összegben számoltak el korrekciós tételeket az április–júniusi időszakban: ennek összege 56,7 milliárd forintra rúgott, ez leginkább az extraprofit-különadóhoz, az egész évre megfizetett bankadó időarányos részéhez, a Coviddal összefüggésben elszámolt kockázati költségekhez és az integrációs költségekhez kapcsolódtak.

A 2022 márciusi összeolvadási lépéssel

mérlegfőösszeg alapján az MKB egyedi szinten is az ország második legnagyobb kereskedelmi bankjává vált

(2022. március 31-én megvalósult a Magyar Bankholding Zrt. két tagbankja, a Budapest Bank Zrt. és az MKB Bank jogi egyesülése. ) Az egységes bank létrehozásának a következő állomása a Takarékbank 2023. évi integrálása lesz – írták a jelentésben.

Addig is az MKB csoport több területen piacvezető, így a vállalati hitelezésében, ahol kiemelten aktív a mikro-, kis- és középvállalatok hitelezésében, az agrár- és élelmiszeriparban, valamint a piacvezető a lízing finanszírozás szegmensben.

Az MKB Bank és a Budapest Bank fúziójának köszönhetően már egyébként a második negyedévben érvényesültek szinergiahatások, tekintve, hogy a Budapest Bank számos szegmensben erős piaci pozícióval rendelkezett, főleg a vállalati hitelezésben. A távlati terv a termékportfólió optimalizálása a további szinergiahatásokat érvényesítése érdekében.

A csoport összesített mérlegfőösszege 10 189,7 milliárd forint a negyedév végén, amelyből 4473 milliárd forint a nettó hitelállomány (a jelzáloghitel portfólió 892,2 milliárd forintra növekedett.

A bankcsoport saját tőkéje 727,8 milliárd forint volt a második negyedév végén, tőkemegfelelési mutatója (CAR) pedig 17,0 százalék, amely erős tőkepozíciót biztosít a fúzió végrehajtásához és a Sberbank portfólió megvásárlásához - írták a bank vezetői a hétfőn közzétett befektetői prezentációban.