Érdemes spekulálni a japán devizapiacon – megbízható a jen carry trade

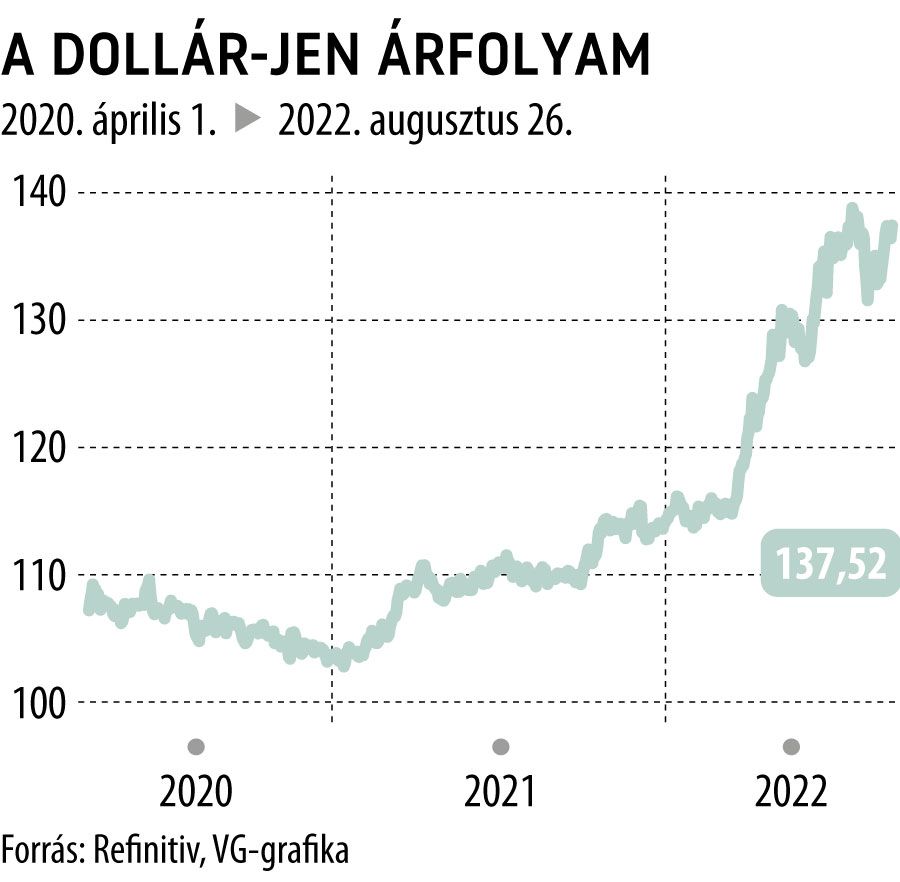

Idén már számtalanszor 10-15-20 éves rekordszintekre került az amerikai dollár a japán jennel szemben. Ugyanakkor az új csúcsok elérése rendre csak átmeneti korrekciókat tudott eredményezni a devizapár mozgásában és az alapvető tendencia nem változott. Továbbra is fontos kérdés, hogy önmagában az, ha egy devizapár újabb és újabb rekordokat dönt meg, elegendő-e ahhoz, hogy fordulatra számítsunk.

A rövid válasz természetesen az, hogy nem. Annak ellenére, hogy a devizaárfolyamoknak valamilyen szinten a gazdasági különbségeket is meg kellene mutatniuk, miután a jelenlegi devizapiac nagyobb részét továbbra is spekulációs kereskedés uralja, sokszor előfordul, hogy bizonyos trendek erősebbé válhatnak, mint azt a reálgazdaság indokolná. Nagyon ritkán fordul elő manapság, hogy egy elméletileg kikalkulált egyensúlyi ár tartósan fenn tud maradni egy devizapár kapcsán, hiszen a mozgásokat mindig felerősíti a várakozás és a piaci szereplők ritkán koncentrálnak a pillanatnyi helyzetre, sokkal inkább a jövőt próbálják árazni.

A japán jen esetében viszont megvalósult egy olyan helyzet, amikor a jelen és a jövő fundamentumai egybeesnek egy különleges spekulációs lehetőséggel, ez pedig egyértelmű trendet eredményezett a távol-keleti deviza árfolyamában, és több mint másfél éve látványosan építi a dollárral szembeni árfolyam-emelkedését.

Elsősorban kiemelendő az inflációs környezet jelentős különbsége és az erre adott jegybanki válaszok közötti eltérés.

Lassan évtizedes hagyománya van annak, hogy Japánban extrém alacsony inflációs környezetről beszélhetünk, ami bizonyos időszakokban deflációba is átfordult, így az ottani jegybank folyamatosan arra rendezkedett be, hogy nagyon laza monetáris politikával az árak csökkenése ellen vegye fel a harcot. Közben viszont a világ más tájain először a Covidból való kilábalás, majd az energiahordozók árának megugrása nagyon régen látott inflációs nyomást eredményezett, amire a jegybankok válasza sem lehetett más, mint a szigorítás, vagyis a kamatok fokozatos emelése. Bizonyos hatások természetesen a japán gazdaságot sem kerülték el, de ez is csak arra volt elegendő, hogy az infláció és defláció határán billegő értékekből egy stabil 2,5 százalékos áremelkedési ütem alakult ki az április és július közötti hónapokban. Ez elenyésző a világ számos országában is a 10 százalékot megközelítő vagy néhol azt is meghaladó áremelkedéshez képest. A legutóbbi inflációs adat sem rendítette meg a jegybank döntéshozóit, akik továbbra is az ultralaza környezetben hisznek, és többször megerősítették, hogy egyelőre semmi okát nem látják az ezen való változtatásnak.

Mindez azt eredményezte, hogy már a jelenlegi helyzetben is kialakult egy jelentős kamatkülönbség a két ország között, hiszen az Egyesült Államokban aktuális 2,25 százalékos alapkamattal szemben Japánban változatlanul negatív tartományban (–0,1%) található a meghatározó jegybanki kamatszint. A várakozások tekintetében pedig ez az olló csak tovább nyílhat, hiszen a FED következő ülésére 50, vagy 75 bázispontos kamatemelési várakozás alakult, sőt az idei évre még ezen felül legalább két szigorításra számít a piac, miközben a japán jegybank részéről, még a likviditás csökkentése sem került szóba, nemhogy a kamatemelés.

Mindez azt eredményezi, hogy a dollár kamatelőnye miatt – ahogy az más párokban is látható – az amerikai fizetőeszköz egy erősödő pályára állt, és ebből egyelőre csak nagyon rövid időszakokra tud kibillenni.

A fundamentális és spekulációs irányvonalak mellett van még egy nagyon erős vonzereje a dollár jennel szembeni vásárlásának, ez pedig az úgynevezett carry trade hatás. Az ügyletkötés lényege, hogy a befektető azt próbálja meg kihasználni, hogy a devizák határidős árazásánál a kamatkülönbözet beépül az árakba. Vagyis ha valaki dollárt vesz és japán jent ad el, azt úgy értelmezzük, mintha a dollárban megjelenő tőkét a dollárkamatokon tudná kihelyezni, és ezt egy japán jenben felvett hitellel finanszírozza.

Ez persze csak elméleti kalkuláció, ami az ügylet mögött van, valójában csak annyi történik, hogy ha például 6 hónapos határidőre vásárol valaki amerikai dollárt jen ellenében, akkor a határidős árfolyam 250 ponttal lesz alacsonyabb, mint az azonnali ár. Ennek eredményeként pedig egy ilyen ügyleten akkor is nyeresége keletkezik egy befektetőnek, ha a dollár-jen árfolyama nem emelkedik tovább, csupán egy helyben marad, vagy hat hónap múlva a mostani szint közelében lesz.

A mostani árfolyamot figyelembe véve úgy lehet a 136,80-as értéken fél évre dollárt venni, hogy a határidős árfolyam 134,30 lesz, vagyis a hat hónap elteltével bármilyen ennél magasabb árfolyam pozitív eredménynek számít.

Mindez elég vonzó befektetési környezet ahhoz, hogy egyre több devizaspekuláns találja meg a dollár-jen kereskedésének ezt a formáját, ami tovább gerjeszti az árfolyam emelkedését.

Természetesen a devizákkal való kereskedés jelentős kockázatokkal jár, így minden esetben csak olyan befektetőnek javasolt, aki pontosan tisztában van a termék működésével, a kockázatok mértékével, illetve a kockázatkezelési lehetőségekkel.