Nagyot nőtt az AutoWallis

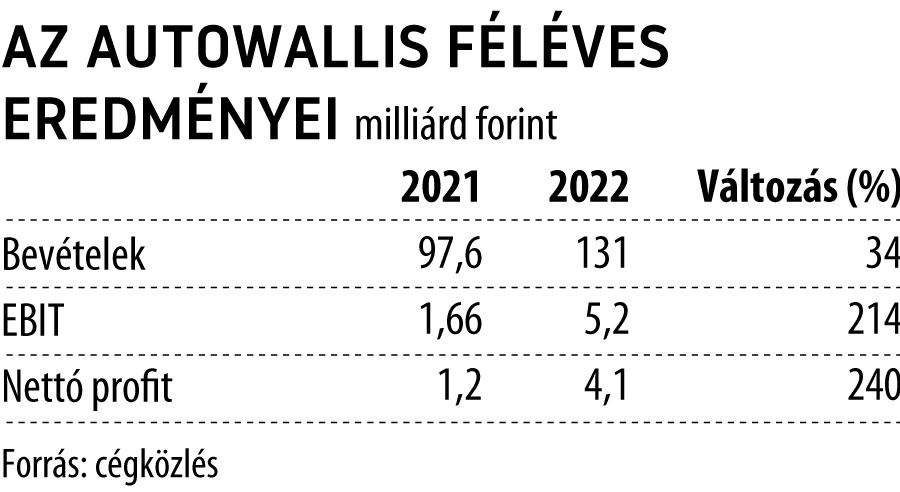

Az árbevétel 34 százalékos bővülésénél is nagyobb mértékben ugrott az AutoWallis nyeresége az első félévben, ezzel a tőzsde autós vállalata egy újabb rekordfélévet zárt. A nettó nyeresége több mint a háromszorosára, míg EBITDA-ja több mint a kétszeresére ugrott, így

az egy részvényre jutó nyereség már az első félévben 9 forint volt, több mint tavaly egész évben.

Fotó: Móricz-Sabján Simon/Világgazdaság

Az AutoWallis az év egészére nézve is minden téren rekordot vár. A Budapesti Értéktőzsde Prémium kategóriájában jegyzett társaság fedezettermelése jelentősen növekedett: az első félévben 15 százalék volt, szemben a tavalyi 12 százalékkal.

Ormosy Gábor, az AutoWallis vezérigazgatója kiemelte, hogy a növekedése és jó eredmény mögött több tényező áll: a régió azon 14 országában van jelen olyan diverzifikált márkaportfolióval, valamint nagy- és kiskereskedelmi tevékenységgel, melyek növekedése jóval a magyar, vagy az uniós piac átlaga felett van.

Hozzátette, pozitív a jövőkép, az aktuális rendelésállomány mellett nincs szükség a várakozások csökkentésére a negatív makrogazdasági trendek ellenére sem. Az AutoWallis

árbevétele az első félévben 34 százalékkal 131 milliárd forintra nőtt, miközben az uniós piacokon 14 százalékos volt a csökkenés.

A növekedés elsősorban organikus volt, és főként a nagykereskedelmi üzletág Opel és SsangYong értékesítése hajtotta, de a második negyedévben már a szlovén AvtoAktiv eladásai is növelték a kiskereskedelmi üzletág számait. Az első félévben a nagykereskedelmi üzletág árbevétele 44, míg a kiskereskedelmié 22 százalékkal bővült, miközben a magyar személyautó-piac egésze 11 százalékkal esett vissza az első hat hónapban.

A költségeken belül az eladott áruk beszerzési értéke (ELÁBÉ) az árbevételnél kisebb mértékben, 30 százalékkal 111 milliárd forintra emelkedett, melynek eredményeképpen az AutoWallis fedezettermelése 12-ről 15 százalékra nőtt az első félévben.

A pénzügyi bevételek és ráfordítások az első félévben 373 millió forint veszteséget mutattak, ami a 2021-es bázisidőszakhoz képest 262 millió forintos ráfordítás növekedést jelent főként amiatt, hogy a bázis időszaki 286 millió forintos árfolyamnyereséghez képest az idei első félévben nulla közeli árfolyamkülönbözetet számolt el a csoport.

Összességében a cégsoport nettó nyeresége több mint a háromszorosára (+240%), 4,1 milliárd forintra, míg EBITDA-ja több mint a kétszeresére (+117%), 6,9 milliárd forintra ugrott, teljes átfogó eredménye közel a négyszeresére (+281%), 4,5 milliárd forintra emelkedett, mely az egy részvényre jutó nyereség 9,14 forintra ugrását eredményezte (+160%), ami több, mint a tavaly egész évben megtermelt egy részvényre jutó nyereség.