Nem tett jót a Mol-részvényeknek, ami az orosz olajjal történik

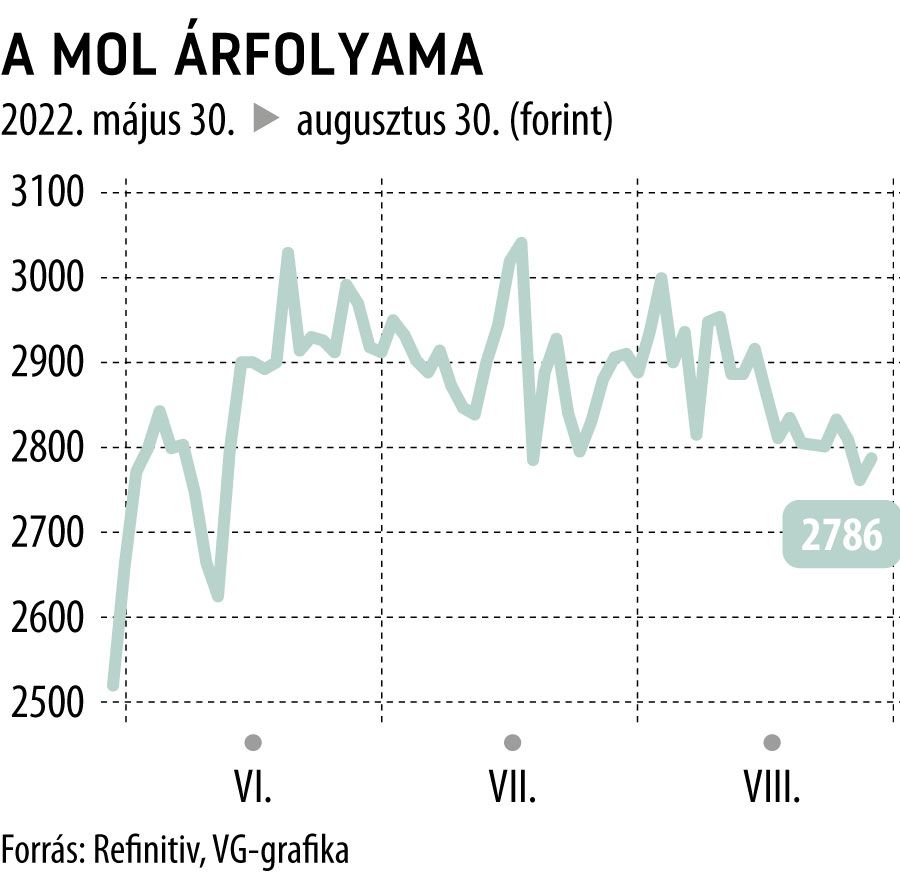

Hetek óta nincsenek jó formában a Mol-részvények, a hónap eleji 3000 forintos árfolyamhoz képest 7-8 százalékkal alacsonyabb szinten kereskednek az olajtársaság papírjaival. Sághy Balázs, az Equilor Befektetési Zrt. részvényelemzője az alulteljesítést a Brent–Ural spread szűkülésével magyarázta a VG kérdésére.

Az orosz nyersolajtípus hordónkénti ára augusztus első napjaiban még 32 dollárral volt a Brent-árazás alatt, mára a különbözet hordónkénti 24 dollár csökkent – mondta az elemző, hozzátéve, hogy

ez már akkora elmozdulás, amelynek lehet negatív hatása a Mol (extra) profitjára.

Az Ural típus hordónkénti ára augusztus közepén 67 dollár körül mozgott, az elmúlt napokban viszont a 80 dollár feletti árak voltak jellemzők, az Equilor szakértője szerint ebből arra lehet következtetni, hogy nagyobb mennyiségű szállításra szerződhettek le az oroszok.

Vasárnap óta a Mollal kapcsolatos hírek az INA-ügyhöz kapcsolódnak, Horvátország korrupcióellenes szerve feltárta, hogy öt gyanúsított mintegy 54 milliárd forintnyi kárt okozhatott a horvát olajvállalatnak. Sághy Balázs szerint ez az összeg nem rengeti meg a Molt és a részvény árfolyamára sem kell, hogy különösebb hatása legyen, azonban annyit érdemes hozzáfűzni, hogy ha a vállalat belső kontrollja hatékonyabb, akkor egy ilyen visszaélés minden bizonnyal korábban feltárható lett volna.

Változatlanul sok a bizonytalanság a Mol-részvény piacán, ahol bár a külső környezet továbbra sem mondható kedvezőtlennek, a befektetők mégis inkább a jövőbeni kockázatokat árazhatják, ezzel magyarázható, hogy néhány hét alatt 3000 forintról 2800 forintra csökkent az árfolyam

– mondta a VG-nek Gaál Gellért, a Concorde Értékpapír Zrt. vezető elemzője. Tipikusan egyik ilyen kockázati tényező, hogy szűkült a Brent–Ural árrés az elmúlt hetekben, amely rontja a Mol csoport profitabilitását, ugyanakkor a finomítói dízel árrése rekordra emelkedett.

A Concorde szakértője szerint középtávon a 2022-es eredmény után fizetendő osztalék összege lesz a meghatározó a részvényárfolyam szempontjából, rövid távon pedig a Brent-spotár, és a finomítói marzsok alakítják a Mol-papírok kurzusát, valahol a 3000 forintos fair érték közeli sávban. Gaál Gellért úgy véli, a Mol szabad cash flow termelő képessége lehetőséget biztosíthat 300 forintnál magasabb részvényenkénti osztalék kifizetésére is, ami a jelenlegi árfolyamhoz képest 10,7 százalék feletti osztalékhozamot jelentene. Ez egy éve még vonzó hozamígéret volt, a jelenlegi sokkal magasabb kamatkörnyezetben már kevésbé: a 10 éves magyar kötvényhozamhoz (8,87 százalék) képest nem jelentős a prémium, főleg összevetve, hogy amerikai és nyugat-európai olajvállalatok osztalékhozama mennyivel magasabb a kockázatmentes eurós és dollárkötvények hozamánál.

A Concorde vezető elemzője szerint nem meglepetés, hogy rekordra nőtt Magyarországon a piaci dízelár és a 95-ös normál benzin ára közti különbözet (amely 130 forint literenként), ez a trend a régió finomítóinak karbantartásai miatt lecsökkent kapacitásaival magyarázható, de szerepet játszik az Európa-szerte „elszálló” gázolajárakban az energiatermelésbe bevont egyre több olajtüzelésű erőmű is.

Gaál Gellért úgy kalkulál, hogy amíg a Brent–Ural árkülönbözete nem csökken 22-25 hordó/dollár alá, a Molnak nem jelenthet gondot a 480 forintban maximált fogyasztói árból adódó veszteség kigazdálkodása, magyarán nem tekinthető sürgős kérdésnek a teljes piaci üzemanyag-árazás visszaállítása,

ugyanakkor nem lenne szerencsés hosszú távra berendezkedni a hatósági áras rendszerre,

ha másért nem, azért, mert a jövőben is lehet számítani a finomítói kapacitások ideiglenes kiesésére.