Remek számokat közölt az OTP osztrák pandantja

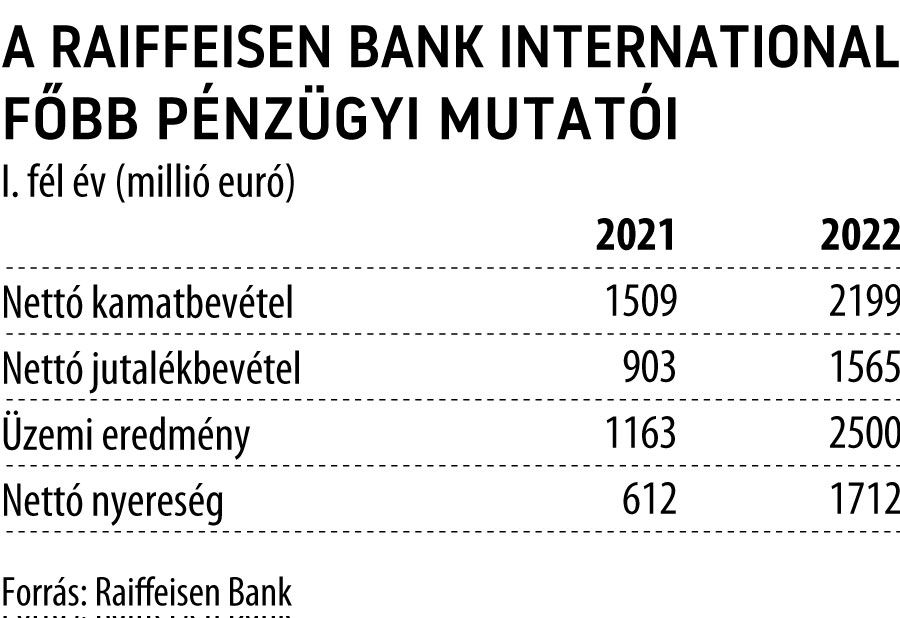

Az első fél évben a Raiffeisen Bank International (RBI) profitja a tavalyi 612 millió euróról csaknem a triplájára, 1,71 milliárd euróra nőtt, amihez a második negyedévben eladott bolgár leánybank vételárán képződött haszon 453 millió euróval járult hozzá – közölte az OTP-hez hasonlóan erős orosz-ukrán kitettséggel rendelkező osztrák pénzintézet.

A nettó nyereségből 1,27 milliárd euróra jutott a második negyedévre, ami messze felülmúlta az elemzői konszenzus 854 millió eurós prognózisát.

Az orosz leányvállalat nyeresége meglepetésre április és június között 534 millió euróra emelkedett az egy évvel korábbi 113 millió euróról, Oroszországból azonban nem vesz fel osztalékot az anyavállalat.

A bank az egyre nagyobb nyomás ellenére egyébként még mindig nem hozott döntést orosz, illetve fehérorosz leánybankja értékesítéséről, folyamatosan vizsgálják azonban a lehetőségeket – jelentette be Johann Strobl vezérigazgató, aki korábban már jelezte, hogy a döntéshozatal hosszú időt vesz igénybe.

A második negyedévben mindenesetre az RBI - rubelben számolva - már több mint egyötödével csökkentette oroszországi hitelállományát, mivel az új üzletkötéseket február végén nagyrészt azonnal leállították.

Az ügyfélportfólió a második negyedévben 22 százalékkal csökkent az előző negyedévhez képest.

A közlemény arra is kitért, hogy az Oroszország és Fehéroroszország ellen bevezetett szankciók közvetlen hatásai a teljes portfólióhoz mérten legfeljebb 5 százalék körül alakulnának, ezért a június végéig felhalmozott kockázati céltartalékokkal az RBI az uniós és az amerikai szankciócsomagok ellenére is magabiztosan fordul a második fél évre a továbbra is nehéz helyzet dacára.

A bank arra számít, hogy a nettó kamatbevétel az egész évre 4,3 és 4,7 milliárd euró között alakul, a nettó jutalékbevétel pedig eléri a 2,7 milliárd eurót. Oroszország és Fehéroroszország nélkül kalkulálva, a nettó kamatbevétel 20, a nettó jutalékbevétel pedig várhatóan tíz százalékkal nő.

A hitelezési volumen tekintetében a bank továbbra is stabil bővülésre számít. Emellett az adminisztratív költségek, beleértve az akvizíciók integrációs költségeit is, várhatóan 3,3 és 3,5 milliárd euró között mozognak,

ami 45 százalék körüli költség-bevételi arányt eredményez.

A csoport saját tőkearányos megtérülése 2022-ben várhatóan legalább 15 százalék lesz, amit korábban az RBI nyolc és tíz százalék közé tett. A tőkemegfelelési mutató a 13 százalékos célérték felett marad. A középtávú célokat a kelet-európai bizonytalan helyzet miatt felfüggesztették - közölte a vállalat.