Sokat követeltek vissza a tőzsdék az elmúlt évtized busás nyereségéből – Amerikát egyelőre alig bántja a medve

Az idei év úgy tűnik, határozottan a medve jegyében telik a tőzsdéken, hiszen szinte minden index többet esett a tavaly év végén elért csúcshoz képest, mint 20 százalék, ami a piaci résztvevők szerint a korrekció és a medvepiac határa. Miután nyáron a piacok felpattantak, volt még remény arra, hogy csak korrekciót látunk,

az elmúlt napok-hetek zuhanása azonban leradírozta a teljes korrekciót, sok fontos index éves mélypontra került.

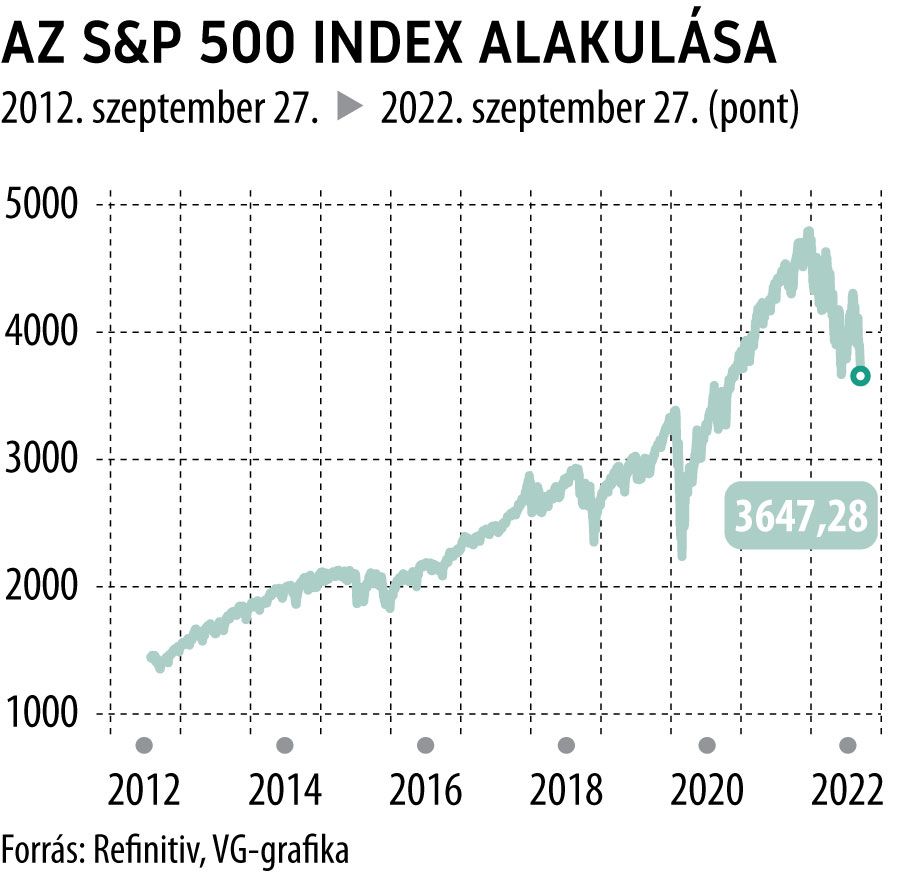

Miután hosszú idő után ez az első tartósabb, trendszerű esés, érdemes megtekinteni, hogy a hosszú, 13 évig tartó emelkedő trendből, amelynek során óriási árfolyam-emelkedés volt szinte minden piacon, mennyit adtak vissza a piacok az idei esésben. Először nézzük meg az amerikai piacokat, mivel ezek a legjelentősebb, legnagyobb forgalmú tőzsdék.

Az S&P 500 grafikont nézve látható, hogy a 4800 pont fölötti tetőről elég sokat eset vissza a jelenlegi 3600-ig, ám ha abból indulunk ki, hogy a hosszú trend emelkedésekor mindössze 700 ponton állt, akkor a hosszú távú eredmény igen szép. Egy másik megközelítés: az index korábbi csúcsa 1550 pont volt az ezredfordulótól egész a múlt évtized közepéig, ott kitört ebből a hosszú bázisból, és megtriplázta az értékét a csúcsig. A jelenlegi érték még mindig jóval több, mint a duplája a korábbi csúcsnak, ami megint csak jól mutat. Ami viszont nagyon látványos:

az index értéke még magasabban van, mint a járvány előtti közvetlen csúcs.

Ez leginkább annak köszönhető, hogy a pandémia idején az USA hajtotta végre a legnagyobb pénzszórást: korlátlan eszközvásárlási programot hirdettek, majd hónapokig valóban korlátlanul bocsátották a fedezetlen pénzt a piacra, ami hozamot keresve részben a tőzsdére vándorolt, óriási emelkedést indukálva.

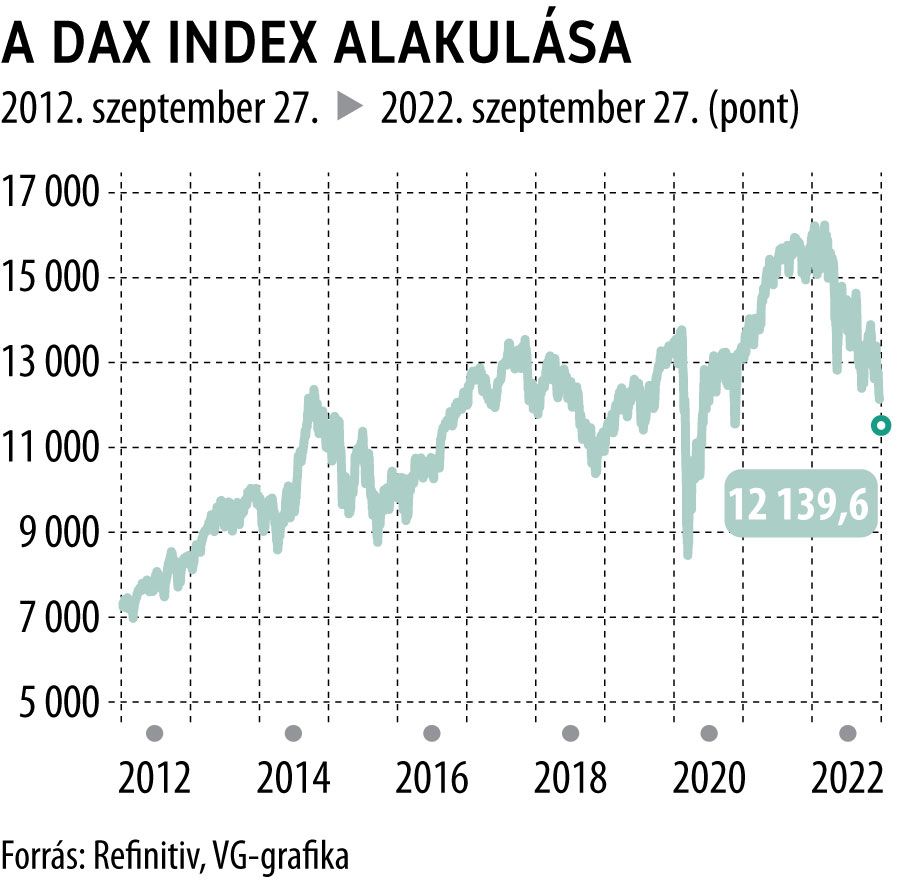

Európában már máshogy mutatnak a piacok. Ennek persze érthető módon oka, hogy a legutóbbi válságtényező, az orosz–ukrán háború Európát sokkal erősebben érinti, ugyanakkor szerepe van annak is, hogy mind az eurózónában, mind a többi európai jegybanknál sokkal visszafogottabbak voltak az eszközvásárlási programok. Ami a számokat illeti: a legfontosabbnak tekinthető európai index, a DAX már aláesett a járvány előtti csúcsértéknek, ugyanakkor az is látszik, hogy ott már korábban is más volt a mozgás, mint Amerikában, ugyanis a mostani 12 ezer pontos szinten már 2015-ben is járt az index, persze akkor ez volt az új csúcsérték.

A DAX esetén a 8000 pont ugyanaz, ami az S&P 500-nál az 1550: ugyancsak az ezredfordulón érte el ezt az értéket, majd egész 2013-ig erős ellenállásként viselkedett, akkor viszont megtörtént a kitörés. A csúcsérték ugyanakkor ennek az értéknek csak a duplája lett, és ennek az emelkedésnek már a felét visszaadta az index, vagyis látványos alulteljesítés mutatkozik a legnagyobb amerikai indexhez viszonyítva. Érdekesség még, hogy a 2020 márciusában, a járvány elterjedésekor kitört piaci pánikban a DAX 8000 pont közelébe zuhant, mintegy visszatesztelve a korábbi ellenállás szintjét.

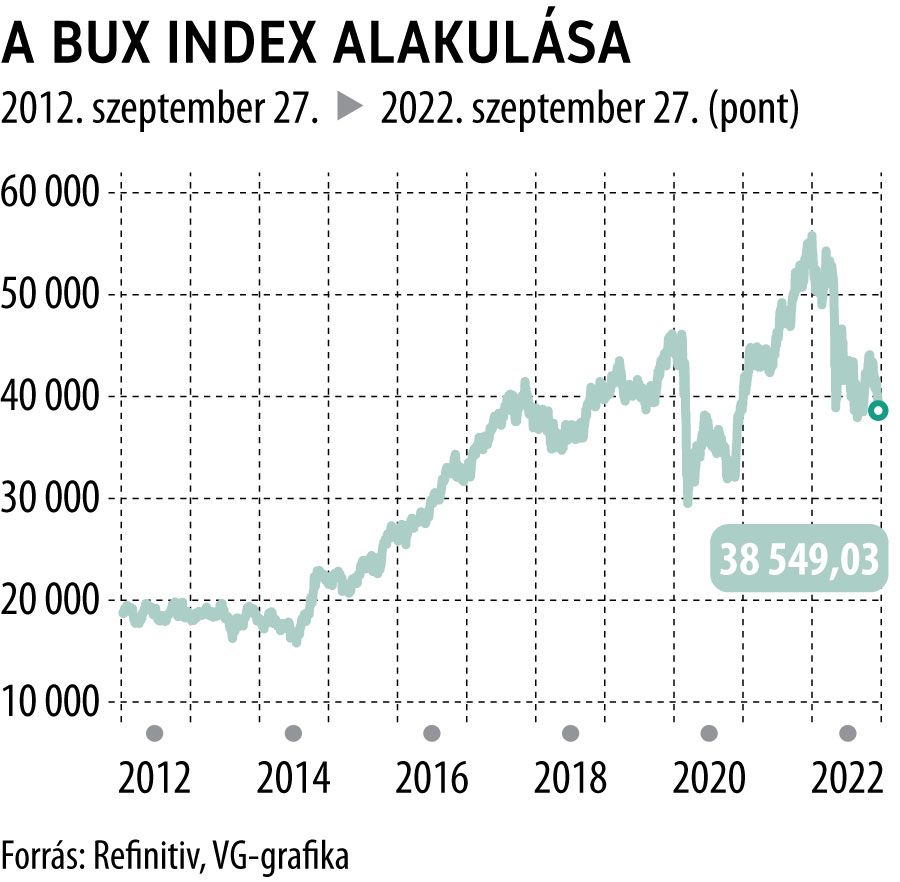

A többi nagyobb európai index sem tér el jelentősen a német piac mozgásától, ugyanakkor érdemes megnéznünk, hogy alakult a hazai piac. A BUX a 2008-as válságban 10 ezer pont körül érte el a mélypontját, és onnan kacskaringós úton, de 55 ezer pontig emelkedett tavaly őszre, vagyis közel akkora volt a teljes 13 éves trend emelkedése, mint az S&P 500 esetén. Mostanra 38 ezer pontra esett vissza, ami 30 százalékával meghaladja a vizsgált két nagy index 25 százalékos zuhanását, de ez érthető, hisz

a legnagyobb súlyú indexkomponenst, az OTP-t különösen súlyosan érinti a jelenlegi helyzet az orosz és ukrán leánybankok, valamint a különadók miatt.

A mostani szintet 2017-ben érte el először az index: később, mint a DAX, de jóval korábban, mint az S&P 500.