Újragondolhatják magyarországi jelenlétüket a külföldi tulajdonú bankok

Terjedelmes elemzést közölt az International Banker a magyarországi extraprofitadó-intézkedés bankszektort érintő hatásairól, ennek legfontosabb következtetése, hogy a külföldi tulajdonú pénzintézetek újragondolhatják, érdemes-e fenntartani itteni működésüket. Felidézik az elemzésben, hogy az ukrajnai háború, a gyorsuló infláció rég látott módon tette sebezhetővé a kontinens országainak gazdaságát. A helyzet enyhítésére a magyar kormány a fiskális utat választotta, és egyebek mellett a bankszektort terheli meg ideiglenes adóteher kivetésével.

A teljes intézkedéscsomag 6,1 milliárd dollárnyi hatással bír az idei és a jövő évi költségvetésben, az extra adók mellett a közkiadások csökkentésével, beruházások elhalasztásával együtt. Az adó alapja a magyarországi hitelintézetek nettó bevételeinek idén 10, jövőre 8 százaléka, az első részlet befizetésének határideje október 10. Az évi 800 milliárd forintot kitevő extraprofit adóbevételből közel 40 százalékot kénytelen állni a pénzintézeti szektor, a bankokra 300 milliárd jut, ebből az OTP-re 68 milliárd forint hárul 2022-ben, az összeget már a második negyedévben el is számolta a hitelintézet.

A Bankszövetség szerint ki kell vezeti a kamatstopotA Bankszövetség szerint az európai és a magyar gazdaságnak minden korábbinál több gazdaságfejlesztési és likviditást biztosító kölcsönre van szüksége a háborús recessziós hatás leküzdésére. |

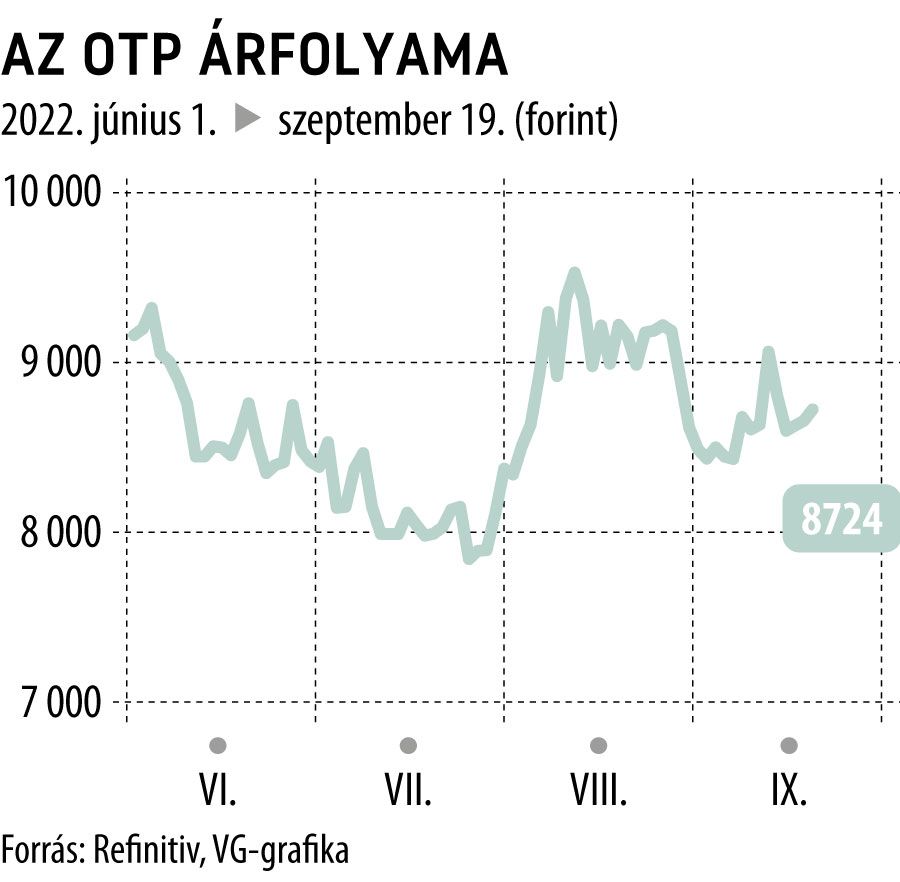

A bejelentés nagy eladási hullámot váltott ki az OTP-részvény piacán, s jelenleg is még 4 százalékkal alacsonyabb az árfolyam, mint június elején. Lukas Freund, az S&P Global Ratings elemzője szerint azonban azt is érdemes figyelembe venni, hogy Magyarországon kiemelkedően nyereséges a bankszektor, különösen a saját tőkére vetített megtérülés (ROE) lényegesen magasabb, mint a szomszédos országokban.

Jovan Sikimic, a Raiffeisen Research vezető részvényelemzője szerint az idei évre becsült újadó-befizetési kötelezettség a szektor tavalyi profitjának 37 százalékának felel meg, valamint a nettó kamatbevételek és nettó díj- és jutalékbevételek 11 százalékával ér fel. Ez a hatás egyértelműen megmutatkozik az elemzői várakozásokban is, a legfrissebb konszenzus szerint az OTP Bank számviteli nyeresége – igaz, konszolidált szinten – csupán 192 milliárd forint lehet, míg a korrekciós tételek levonása előtt 457 milliárd, vagyis 265 milliárd forint megtermelt hasznot nem realizálhat a magyar központú pénzintézet (az egyszeri tételek nemcsak a külön- és extradókból állnak, hanem például az akvizíciókhoz kapcsolódó költségeket, a kamatstop kiadásait, a Sberbank felszámoláshoz kapcsolódó befizetési kötelezettségeket is tartalmazza).

Rossz hír egyébként – mondta a lapnak Freund –, hogy az adó alapja a bevétel, nem pedig a nyereség, ezáltal

a magyar bankszektor átlagos ROE-je középtávon 10-12 százalékra csökkenhet, a bankok hitelezési képessége pedig romlik.

Tulajdonképpen a 2008-as válság óta folyamatos a szektorszintű elvonás, a 2010-től velük élő bankadóval, a betétbiztosítási és befektetővédelmi alapokba való befizetési kötelezettségekkel, a tranzakciós illetékkel. Sőt, a lap szerint a szektor versenyhátrányt is elszenved azáltal, hogy a határon átnyúló szolgáltató külföldi vállalatok tisztességtelen előnyhöz jutnak.

Alessandro Boratti, a Scope Ratings elemzője szerint a windfall-tax fő vesztesei a magyarországi kisbankok lesznek. A nagyok részéről egyelőre nem fenyeget a magyar piac elhagyása, ugyanakkor

az itt működő pénzintézetek tulajdonosai újragondolhatják a magyarországi jelenlétet, ha a kockázat-hozam profil már nem lesz elég vonzó. Boratti szerint ha mégis így alakul, akkor a hazai tulajdonú bankok valószínűleg lecsapnának a kínálkozó lehetőségre.

Equilor: egyelőre nem látszanak a potenciális vevők itthonról„Kizárólag az extra adó bejelentése miatt nem gondolom, hogy kivonulnának a külföldi bankok” – mondta a VG-nek Török Lajos, az Equilor vezető elemzője – de az biztos, hogy könnyebben elfogadnának egy megfelelő ajánlatot. Azonban a potenciális vevők köre sem látható, az OTP sem lehetne érdekelt egy jelentős magyar akvizícióban, mivel versenyjogi kérdések merülnek fel, maximum niche bankok jöhetnek szóba, mint legutóbb a Commerzbank tulajdonosváltása. A másik nagybank pedig – a Bankholding – a saját integrációjával van most elfoglalva, aligha új célpontok keresésével. |

Egyébként a bankszektorra (is) kivetett különadóval Magyarország egyáltalán nem különutas, Spanyolországban hasonló vár a szektor szereplőire. Ott a nyereség 4,8 százalékát vonják majd el, a pénzügyi szektor profitjából 2023-ban és 2024-ben összesen 3 milliárd eurót zsebel be az állam. A lap szerint a spanyol és a magyar példa könnyen ragadós lehet: ha az euróövezet gazdasági mutatói romlanának, könnyen jöhet extraadó a térségben, pedig az Európai Központi Bank kamatemeléseivel még éppen csak most kezdett javulni az eurós bankok nettó kamatmarzsa. A Goldman Sachs elemzői nemrégiben meg is jegyezték, hogy az intézkedések könnyen kerülendővé tehetik a befektetők szemében a szektort.