Keményen visszaüt a mértéktelen eszközvásárlás

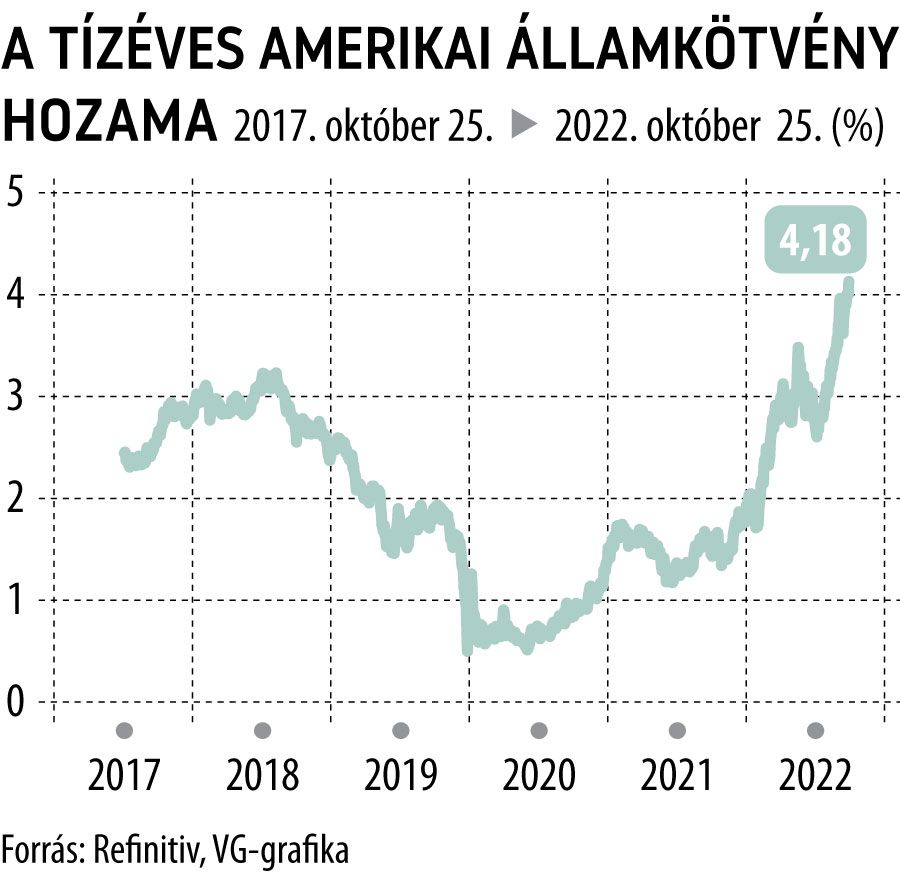

A múlt évtizedben, majd a járvány alatt a jegybankok rákaptak az állampapírok és esetenként más értékpapírok fedezetlen vásárlására, mint gazdaságélénkítő és inflációnövelő csodaszerre. Utóbbi olyan jól sikerült, hogy most a gigantikus infláció ellen kell küzdeni, igen ám, de a rengeteg kötvény, amit magas áron, alacsony hozamok mellett vettek meg, most magas hozamok mellett, vagyis olcsón lehet eladni.

Egyelőre komolyabb eladásba csak az amerikai jegybank szerepét betöltő Fed kezdett, hogy mérsékelje a korábban a piacra bocsátott fedezetlen pénz mennyiségét és így inflációnövelő hatását, azonban a jegybankoknál maradó kötvényeket is folyamatosan át kell értékelni a piaci adatok alapján, így ha nem adnak el, akkor is méretes veszteség keletkezik könyveikben.

A jegybankokat a magas kamatok időszakában más veszteség is sújtja: a megemelkedett alapkamatok és egyéb jegybanki kamatok, amelyeken a kereskedelmi bankok a jegybanknál tarthatják a pénzt, ugyancsak veszteséget okoznak. A kamatot nem lehet a semmiből, fedezetlenül fizetni, hisz ez megint csak fedezetlen pénzkibocsátás lenne, amely az inflációt felhajtaná, így a veszteséget állni kell valakinek, és hát ki más állhatná, mint az adott állam költségvetése. A Fed veszteségeinek fedezésére kénytelen az amerikai kincstár kötvényeket kibocsátani, vagyis adósságát növelni, a nem éppen rózsás állapotban lévő brit kincstárnak ugyanezt kell tennie, hogy a Bank of England veszteségeit fedezze.

A szép időkben, amikor a jegybankok által korábban megvásárolt kötvények ára emelkedett a hozamok további süllyedése miatt,

a jegybankok méretes nyereségüket befizették a költségvetésbe.

A Fed tavaly még 100 milliárd dollárral járult hozzá a költségvetéshez, idén azonban már becslések szerint 80 milliárdot kell visszapótolnia onnan, és ez még nem lenne rossz egyenleg, ha csak egy évről lenne szó, de a jövőre a várhatóan magasabb kamatok miatt az összeg még nagyobb lesz, és akár több éven át is magasabbak maradhatnak a kamatok és hozamok, mint amelyek mellett a Fed bevásárolt, így veszteség több éven át fennmarad.

A jegybankokat emiatt most újra kritika éri az eszközvásárlási programok mérete miatt, és nem teljesen indokolatlanul. Amikor a múlt évtizedekben ezeket a programokat tömegesen alkalmazták, a jegybanki cél alatti infláció, amivel ezt indokolták, nem okozott gazdasági károkat, nem növelte a munkanélküliséget, sőt, épp ebben az időszakban valósult meg a szinte példa nélkül álló teljes foglalkoztatottság a fejlettebb országokban. A járvány elején indokolt volt a ismét a beavatkozás a pénzügyi piacok megnyugtatására, később azonban, amikor a helyzet stabilizálódott, a jegybankok vonakodtak csökkenteni, majd kivezetni az eszközvásárlási programokat:

erre csak akkor kerítettek sort, amikor már dübörgött az infláció.

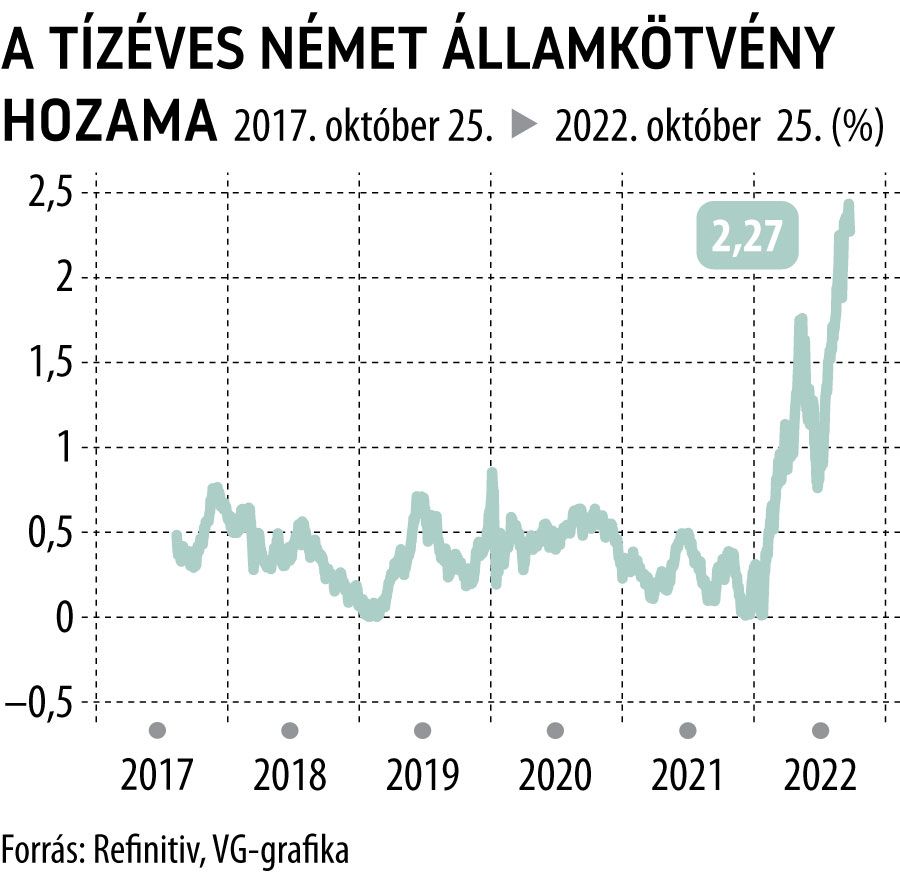

A folyamat extrém mivoltát az is jelezte, hogy több ország állampapírjai negatív hozam mellett kezdtek forogni, miután a jegybank vásárlásai oda szorították őket. Ez nyilvánvalóan értelmetlen volt, hisz önszántából senki nem vásárol azért, hogy bukjon rajta, ilyet csak a jegybankok tettek, arra akkor nem gondolva, hogy később micsoda iszonyatos veszteség képződik a papírokon, amikor a hozamok normalizálódnak, márpedig nyilvánvaló volt, hogy ez előbb-utóbb bekövetkezik.

Ez a helyzet az Európai Központi Bank (EKB) esetében különösen aktuális, hisz volt olyan időszak, amikor az eurózóna tagállamainak harmadában is előfordult a negatív kötvényhozam. Már akkor kritikák érték a szervezetet, főleg a gazdagabb, északi kormányok részéről, hogy ez

az adósság fedezetlen jegybanki finanszírozása, elmosva a határvonala a monetáris és a fiskális politika között.

Az EKB tervbe vette a megvásárolt kötvények eladásának, azaz a mennyiségi szigorításnak a megkezdését, ám döntés még nem született az időpontjáról. Kérdés, hogy ez befolyásolja-e a kötvényeken realizált jelentős veszteséget. Christine Lagarde jegybankelnök ugyan nemrég azt mondta, hogy a jegybank feladata nem a profit termelés, hanem a monetáris politika finomhangolása, az infláció kezelése, arról azonban nem volt szó, hogy mennyire befolyásoló tényező, ha a jegybank masszív veszteséget kezd termelni.